: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тезис

Наше исследование Western Union (NYSE:WU) изначально вызвало ажиотаж из-за его всемирно признанного бренда и недавнего снижения стоимости акций примерно на 50% из-за возросшего пессимизма по поводу его долговечности. Наше внутреннее ощущение заключалось в том, что их значительное цифровое предложение было упущено из виду, а опасения по поводу сбоев были преувеличены, что создало потенциальную возможность для инвесторов, ориентированных на долгосрочную перспективу. Кроме того, казалось вероятным, что действия Western Union, предпринятые для снижения сборов из-за конкуренции, прошли критическую точку. Однако, проведя тщательный анализ, мы поняли, что прогнозирование доли рынка Western Union в среднесрочной и долгосрочной перспективе сопряжено с неопределенностью. Несмотря на то, что некоторые преимущества с точки зрения затрат сохраняются, конкуренты, работающие в цифровом формате, успешно воспроизвели унаследованное основное преимущество Western Union – ее розничную дистрибуцию. Хотя компания остается крупным игроком на рынке денежных переводов, этот рынок постепенно сокращается. Учитывая эти факторы, мы считаем, что оценка Western Union гарантирует нейтральный рейтинг акций, и мы завершаем обсуждение неудобных решений, которые Western Union пришлось бы принять, чтобы оставаться конкурентоспособными.

Фон

Основанная в 1851 году как поставщик телеграфных услуг, Western Union в настоящее время является крупнейшим в мире поставщиком трансграничных денежных переводов (денежные переводы, как правило, осуществляются мигрантами, отправляющими деньги из развитой страны друзьям и родственникам в развивающихся странах). В 2022 году они перевели в принципе более 93 миллиардов долларов по 290 миллионам транзакций.

Они могут похвастаться крупнейшей розничной сетью, охватывающей более 200 стран и территорий. WU генерирует доход за счет комиссионных за транзакции и спреда при конвертации иностранной валюты. Их 40 крупнейших партнеров-агентов (крупные продуктовые сети, круглосуточные магазины, почтовые отделения) обеспечили почти 60% доходов от межпотребительской торговли в 2022 году. Western Union обеспечивает централизованные операционные функции, такие как обработка транзакций, расчеты и обслуживание клиентов. Несмотря на высокую масштабируемость бизнеса с точки зрения объема, переменные издержки значительны, поскольку агентам выплачивается процент от каждой продажи ~ примерно 30-40% от выручки.

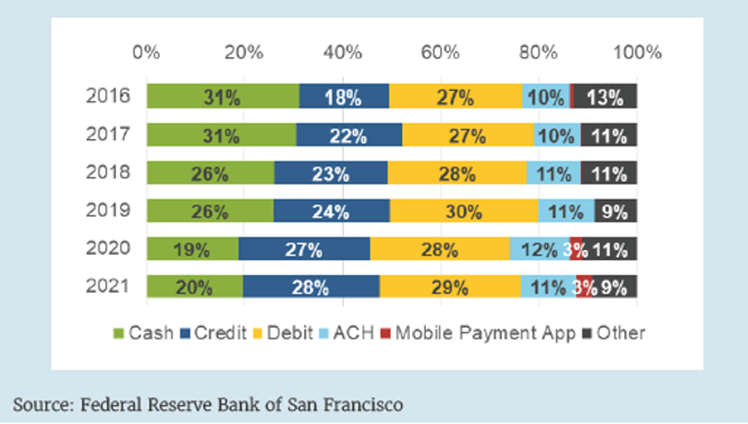

Несмотря на то, что растущая доля доходов потребителей приходится на их цифровое предложение (~20%), большая часть выручки Western Union (~80%) приходится на переводы наличными. Это предпочтение наличных денег среди мигрантов сохраняется даже в эпоху цифровых технологий, поскольку многие по-прежнему не имеют достаточных банковских средств и получают денежные выплаты от работодателей. Даже среди тех, у кого есть банковские счета, около 70% цифровых переводов по-прежнему требуют от получателей получения наличных денег из-за структурных барьеров. Примечательно, что, по оценкам Всемирного банка, примерно 850 миллионов человек во всем мире не имеют удостоверений личности, а 1,4 миллиарда не имеют банковских счетов, что еще больше ограничивает внедрение цифровых переводов. В результате трансграничные переводы наличными по-прежнему представляют собой дуополию, в которой в основном доминируют Western Union и MoneyGram, предлагая обеим компаниям преимущество с высокой маржой.

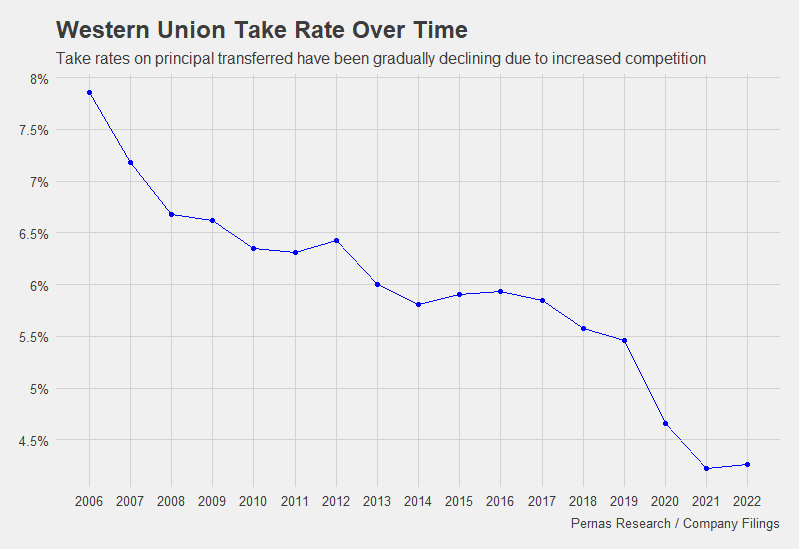

Средняя сумма транзакции для Western Union колеблется в районе 300 долларов. В ответ на растущую конкуренцию в сфере денежных переводов компании пришлось пойти на значительные ценовые уступки. За цифровые денежные переводы обычно взимается комиссия в размере примерно 3% от суммы перевода, в то время как переводы наличными в среднем составляют около 5%. Такой разброс в тарифах удерживает Western Union от агрессивного расширения своего цифрового предложения, поскольку это рискует свести на нет продажи по более высокодоходному денежному каналу.

Стратегия нового руководства

С этого года Western Union переходит под новое руководство, и в стратегии произошли серьезные изменения, которые, по нашему мнению, являются правильными, хотя и немного запоздалыми. Руководство избавилось от своих B2B-сегментов и полностью сосредоточилось на сегменте денежных переводов потребителей. Именно приоритетность денежных переводов по сравнению с предыдущими управленческими командами привела к тому, что поведение избегания привело их к слишком большому количеству непрофильных видов деятельности. Новое руководство переходит от транзакционного подхода к своим клиентам к более реляционному подходу; использует такие термины, как LTV и CAC, и фокусируется на более конкурентоспособных и рекламных ценах. Мы приветствуем этот акцент и приветствуем новое руководство, проливающее свет на ключевой вопрос, который был проигнорирован предыдущим руководством, а именно на то, что Western Union уже довольно давно является донором акций. Солнечный свет часто является лучшим дезинфицирующим средством, и этот открытый подход к преодолению трудностей стал лучше, чем в прошлые годы.

Что нам меньше всего нравится в стратегии нового руководства, так это их цель стать псевдоцифровым банком для небанковских. Предоставление карточных услуг и, в конечном счете, помощь мигрантам и их получателям “тратить, отправлять и сберегать”. Несмотря на то, что цифровой банкинг для небанковских клиентов является неудовлетворенной потребностью, какое-то время это не будет источником дохода, а рынок цифрового банкинга и денежных переводов не всегда пересекаются. По этой причине они полностью прекратили свой бизнес цифрового банкинга (сберкнижка). Мы считаем, что руководство должно делать все возможное, чтобы стабилизировать и увеличить долю денежных переводов и оставить цифровой банкинг в категории перспективных.

Слишком много проблем

1. Усиление цифровой конкуренции

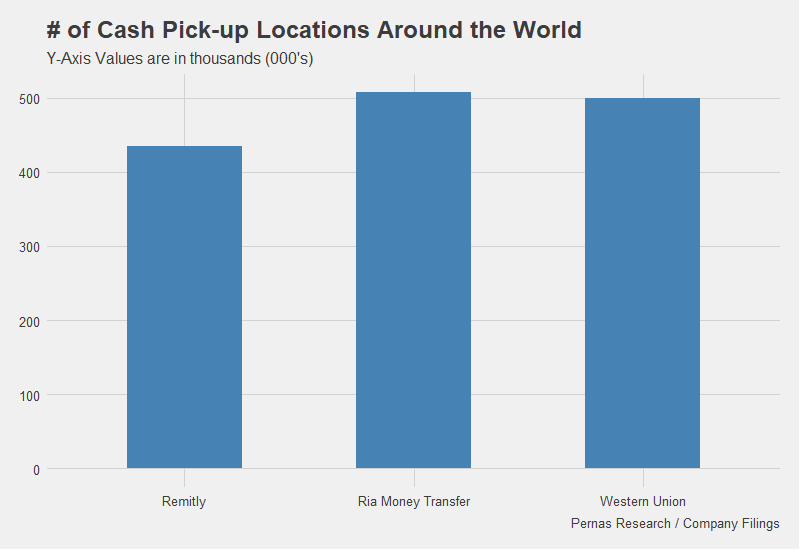

За последнее десятилетие конкуренция со стороны цифровых игроков значительно возросла. Такие компании, как PayPal, Wise, Remitly, World Remit и Ria, наряду с несколькими региональными игроками, усилили конкуренцию. Методы защитного ценообразования Western Union позволили конкурентам закрепиться в ключевых коридорах, подорвав ее главное конкурентное преимущество – обширную розничную сеть, насчитывающую более 500 000 точек. Вместо того чтобы применять более агрессивный подход к ценообразованию для защиты и увеличения доли рынка, предыдущее руководство Western Union обменяло высокую маржу на меньшую долю, что позволило конкурентам быстро расширить свою розничную сеть. Конкуренты, такие как Remitly и Ria Money Transfer (материнская компания Euronet), используют глобальные агрегаторы, такие как Thunes, для доступа к платежным сетям стран, что позволяет им быстро масштабироваться и договариваться о более выгодных ценах с финансовыми институтами.

2. Электронизация наличных денег

Переводы “наличными в кассу” («текущие переводы») составляют большую часть выручки Western Union (~80%), но использование наличных как источника финансирования и платежей сокращается. Использование наличных сокращается по мере того, как потребители все чаще переходят на электронные способы оплаты. Пандемия COVID-19 еще больше ускорила тенденцию к электронизации. Хотя наличные деньги всегда будут иметь свое место, ожидается, что доля сотрудников и потребителей, использующих наличные для совершения транзакций, со временем уменьшится.

3. Бренд и агентская сеть

Учитывая стратегию руководства по позиционированию Western Union как бренда, более ориентированного на отношения, остается неясным, какое преимущество обеспечит бренд компании. Хотя Western Union широко известен, некоторые люди рассматривают его как дорогостоящего поставщика транзакций. Существует общее мнение о негативной репутации, предполагающее, что Western Union воспользовалась преимуществами своего конкурентного положения в ценообразовании. Доказательства этого утверждения в основном носят эпизодический характер (основаны на выборочных отзывах клиентов), подчеркивая отсутствие ясности в переходе бренда Western Union к большей клиентоориентированности.

Эта двойственность распространяется и на их агентурную сеть. С одной стороны, их агентская сеть обеспечивает больше удобства, чем торговые точки конкурентов, поскольку они работают в нерабочее время банковских отделений (супермаркеты, почтовые отделения и т.д.). Однако это также создает больше возможностей для мошеннических действий. В 2017 году Western Union пришлось выплатить 586 миллионов долларов из-за совместных расследований FTC и Министерства юстиции (DOJ), которые выявили случаи пособничества мошенничеству с использованием электронных платежей. Компании пришлось провести значительную проверку соответствия требованиям, что привело к дополнительным трениям в процессах получения и отправки денег, что привело к разочарованию клиентов. Общее преимущество или помеха агентской сети еще предстоит выяснить.

Оценка

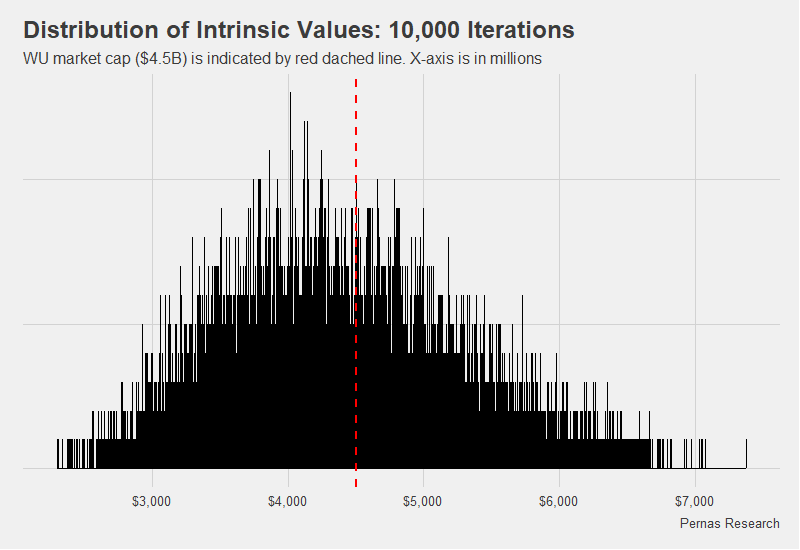

Несмотря на опасения рынка по поводу неминуемого краха Western Union, следует отметить, что компания обладает конкурентоспособным цифровым решением. Хотя у переводов наличных денег, возможно, не очень светлое будущее, ожидается, что они останутся значительной частью бизнеса Western Union. Однако компания не является историей роста. Поскольку Western Union сталкивается с цифровой конкуренцией и смещением структуры доходов в сторону цифровых технологий, мы прогнозируем сокращение маржи с 20% до 15% к 2032 году. Основываясь на этом анализе, оценка Western Union оценивается примерно в 4,3 миллиарда долларов, примерно на том уровне, на котором она торгуется в настоящее время.

Альтернативная реальность?

Существует еще одна потенциальная реальность для Western Union. Используя свои преимущества масштаба, обусловленные большим объемом операций и высокомаржинальным денежным сегментом, компания могла бы стратегически предлагать более дешевые цифровые переводы. Такой подход позволил бы Western Union стать самым дешевым цифровым вариантом для трудящихся-мигрантов отправлять средства своим семьям, используя любой источник финансирования. Однако такое радикальное изменение стратегии потребовало бы агрессивного ценообразования, что привело бы к немедленному и заметному снижению маржи. Хотя этот сценарий мог бы позволить Western Union сохранить и завоевать долю рынка и изменить свой имидж более дорогостоящего бренда, он, скорее всего, столкнется с проблемами со стороны публичных рынков. Такая трансформационная стратегия может потребовать от компании перехода в частную собственность, поскольку публичные рынки с готовностью не поддерживают такие значительные и быстрые изменения.

Отказ от ответственности за инвестиции и инвестиционные риски

Прошлые результаты не обязательно указывают на будущие результаты. Все инвестиции сопряжены со значительным риском, и все инвестиционные решения отдельного лица остаются предметом особой ответственности этого лица. Нет никакой гарантии, что наши исследования, анализ и прогнозные ценовые ориентиры приведут к прибыли или что они не приведут к полному убытку. Всем инвесторам рекомендуется полностью осознавать все риски, связанные с любым видом инвестирования, который они выберут.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")