: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Western Union

Компания Western Union, акции которой торгуются на Нью-Йоркской фондовой бирже под символом WU, предлагает услуги в области перевода денежных средств и платежей. Последние квартальные результаты показали стабильный уровень выручки, несмотря на возросший уровень инфляции.

По моему мнению, компания имеет потенциал для улучшения своих показателей в следующих кварталах, используя свою доминирующую позицию на рынке и мощную сетевую эффектность для расширения своей рыночной доли.

Подробнее о компании WU

Компания Western Union занимается денежными переводами и платежами. Компания делится на два сегмента: потребитель-потребитель и остальные сегменты.

Первый включает переводы денег от одного потребителя другому. Услуги предоставляются через агентов компании, мобильные приложения и интернет. Доход создается за счет оплаты услуг потребителями. В 2022 году этот сегмент принес 89% дохода.

Второй сегмент включает оплату счетов в США и Аргентине, позволяя клиентам оплачивать услуги предприятий и организаций. Этот сегмент дал 6% дохода компании. Western Union ранее владела сегментом бизнес-решений, но продала его за 910 миллионов долларов, получив 5% дохода.

Финансы

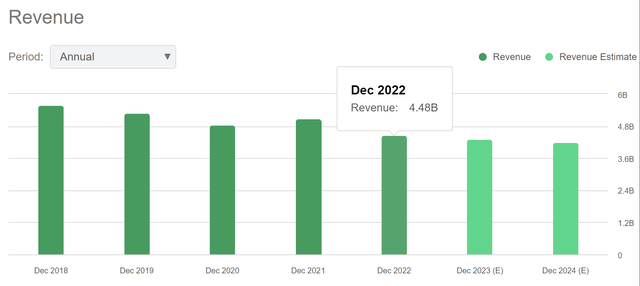

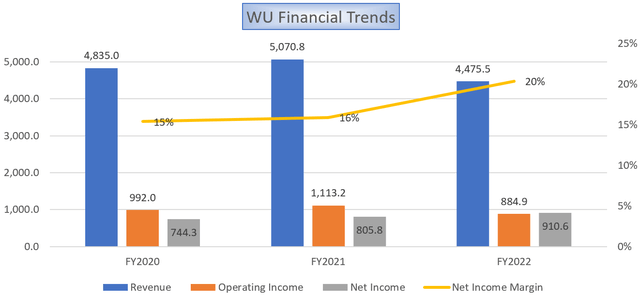

С 2020 года доходы Western Union остаются стабильными. В финансовом году 2022 компания заработала 4,48 млрд долларов, что на 7,44% ниже показателя 2021 года (5,07 млрд).

Снижение доходов связано с уменьшением продаж в розницу. В 2021 году доходы выросли на 4,75% (с 4,84 до 5,07 млрд) благодаря успехам Western Union в Business Solutions и развитии цифровой платформы, однако это не смогло полностью компенсировать слабые показатели розничного сектора.

Хотя доходы Western Union растут медленно, за последние три года компания значительно увеличила свою прибыль. В 2021 году рентабельность составила 16%, что на 0,1% больше, чем в 2020 году. В 2022 рентабельность достигла 20%, увеличившись на 0,5% по сравнению с предыдущим годом.

Это произошло благодаря снижению процентных расходов и увеличению операционной прибыли из-за уменьшения расходов на маркетинг и потери агентов.

Цифровые технологии развиваются, особенно после пандемии COVID-19. Она стимулирует переход к цифровым платежам по всему миру. Но отрасль все еще недооценена.

Во многих странах у большого числа людей нет доступа к банковским услугам. Это создает возможности для финтех-компаний. Однако конкуренция растет. Компании борются за долю рынка и проникновение. Western Union имеет 550 тысяч агентов в 200 странах. Это помогает привлекать клиентов. Компания также сотрудничает с другими организациями.

Western Union недавно опубликовала отчет о своих финансовых результатах за квартал. Выручка компании составила 1 097,8 миллиона долларов, что на 1% больше, чем в третьем квартале 2022 года (1 089,6 миллиона долларов).

Этот рост был обусловлен изменением монетарной политики Ирака, увеличением глобальных цифровых продаж и брендов, а также компенсацией инфляционного давления на кросс-валютные операции компании.

Таким образом, Western Union превзошла рыночные прогнозы на 60 миллионов долларов или 5,78% в годовом исчислении. Валовая прибыль компании составила 37,41%, а чистая прибыль снизилась на 1,66%. Это снижение чистой прибыли привело к снижению прибыли на акцию с 173,9 миллиона долларов до 171 миллиона долларов.

Снижение чистой прибыли связано с высокой ставкой налога. Western Union обладает ликвидностью в размере 1 138,2 миллиона долларов, а ее скорректированный показатель EBITDA составляет 261,5 миллиона долларов.

Western Union продемонстрировала хорошие результаты, несмотря на влияние инфляции. Компания показала стабильный рост выручки от розничной торговли.

Руководство компании подтвердило неизменный рост количества розничных транзакций и улучшение удержания клиентов на основных рынках. В результате компания подтвердила свой годовой прогноз на 2023 год.

Ожидается, что прибыль компании составит от $1.67 до $1.74 на акцию. Аналитики прогнозируют, что выручка Western Union за 2023 и 2024 финансовые года составит 4.36 и 4.39 млрд долларов соответственно.

Дивидендная доходность

Western Union стабильно выплачивает дивиденды. За последние 14 лет компания выплачивала стабильные дивиденды. В 2022 году компания выплатила 4 квартальных дивиденда по 0,235 доллара каждый, что в сумме составляет годовой дивиденд 0,94 доллара на акцию. Это соответствует дивидендной доходности в размере 8,01%.

Учитывая сильную финансовую позицию компании, ожидается, что дивиденды будут сохранены и в четвертом квартале. Это делает форвардную дивидендную доходность компании 8,01%, что на 110,42% превышает среднюю дивидендную доходность по сектору (3,81%). Такая высокая дивидендная доходность делает Western Union привлекательным вариантом для инвесторов.

С каким основным риском сталкивается WU?

Western Union передает некоторые свои услуги на аутсорсинг сторонним компаниям. Это включает поддержку программных приложений, облачные сервисы, проверку подлинности чеков и обработку возвращенных чеков.Если эти компании не смогут предоставлять услуги из-за нехватки рабочей силы, это может негативно повлиять на деятельность Western Union и снизить ее прибыль.

Оценка

Western Union сохранила уровень выручки несмотря на макроэкономические трудности, что говорит о её стабильности. Благодаря большому количеству агентов по всему миру компания обладает большим потенциалом для роста.

В третьем квартале 2023 года компания подтвердила стабилизацию розничного сегмента, в том числе за счёт удержания клиентов на ключевых рынках, таких как США.

На 2024 год ожидается прибыль на акцию в размере 2.02 доллара, что даёт форвардное P/E соотношение 5.81x. По сравнению с медианным P/E по сектору 8.56x можно сделать вывод о недооценённости компании.

Я ожидаю, что Western Union будет расти в ближайшие кварталы и достигнет среднего уровня по сектору благодаря значительному росту отрасли и её сильному присутствию на рынке. Это может привести к увеличению выручки и привлечению большего количества клиентов.

Вывод

Western Union удалось достичь хороших результатов несмотря на макроэкономическую нестабильность, что говорит об их хорошем позиционировании на рынке. Они обладают хорошим проникновением на рынке и сильным сетевом эффектом, что даёт им конкурентное преимущество для привлечения большего количества клиентов и увеличения нормы прибыли.

Однако, их успех частично зависит от сторонних провайдеров, которые могут снижать свою контрактную маржу если они становятся недоступными. Они также выплачивают стабильные дивиденды что делает их привлекательным вариантом для инвестиций для инвесторов ищущих стабильный доход.

В целом, акции компании сейчас недооценены и мы можем ожидать значительного роста на уровне 47% от текущего уровня цен из-за роста спроса на их услуги и их конкурентных преимуществ.

С доходностью капитала на уровне 47.3% и дивидендной доходностью 8.01%, инвесторы могут ожидать общей доходности на уровне 55.31%. Принимая во внимание эти солидные показатели, я бы присвоил акциям рейтинг “покупка”.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")