: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Уважаемые читатели/подписчики,

Эта компания, Westlake (NYSE:WLK), превзошла рынок, хотя и ненамного. Тем не менее, высокие показатели оправдывают обновление с моей стороны, а Westlake — хорошая компания. Компания антициклична или, по крайней мере, очень устойчива по сравнению со многими другими товарными компаниями, которые я освещаю в Seeking Alpha. Моей должности в компании по-прежнему не существует, и я сомневаюсь, что в ближайшее время получу такую оценку.

Тем не менее, компания может рассчитывать на повышение моего рейтинга из-за моей хорошей работы с момента публикации моей последней статьи почти 8 месяцев назад. К сожалению, он по-прежнему поступает с низкой урожайностью в секторе, где высокие урожаи, как правило, более «стандартны». Большинство компаний, производящих основные материалы, которыми я владею, имеют доходность не менее 4-6% в годовом исчислении, а WLK не предлагает и половины этой суммы по текущим ценам.

Итак, давайте посмотрим, что Westlake Corp может предложить инвесторам на данный момент, и почему рынок, похоже, считает, что здесь есть потенциал роста.

Уэстлейк — достаточно для роста на 15%?

Как вы знаете, моей целью для хорошей инвестиции, когда я ввожу указанные инвестиции, является потенциальный прирост в годовом исчислении на 15%. Если я этого не получу, значит, я не очень заинтересован в инвестициях. Сразу скажу, что в настоящее время Westlake этого не предлагает. Не консервативно выражаясь.

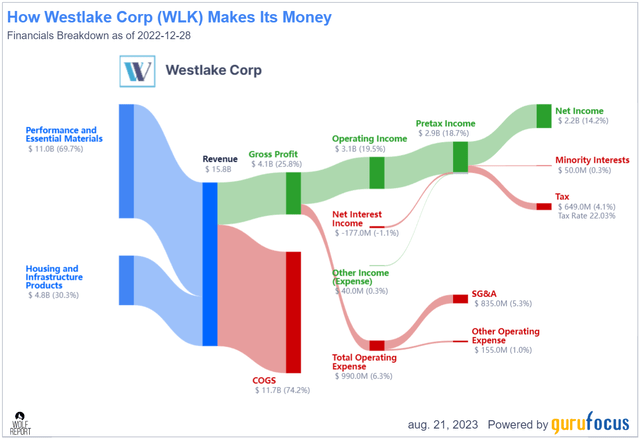

Нельзя недооценивать вертикальную интеграцию компании в области винила, полимеров и строительных изделий. В конце концов, их ассортимент включает в себя некоторые из самых основных компонентов материалов в мире, включая такие отрасли, как упаковка, автомобилестроение, покрытия, очистка воды, хладагенты и сектор инфраструктуры /строительства.

Но это также не делает ее настолько качественно отличной от многих других компаний по производству базовых материалов, о которых я рассказываю. Это традиционно было одной из проблем этого бизнеса. Это просто не принесло мне достаточной разницы, чтобы оправдать более высокую премию и значительно более низкую доходность, на которой в настоящее время находится Westlake.

В настоящее время Westlake занимается следующим бизнесом. Он работает с полиэтиленом, мономером стирола и ПК, которые являются материалами, встречающимися практически в каждом сегменте на земле. Вы найдете их во всем, начиная от строительных блоков, изоляции, трубопроводов, строительных материалов — в общем, во всем, что используется для построения нашего современного мира. Компания производит продукцию по всему миру и делает это с очень хорошей рентабельностью, учитывая ключевые проблемы, с которыми сталкивается Центральная Европа.

Тем не менее, WLK опережает сектор, пусть и незначительно, в большинстве областей. Его валовая прибыль в порядке — ничего впечатляющего. Но это компенсируется почти двузначной чистой прибылью — 9,55% по последнему набору результатов (источник: GuruFocus), а также следующими тенденциями чистой прибыли/выручки, при этом чистая прибыль приблизилась к 15% в рекордном 2022 году.

Это несколько замечательных тенденций как для химической компании, так и для любой другой компании. Показатель SG&A менее 6% является одним из самых низких, которые я когда-либо видел, и высокий показатель COGS оправдан, исходя из его операционного сегмента. У компании не самый высокий уровень заемных средств в этом сегменте. Отношение долга к EBITDA компании составляет около 1,9x, что ставит ее на 51-е место в сегменте (источник: GuruFocus).

Но у WLK отличные показатели роста, и именно здесь она, вероятно, получает свои преимущества в оценке.

Кроме того, для меня, инвестирующего в WLK, вертикальная интеграция компании является очень веским аргументом в пользу того, почему это хорошая компания. Westlake извлекает очень большую выгоду из этих производственных мощностей, и вся ее компания вместе со слияниями и поглощениями и совместными предприятиями имеет совокупные производственные мощности в 44,3 млрд фунтов стерлингов.

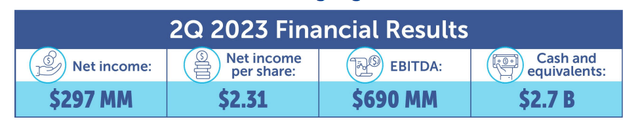

Последний набор результатов компании — это результаты за 2кв23, которые мы видели примерно 2 недели назад на момент написания этой статьи. Компания сообщила в целом о хороших показателях.

При чистых продажах около $ 3,3 млрд и почти $300 млн чистой прибыли это составляет около 9% чистой прибыли, что наглядно демонстрирует ожидаемое падение чистой прибыли после превосходного 2022 года. Компания столкнулась с рядом перебоев в работе, которые повлияли на доход (и маржу, это могло бы быть примерно на $ 50 млн выше по показателю EBITDA), но, как вы можете видеть по денежным средствам и их эквивалентам, у компании все еще есть много возможностей для роста.

Мы также наблюдаем обновление в части экономии — теперь ожидается, что она составит более 100 миллионов долларов на высоком уровне, при этом на данный момент уже реализовано 50 миллионов долларов, что делает эту цель вовсе не невыполнимой.

Но в целом WLK повторяет тенденции в остальной макроиндустрии. Это мягкий экономический набор фундаментальных показателей для таких материалов, как PEM, ПВХ и других областей, при этом области роста, такие как полиэтилен и хлор, не в состоянии компенсировать спад в ключевых сегментах. Общая слабость международного производства и деловой активности также приводит к ухудшению ситуации, при этом совокупная маржа продолжает снижаться.

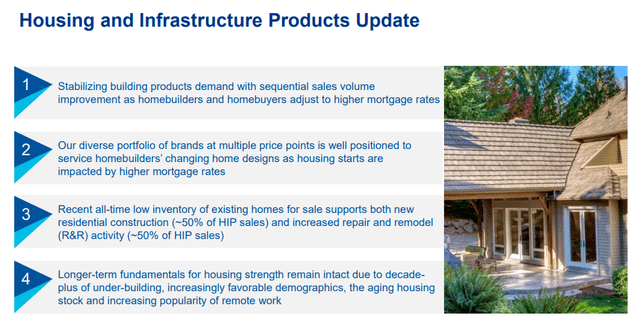

Там, где компания справлялась хорошо, были сегменты экономии средств и сегменты роста. Спрос на строительную продукцию стабилизируется, и у компании хорошие возможности для стимулирования спроса, а также рекордно низкий уровень запасов с точки зрения существующих домов.

Это ситуация типа «подожди и посмотри, что может произойти», и я действительно верю, что мы увидим здесь значительный положительный момент.

Сейчас я хочу воспользоваться моментом, чтобы напомнить вам о том, какой путь на самом деле проделала эта компания. Часть аргумента, который Westlake приводит инвесторам в пользу вложения наших кровно заработанных денег в работу с компанией, заключается в том, что она работает «лучше», чем ее конкуренты — и, несмотря на то, что я сказал ранее, в этом утверждении есть доля правды.

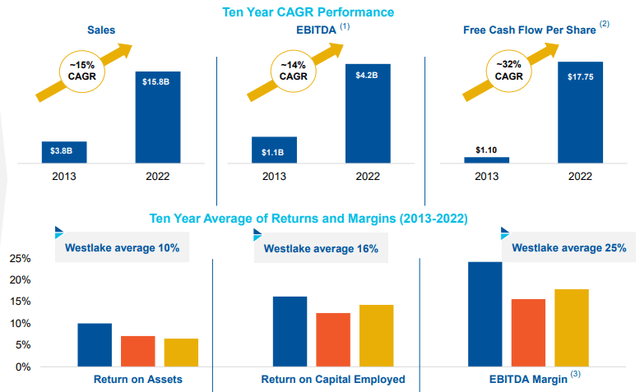

Более того, и то, что показатели прибыльности, о которых я упоминал, не очень хорошо демонстрируют, — это историческое развитие с момента создания GFC до настоящего времени, в котором компания, по правде говоря, наблюдала ошеломляющий рост. Взгляните на некоторые из этих цифр.

То, что я ожидаю от Westlake, на самом деле довольно просто и соответствует большинству ожиданий как с точки зрения его аналогов, так и рынка базовых материалов в целом. На мой взгляд, в 2023 году компания столкнется со значительным снижением прибыли на акцию. По данным FactSet, ожидается, что этот показатель составит 46%. Я бы сказал, что вероятность составляет до 50%, основываясь на гораздо более сложных продажах и макроэкономических тенденциях.

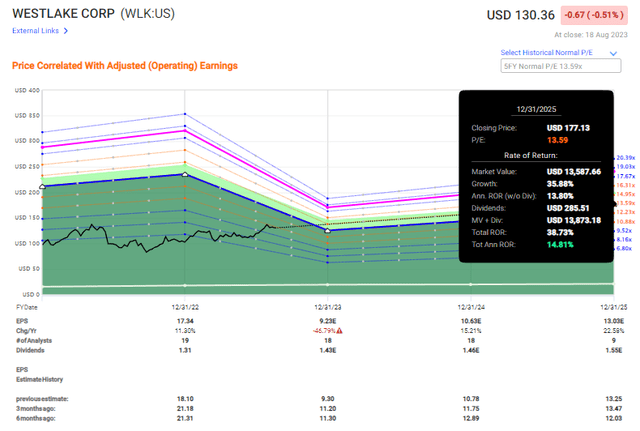

Помимо этого, я ожидаю стабилизации — точно так же, как и для большинства компаний, производящих основные материалы, в которые я инвестирую. Но эта стабилизация и разворот не приведут к возврату к уровням EPS в 17 долларов +, которые мы наблюдали в 2025 году. Нам повезет, если к тому времени мы достигнем отметки в 13 долларов за акцию — по крайней мере, я так это себе представляю.

Перед Westlake стоит задача внимательно следить за такими вещами, как квартальные и годовые прогнозы по конкретным сегментам. Хотя такие вещи, как тенденции PEM, не относятся к конкретной компании, это то, за чем я бы следил. Третий квартал, как правило, является сильным кварталом — у компании наблюдается сезонность с положительными тенденциями во 2-м и 3-м кварталах, с отрицательными / меньшими продажами в 1-м и 4-м, причем 4-й квартал обычно является явно самым слабым для этой и для других компаний в этом сегменте. Таким образом, после 3 квартала мы должны быть в довольно хорошей форме, чтобы прогнозировать оставшуюся часть года.

Я бы также следил за продолжающимися плановыми и незапланированными отключениями. Влияние на показатель EBITDA в размере 50 млн долларов, неуправляемое, не стоит замалчивать, и это значительное отклонение. Если это продолжающаяся тенденция, то мы могли бы понизить рейтинг компании за это — но на данный момент ожидается, что эти перебои нормализуются в 3 квартале, так что больше никаких сюрпризов (надеюсь).

Позвольте мне показать вам, почему я не в таком восторге от оценки компании, как другие.

Оценка Westlake — не такая уж привлекательная, даже при росте на 14% в годовом исчислении

В настоящее время я не владею значительным процентом акций Westlake с точки зрения размера моего портфеля, причина этого заключается в том, что в настоящее время я не считаю компанию пригодной для покупки. Как я уже говорил ранее, сравнивая Westlake с аналогами в химической промышленности, компании не хватает значимой диверсификации во многих областях, как у некоторых ее коллег. Однако отсутствие диверсификации сочетается в нем с опытом — и это положительный момент. Тем не менее, большинство компаний, которые я инвестирую в этот сектор, также обладают значительными преимуществами масштаба.

Уэстлейк — очень сложный, но интересный бизнес. Учитывая, насколько он вырос как в -21, так и в -22 годах, точное прогнозирование его стоимости — очень сложное дело.

Однако, я полагаю, можно сказать, что компания может расти в будущем, и что этот рост кажется довольно надежным и вероятным. Так что по разумной цене здесь есть такая возможность. Но при цене 130 долларов за акцию или выше этого недостаточно, чтобы соответствовать моим инвестиционным критериям. Вот прогноз компании на 5-летний соответствующий показатель P/E примерно в 13,5 раза.

И имейте в виду, что это самый высокий рост, который я вижу консервативно возможным в данный конкретный момент. Она могла бы быть намного ниже этой, если бы сохранялись некоторые негативные тенденции, которые компания наблюдала исторически. Консервативно, я бы прогнозировал, что WLK составит около 10-11, и это означает, что годовой доход не превысит 4-7% из-за низкой доходности — всего 1,5% по текущей цене.

Этого, конечно, недостаточно, чтобы заинтересовать меня. Не тогда, когда есть сравнительно блокбастерные REIT с тройной чистой прибылью, такие как Realty Income (O), доступные, как я полагаю, со значительными скидками при доходности 5,4% с соответствующим годовым приростом в размерездесь 25% и выше. Это не обязательно призыв к вам взглянуть на O, но это призвано проиллюстрировать положительные стороны, с консервативной точки зрения, которые доступны в некоторых акциях здесь с гораздо лучшими дивидендами и фундаментальными показателями, чем у Westlake.

И поскольку каждая инвестиция должна быть оправдана не только в вакууме, но и в среде с сотнями привлекательных акций, Westlake просто не так привлекателен для меня на данный момент.

Аналитики оценивают общую стоимость компании примерно в 135,82 доллара, при этом только 3 из 17 аналитиков рассматривают компанию как «ПОКУПКУ». Моделирование оценки, подобное тем, которые предоставляются такими сервисами, как GuruFocus, рассматривает компанию как «удерживаемую», или справедливо оцененную. В настоящее время нет особых оснований для присвоения этой компании рейтинга «ПОКУПАТЬ».

Я добавляю свой голос к этому хору и я бы сказал, что компания здесь «ДЕРЖИТСЯ».

На самом деле, если мы увидим 132 доллара, я продам те акции, которые у меня есть в компании, и вложу свой капитал во что-то более ценное.

Тезис

Моя дипломная работа для WLK в настоящее время находится на стадии подготовки:

- Превосходная химическая компания с отличными фундаментальными показателями — возможно, одна из наиболее вертикально интегрированных химических компаний на рынке в определенных отраслях, и у компании есть менеджмент мирового класса.

- Однако, основываясь на оценке, я подтверждаю свою предыдущую целевую цену и рейтинг компании. В текущих тенденциях слишком много неопределенности, чтобы я мог подняться здесь намного выше.

- WLK здесь означает «УДЕРЖАНИЕ». Целевая цена, которую я бы счел привлекательной для инвестиций, исходя из моих целей, составила бы около 100 долларов за акцию — хотя каждому инвестору, конечно, нужно смотреть на свои собственные цели, задачки и стратегии. Я бы также всегда консультировался с финансовым специалистом, прежде чем принимать подобные инвестиционные решения.

Помни, я полностью за:

1. Покупка недооцененных — даже если эта недооценка незначительна, а не ошеломляюще масштабна — компаний со скидкой, позволяющей им со временем нормализоваться, а тем временем получать прирост капитала и дивиденды.

2. Если компания выходит далеко за рамки нормализации и переходит к переоценке, я извлекаю прибыль и меняю свою позицию на другие недооцененные акции, повторяя пункт 1.

3. Если компания не переоценивается, но колеблется в пределах справедливой стоимости или возвращается к заниженной, я покупаю больше, когда позволяет время.

4. Я реинвестирую доходы от дивидендов, сбережения от работы или другие денежные поступления, как указано в пункте 1.

Вот мои критерии и то, как компания им соответствует (выделено курсивом).

- Эта компания в целом качественная.

- Эта компания принципиально безопасна, консервативна и хорошо управляется.

- Эта компания выплачивает хорошо обеспеченные дивиденды.

- Эта компания в настоящее время дешевая.

- У этой компании есть реальный потенциал роста, основанный на росте прибыли или многократном расширении /реверсии.

Компания недешевая или имеет достаточно высокий потенциал роста, чтобы квалифицироваться здесь как «ПОКУПКА».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")