: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В течение последних нескольких дней ходили слухи о том, что Smurfit Kappa Group Plc (OTCPK:SMFTF), возможно, собирается объединиться с американским конкурентом WestRock Company (NYSE:WRK). Хотя не все слухи, циркулирующие на рынке, оказываются верными, этот был именно таким. Перед открытием рынка 12 сентября управленческие команды обеих фирм объявили о слиянии, в результате которого WestRock была оценена почти в 20 миллиардов долларов в пересчете на стоимость предприятия. В ответ на эту новость акции WestRock выросли и на момент написания этой статьи выросли на 2,8%.

В то же время подразделения Smurfit Kappa потерпели поражение и в настоящее время снизились на 8,3%. Даже после наблюдения за этими колебаниями цен на акции существует примерно 13,1%-ная разница между ценой, по которой поглощается WestRock, и ценой, по которой в настоящее время торгуются акции этого бизнеса. Основываясь на моем собственном обзоре, сделка имеет большой смысл, и, в отсутствие каких-либо проблем с регулированием, я не вижу причин, по которым инвесторы не должны быть настроены оптимистично в отношении этого сценария.

Логичный ход

Согласно пресс-релизу WestRock, в котором раскрываются детали слияния между it и Smurfit Kappa, акционеры WestRock получат по одной единице Smurfit Kappa за каждую единицу WestRock, которой они в настоящее время владеют. В дополнение к этому обмену «один на один» они также получат по 5 долларов наличными за акцию при закрытии. Исходя из цен, по которым обе компании закрылись 11 сентября, это привело бы к цене за акцию WestRock в размере 43,51 доллара. Таким образом, рыночная капитализация WestRock составляет 11,2 миллиарда долларов. Но если учесть чистый долг в уравнении, мы получим стоимость предприятия в размере 19,9 миллиарда долларов.

В то время как акционеры WestRock разумно довольны этим маневром, участники рынка, похоже, не очень надеются на то, что сделка будет одобрена. Между тем, инвесторы в Smurfit Kappa отнюдь не счастливы, о чем свидетельствует снижение цен на ее подразделения на 8,3%. Даже при таком изменении ценообразования существует разница в 13,1% между ценой, по которой торгуется WestRock, и ценой, которую получили бы акционеры, если бы сделка была закрыта сегодня.

По правде говоря, на регулятивном фронте будет существовать некоторый риск, и это то, в отношении чего ни один аналитик не может с высокой степенью уверенности сказать. Но когда дело доходит до фундаментальной стороны картины, я недоумеваю, почему рынок так недоволен Smurfit Kappa в настоящее время.

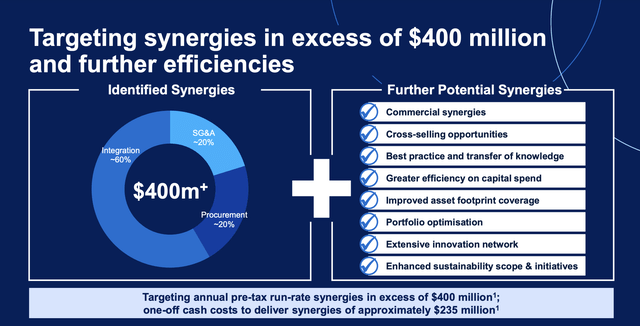

Используя обменные курсы, принятые управленческими командами как WestRock, так и Smurfit Kappa, объединенная компания должна генерировать годовой доход в размере около 34 миллиардов долларов, а показатель EBITDA должен составить примерно 5,5 миллиарда долларов. Это исключает синергетический эффект в размере 400 миллионов долларов в год, который, как ожидают компании, будет достигнут при денежных затратах всего в 235 миллионов долларов. Около 60% этого синергетического эффекта будет получено за счет снижения затрат в процессе интеграции. Это может означать консолидацию недвижимости в районах, где две компании могут иметь общее физическое присутствие. Это также может означать продажу других активов в зависимости от географии или улучшения, связанные с основной деятельностью. Еще 20% синергетического эффекта будет получено за счет сокращения расходов на продажу, общих и административных расходов, в то время как остальные 20% будут приходиться на закупки.

Руководство считает, что после этого момента могут возникнуть дополнительные синергетические эффекты, такие как оптимизация портфеля, повышение эффективности с точки зрения капитальных затрат, возможности перекрестных продаж и многое другое. Но у них нет общедоступной оценки, которая охватывала бы это.

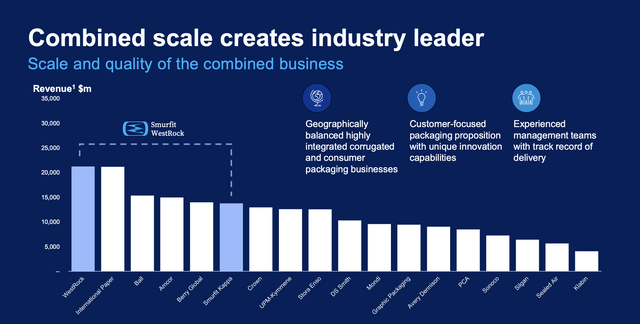

Ожидается, что после закрытия сделки объединенная компания будет значительно крупнее большинства своих аналогов. В оперативном плане фирма будет осуществлять свою деятельность не менее чем в 42 странах, имея примерно 500 перерабатывающих предприятий и 67 мельниц, разбросанных по всем указанным странам. Примерно 85% выручки компании будет приходиться на такие продукты, как гофрированная бумага, другие виды бумаги и другая сопутствующая упаковка. Этот вид упаковки используется для таких товаров, как крупы, снеки, бытовая химия, витрины, товары для здоровья и красоты и многое другое. Оставшиеся 15% продаж будут приходиться на потребительскую упаковку, такую как средства красоты и личной гигиены, напитки, медицинские товары и многое другое.

Что касается географии, то около 54% выручки компании будет приходиться на Северную Америку. Это разительное изменение по сравнению с тем, к чему могли бы привыкнуть акционеры WestRock. И это потому, что по состоянию на конец последнего квартала 80,4% выручки компании приходилось на этот регион. Таким образом, с географической точки зрения, те, кто сохранит свои акции, будут участвовать в более разнообразной деятельности: на Латинскую Америку приходится 12% выручки, а на Европу, вместе со всеми другими регионами, приходится оставшиеся 34%.

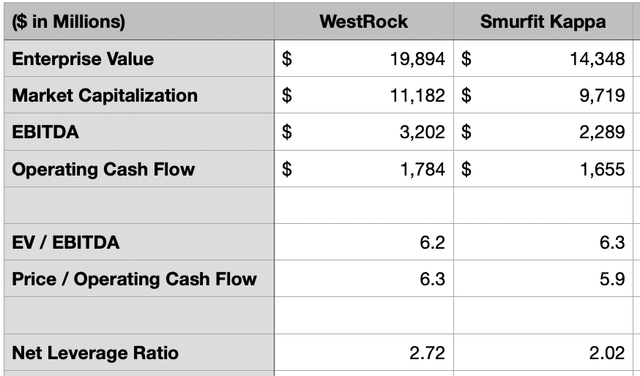

Как я упоминал ранее в этой статье, очевидно, что акционеры Smurfit Kappa недовольны этим маневром. Я предполагаю, что они считают, что в итоге им должно было достаться больше, чем 50,4% объединенной компании, которые они должны были получить. Однако я бы сказал, что эта сделка представляется целесообразной. Используя самые последние доступные данные, Smurfit Kappa способна генерировать EBITDA на сумму около 2,29 миллиарда долларов в течение года, при этом операционный денежный поток составляет 1,66 миллиарда долларов. Для сравнения, WestRock генерирует показатель EBITDA в размере 3,20 миллиарда долларов и операционный денежный поток в размере 1,78 миллиарда долларов.

На первый взгляд может показаться, что WestRock на самом деле должна получить большую часть пирога. Но согласованные проценты владения не учитывают тот факт, что акционеры WestRock получают те 5 долларов за акцию, которые они планировали получить. Это означает почти 1,30 миллиарда долларов наличными, которые будут выплачены в рамках сделки. Когда мы добавляем это к чистому долгу Smurfit Kappa и оцениваем компании, картина меняется. На данный момент WestRock торгуется, исходя из согласованной цены покупки, при соотношении EV к EBITDA, кратном 6,2, и при соотношении цены к операционному денежному потоку, кратном 6,3. Для Smurfit Kappa эти цифры равны 6,3 и 6,2 соответственно.

В рамках своего анализа я развил идею процентных ставок. Долг с самой высокой процентной ставкой на балансе Smurfit Kappa на данный момент составляет 7,5%. Это привело бы к ежегодным процентным расходам на сумму 96,4 миллиона долларов, если бы ставка по новому долгу, который берется, соответствовала этой ставке. Я также в своем анализе не учел синергетический эффект. Но это потому, что они неопределенны, и многие компании, которые заявляют, что добьются синергетического эффекта, не смогли в полной мере добиться экономии средств. Как минимум, я бы предположил, что синергетического эффекта будет достаточно, чтобы покрыть дополнительные процентные расходы, которые я активировал, и даже если они превысят этот уровень, примерно равномерное распределение объединенной компании между существующими акционерами с обеих сторон означает, что по отношению друг к другу компании будут по-прежнему будут оцениваться практически на том же уровне. Это не меняет того факта, что акции оцениваются достаточно аналогично заявлению о том, что сделка кажется совершенно удачной, и это только сделало бы акции этих дешевых компаний еще более привлекательными для потенциальных акционеров. И как консервативный, ориентированный на ценность инвестор, я бы предпочел проявить осторожность.

Навынос

Основываясь на предоставленных данных, я должен сказать, что рассматриваю сделку между Smurfit Kappa и WestRock как прекрасный шаг со стороны обеих компаний. Если удастся реализовать синергетический эффект, выгоды для акционеров объединенного бизнеса могут стать еще более привлекательными. Но даже без синергетического эффекта обе компании выглядят фундаментально привлекательными, и сделка выглядит солидной.

Что касается оценки компаний по отдельности, я бы сказал, что Smurfit Kappa — это солидная «покупка» на данный момент. Но поскольку существует хороший спред между ценой, по которой он приобретает WestRock, и ценой, по которой WestRock торгуется в настоящее время, я бы оценил этот бизнес как «выгодную покупку».

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")