: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

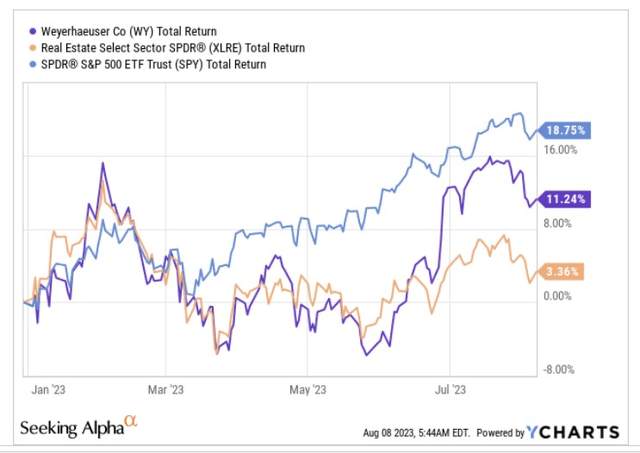

Акции одного из крупнейших в мире частных владельцев timberlands — Weyerhaeuser Company (NYSE:WY) в 2023 году пока переживали относительно неоднозначную динамику. Его ценовые колебания в течение всего года были довольно неустойчивыми, но, тем не менее, ему удалось обеспечить доходность, более чем в 3 раза превышающую доходность флагманского ETF- XLRE; этого все еще недостаточно, чтобы предотвратить снижение более чем на 700 б.п . по сравнению с более широкими рынками.

Поскольку в этом году осталось еще 4-5 месяцев, мы думаем, что неустойчивые показатели WY вполне могут сохраниться, поскольку мы видим достаточно веские причины как для быков, так и для медведей присоединиться к ним. Вот некоторые из ключевых аргументов, лежащих в основе нашей нейтральной позиции в отношении акций WY.

Причины для преследования

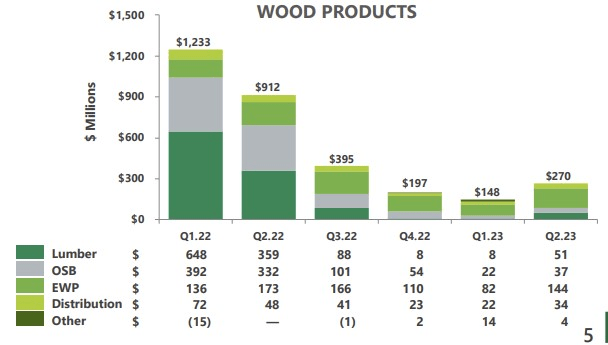

Отрадно отметить, что крупнейшее подразделение WY- Wood Products (на долю которого приходится 78% продаж группы и EBITDA) извлекло выгоду из некоторых благоприятных факторов, связанных с жильем, которые вполне могут сохраниться в предстоящих кварталах. Во втором квартале показатель EBITDA группы вырос на 19% (в самом подразделении изделий из древесины рост составил 82%), и ключевыми факторами здесь стали более выгодные цены на изделия из древесины и высокие объемы производства изделий из искусственной древесины (EWP).

Обратите внимание, что перспективы продуктов WY EWP тесно связаны с условиями на рынке жилья для одной семьи, и, похоже, ситуация может продолжать улучшаться (руководство отметило, что высокая активность заказов сохранялась и в третьем квартале), поскольку количество разрешений на будущее строительство в настоящее время находится на 12-месячном максимуме. WP вполне готова увеличить объемы производства с помощью портфеля EWP, поскольку их заводы работали только на 60% в первом квартале и от середины до минимума 70-х годов во втором квартале.

Также учтите, что запасы, связанные с OSB (восточно-стружечной плитой), в отрасли в последнее время были довольно низкими, и потенциальный рост строительной активности также может привести к росту цен в этом сегменте.

Усилия WY в области улавливания углерода также заслуживают внимания, поскольку это потенциально может принести 100 млн долларов EBITDA к 25 финансовому году (Источник: Июньская встреча инвесторов). WY уже некоторое время пилотирует лесной углеродный проект, и во втором квартале, после аудита третьей стороной, она представила этот проект на окончательное утверждение в Американский углеродный реестр. Руководство полагает, что в случае одобрения первоначальная выдача может составить до 30 тыс. кредитов в течение самого первого года. Помимо пилотного проекта, WY также реализует два других аналогичных проекта по улавливанию углерода в наковальне. Эти два проекта расположены на юге Персидского залива, где экономика, как полагают, более благоприятна, чем в Северном регионе.

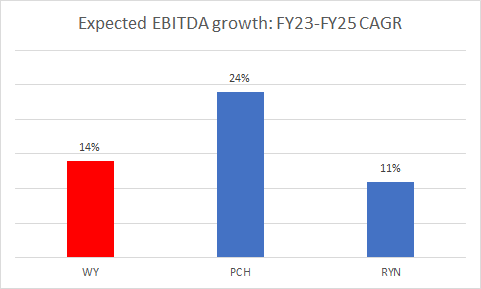

По сравнению с другими альтернативами на этом рынке нам также нравятся прогнозные оценки WY, особенно если учесть достойный уровень роста EBITDA, который вы могли бы получить при таком множителе. Конечно, после удивительно сильного 2022 года было бы нереалистично ожидать, что эти лесозаготовительные компании сохранят тот же уровень EBITDA в 2023 году, но если взглянуть на среднесрочную перспективу, простирающуюся до 2025 года, перспективы WY неплохие.

Согласно консенсус-прогнозам, WY может обеспечить рост EBITDA на 14% в период с 23 по 25 финансовый год, что, возможно, не так впечатляюще, как прогноз PotlatchDeltic Corporation (PCH), но все равно примерно на 300 б.п. лучше перспектив Rayonier.

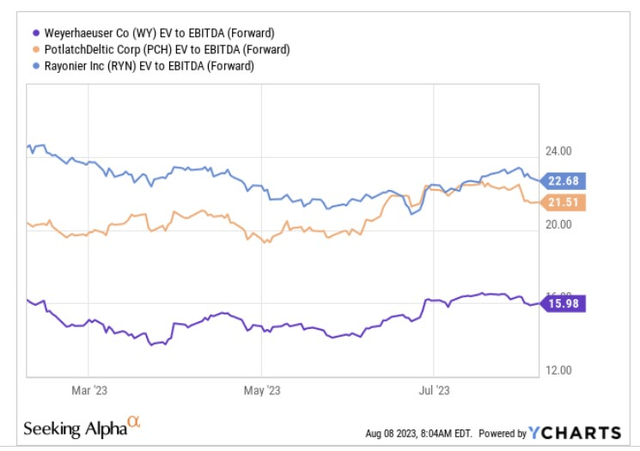

Важно отметить, что оценочный дисконт по отношению к обоим этим объектам слишком велик, чтобы его игнорировать. Цена WY составляет всего 16-кратную форвардную EV / EBITDA, что на 25-30% меньше, чем у аналогичных компаний.

Причины, которых следует избегать

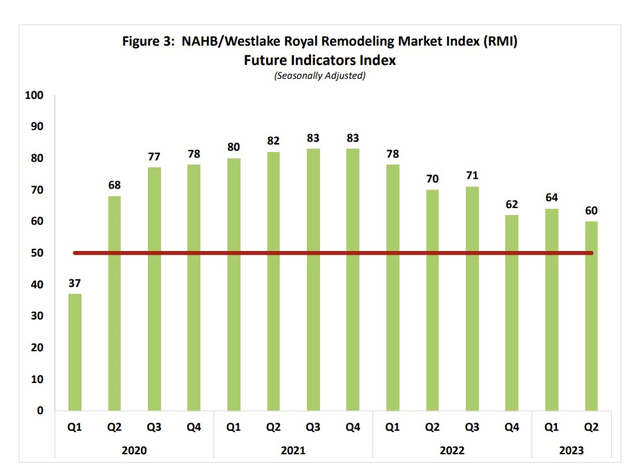

Данные по жилищному строительству, в целом, могут улучшаться, но есть один компонент, где тенденции кажутся довольно неопределенными, и это рынок реконструкции, где продукция WY из дерева широко представлена. В отчете о реконструкции мы хотели бы обратить особое внимание на индекс перспективных показателей будущего, который достиг минимума за 13 кварталов. Важно отметить, что индекс, измеряющий количество невыполненных будущих проектов реконструкции, последовательно снизился на 11%, что указывает на вероятную слабость «наковальни».

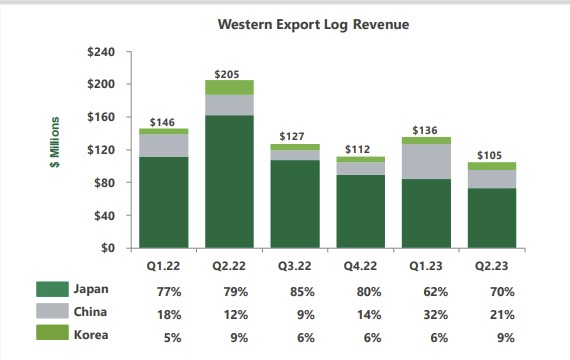

В лесном сегменте WY, на долю которого приходится 18% выручки группы, дела идут не слишком хорошо, и давление, вероятно, сохранится и в третьем квартале. Во втором квартале этот сегмент сообщил о последовательном снижении показателя EBITDA на 9%. В третьем квартале последовательное снижение может быть намного хуже, чем во втором квартале (потенциально снижение EBITDA сегмента на $25 млн в день или -14% по сравнению с предыдущим кварталом). Для этого есть несколько причин.

Во-первых, ключевые западные экспортные рынки Японии и Китая уже сталкиваются с избыточными поставками пиломатериалов из таких стран, как Европа и Новая Зеландия, и, хотя ситуация в Японии может улучшиться, низкое потребление бревен в Китае все еще может снизить объемы продаж. Также и внутри страны, в связи с сезонными тенденциями, вероятно, произойдет резкий рост поставок бревен из сегмента нетрадиционной древесины, что может негативно сказаться на объемах продаж там.

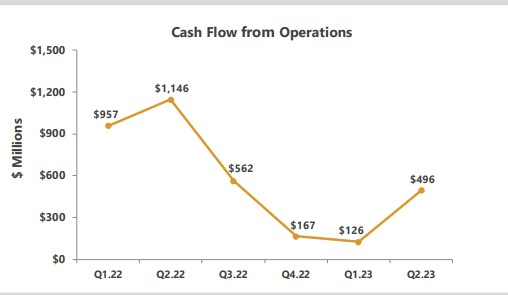

Мы знаем, что инвесторы, вкладывающие деньги в работу в этой области, довольно щепетильны в отношении информации о доходах, но при нынешнем положении вещей WY находится в плохом положении по сравнению со своими аналогами. WY придерживается гибкой дивидендной политики (она состоит из базовых дивидендов независимо от того, где они находятся в цикле, а затем гибкого компонента, связанного с FCF). Хотя было обнадеживающе наблюдать тенденцию к росту финансового директора во втором квартале, было бы неразумно ожидать гораздо более высокой динамики в соответствии с тем, что наблюдалось в прошлом году.

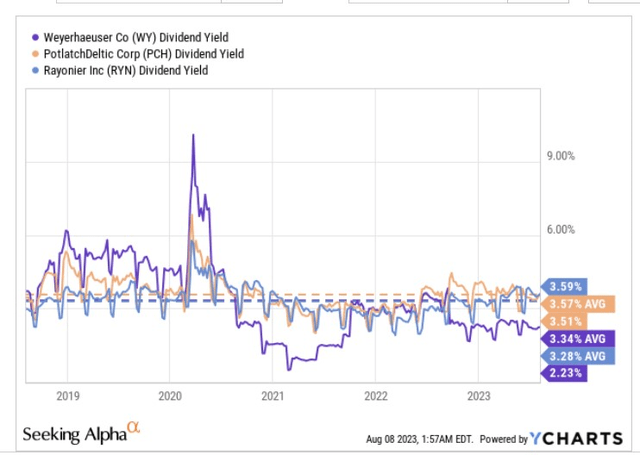

По сравнению с двумя другими лесными рейтингами — RYN и PCH, акции WY не только в настоящее время предлагают самую низкую доходность (2,23%), но и разница по сравнению со средним показателем за 3 года также самая большая (более 110 б.п.). И наоборот, RYN в настоящее время предлагает премию в размере 31 б.п. по сравнению со своим долгосрочным средним показателем доходности.

Наконец, основываясь на картине, представленной как относительной силой, так и отдельными графиками, не похоже, что соотношение прибыли и риска на данном этапе слишком благоприятно для длинной позиции в WY.

Приведенный ниже график, на котором измеряются долгосрочные месячные ценовые показатели WY, показывает, что вот уже более двух десятилетий акции снижаются и имеют тенденцию к росту в рамках широкого восходящего канала. Теперь, если бы кто-то рассматривал длинную позицию на данном этапе, используя верхнюю и нижнюю границы в качестве потенциальных зон разворота, соотношение прибыль/риск (R: R), безусловно, выглядело бы не слишком привлекательным, составляя всего около 0,66 x (в идеале вы хотите войти, когда оно превысит 1x).

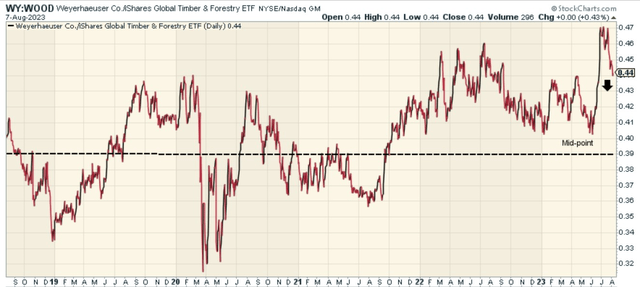

Затем можно также увидеть, как WY позиционируется относительно своих аналогов из области древесины и лесоводства. Несмотря на то, что в последние месяцы произошла коррекция с уровней 0,47, приведенный ниже график показывает, насколько сильно WY по-прежнему выглядит по сравнению со своими аналогами; текущее соотношение относительной силы все еще находится на расстоянии около ~ 11% от средней точки диапазона.

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")