: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Основанная в 1963 году, компания Weight Watchers, ныне переименованная в WW International (NASDAQ:WW), превратилась из обычной программы по снижению веса в компанию, специализирующуюся на комплексных технологиях в области здравоохранения и хорошего самочувствия. Несмотря на то, что за прошедшие десятилетия компания значительно эволюционировала, в настоящее время она сталкивается с насущными проблемами и пристальным вниманием со стороны сообщества инвесторов.

Исторический обзор

Основным ценностным предложением Weight Watchers всегда было формирование здоровых привычек, а потеря веса — желанный побочный эффект. Эта уникальная точка продаж позволила компании расширить свой охват, создав глобальное сообщество лоялистов. Предлагая рекомендации, цифровые инструменты и экосистему для взаимодействия с участниками, компания преобразилась, чтобы удовлетворять постоянно меняющиеся потребности потребителей в оздоровлении. Регулярные мероприятия и семинары еще больше укрепляли чувство общности, прививая его членам чувство сопричастности.

Последовательность получения

В марте Weight Watchers попала в заголовки газет, объявив о приобретении платформы телемедицины, которая назначает препараты для похудения, включая широко обсуждаемый Ozempic. Эта новость значительно повысила оценку WW, повысив стоимость ее акций на замечательные 167% по сравнению с предыдущим годом.

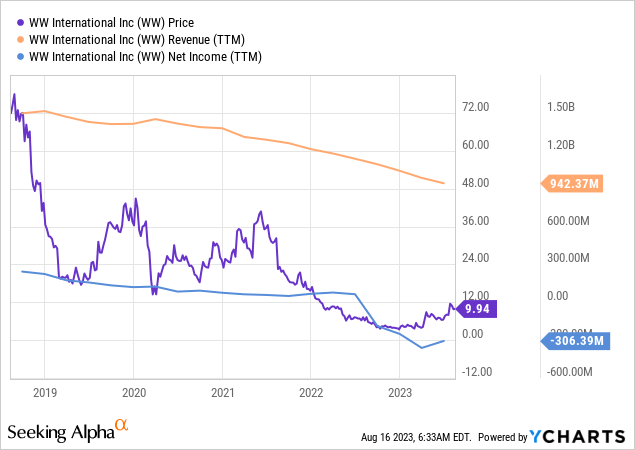

Однако за этим всплеском финансовое состояние компании рисует более сложную картину. При цене акций, колеблющейся чуть выше 10 долларов, рыночная капитализация составляет 813 миллионов долларов. Когда мы просматриваем балансовый отчет, компания может похвастаться запасом наличности в размере 91 миллиона долларов, но это затмевается ее долгом, который достигает 1,4 миллиарда долларов. В результате стоимость предприятия выросла до 2,1 миллиарда долларов.

Что касается показателей эффективности, то за прошедший год WW зафиксировала выручку в размере 942 миллионов долларов и скорректированную EBITDA в размере 168 миллионов долларов. Чистая прибыль составляет отрицательные 306 миллионов долларов, а свободный денежный поток остается ограниченным и составляет всего 20 миллионов долларов. Ежегодные тенденции не рисуют приятной картины:

Разбивка доходов

Основная часть текущих доходов WW International поступает от подписки, доля которой составляет 90%. Это разделение далее делится на:

— Доходы от цифровой подписки: 63% — Семинары + Плата за цифровую подписку: 26% — Доходы от клинической подписки: 1%

При этом оставшиеся 10% поступают от продаж продукции, лицензирования, роялти за франшизу и других прочих доходов.

Исторически сложилось так, что модели, основанные на подписке, положительно воспринимаются инвесторами из-за предсказуемого и повторяющегося характера потока доходов. Однако качество выручки зависит не только от ее типа, но и от ее постоянства и потенциала роста. Снижение доходов от цифровой подписки, упавшее на -17,4% в первой половине 2023 года, поставило эту точку зрения под сомнение.

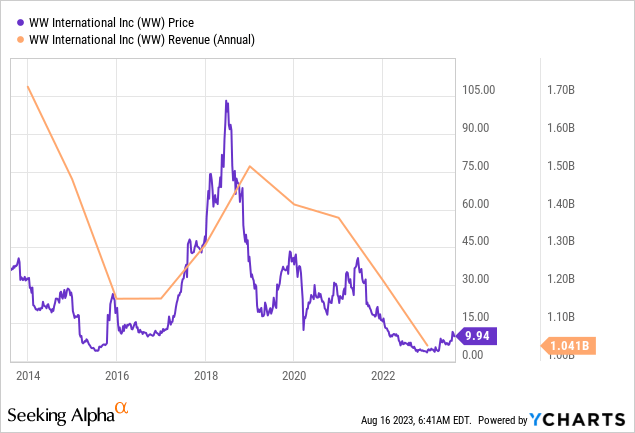

Действительно, доходы снижались в течение длительного времени. С максимума 2018 года в 1,51 миллиарда долларов выручка компании неуклонно снижалась, составив на конец июля 2023 года 942 миллиона долларов по итогам двенадцати месяцев. В то время как эта мрачная картина выручки рисует сложную ситуацию, некоторые аналитики предсказывают потенциальный отскок, ожидая, что к 2025 году выручка компании достигнет 1,13 миллиарда долларов.

Долговое затруднение

Тревожным аспектом финансового состояния WW International является ее огромный долг. Долг в размере 1,4 миллиарда долларов, явно превышающий рыночную капитализацию, ставит под сомнение его будущую финансовую жизнеспособность. Такой уровень задолженности вызывает беспокойство как у инвесторов, так и у заинтересованных сторон, особенно на фоне сокращения доходов. При показателе EBITDA в 7,7 раза это вызывает беспокойство и, похоже, будет ухудшаться как минимум в течение следующих шести месяцев.

Ориентируясь в неспокойных конкурентных водах

В последние годы в индустрии здравоохранения наблюдается массовый приток конкурентов. Новые участники, оснащенные запоминающимися маркетинговыми кампаниями, цифровыми инновациями и свежим брендингом, создали серьезные проблемы для таких стойких игроков, как WW. Шестидесятилетнее присутствие компании, хотя и впечатляет, не обязательно приводит к устойчивому конкурентному преимуществу в этом динамичном ландшафте.

Современный потребитель непостоянен, у него низкая лояльность к бренду и тяга к новизне. В таких условиях удержать клиентов, особенно когда они сталкиваются с агрессивными маркетинговыми стратегиями конкурентов, становится непросто.

Рост акций на 167%

Итак, что же стало причиной роста цен на акции на 167% в этом году?

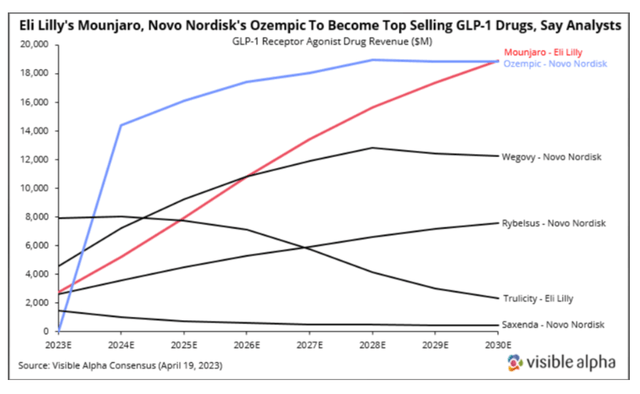

Значительную часть этого восходящего движения можно объяснить приобретением WW International Sequence, платформы телемедицины, которая назначает препараты для похудения, в первую очередь Ozempic. Поскольку ожидается, что в следующем году рынок лекарств для похудения взлетит до ошеломляющих 14 миллиардов долларов, этот шаг был стратегически своевременным.

Сама по себе Sequence продемонстрировала огромный потенциал роста. Его продажи в первом квартале взлетели до 6,5 миллионов долларов с 28 000 долларов годом ранее. Это означает рост продаж более чем на 20 000%.

Однако перед нами встают новые проблемы. Компания Novo Nordisk, производитель Ozempic, сталкивается с ограничениями поставок, в результате чего WW пересмотрела прогноз выручки в сторону понижения. Во время телефонной конференции руководство WW говорило о неопределенности, связанной с тем, когда достаточное количество Ozempic попадет в Sequence. В результате прогноз WW по выручке Ozempic был снижен с 45 до 30 миллионов долларов в течение следующих двух кварталов. Эта новость, в частности, привела к падению акций на 20%.

Дорога впереди

Хотя нельзя отрицать, что приобретение Sequence открывает огромный потенциал, перед компанией остаются более масштабные задачи. Устаревшее восприятие бренда в сочетании с огромным долговым бременем означает, что для WW International время имеет решающее значение.

Новому генеральному директору, несмотря на то, что он подает большие надежды, предстоит нелегкая борьба за то, чтобы направить корабль в нужное русло. Скромный рост числа подписчиков в последнем квартале — это луч надежды в преобладающем облаке неопределенности, особенно с учетом нерешенной проблемы с поставками Ozempic.

Если поставки Ozempic окупятся, а акции WW смогут продолжить рост, это может дать компании некоторую передышку. Рыночная капитализация более 1 миллиарда долларов дала бы компании больше возможностей для привлечения капитала. При таком сценарии WW потенциально может продлить сроки погашения кредита и начать приводить в порядок свой баланс.

С другой стороны, нет недостатка в компаниях, стремящихся воспользоваться бумом на рынке лекарств для похудения. У WW International из-за ее большого долга просто не так много времени, чтобы заявить о себе.

В заключение хочу сказать, что WW International находится на переломном этапе. Хорошие новости по Оземпичу могут спровоцировать еще одно резкое ралли. Но оптимизм должен быть умерен тем фактом, что унаследованный бизнес компании и ее баланс по-прежнему развиваются в неправильном направлении.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")