: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Xcel Energy Inc. (NASDAQ:XEL) — базирующаяся в Миннеаполисе, штат Миннесота, компания по поставкам электроэнергии и природного газа с более чем 3,7 млн потребителей в 8 штатах Среднего Запада, а также в Колорадо, Дакоте, Техасе и Нью-Мексико. В настоящее время фирма имеет четыре крупных дочерних предприятия: Northern States Power-Миннесота, Northern States Power-Висконсин, Public Service Company из Колорадо и Southwestern Public Service Co.

Благодаря своей деятельности выручка Xcel в первом квартале составила $4,08 млрд, что на 8,31% больше по сравнению с аналогичным периодом прошлого года, наряду с чистой прибылью в размере $418,00млн, что на 10,00% больше, и свободным денежным потоком в размере $272,00 млн, что на 37,37% больше, в основном за счет увеличения операционного и финансового денежного потока.

Вступление

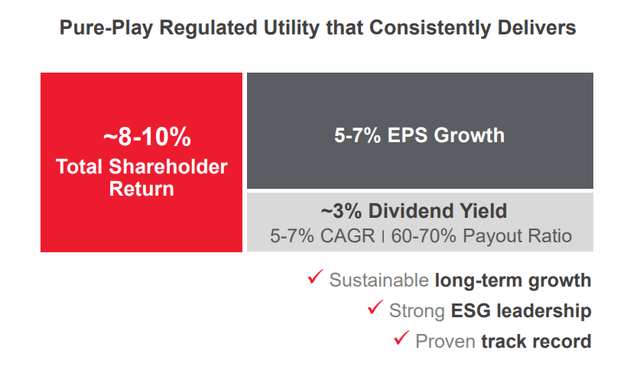

В основе философии Xcel лежит крайне консервативный рост, обусловленный остаточными инвестициями, постепенным ростом прибыли на акцию и дивидендов, и все это в сочетании с гарантированной доходностью акционеров. Последний прогноз основан на характеристиках устойчивого роста Xcel, исторических уровнях роста и инклюзивной стратегии ESG, которая приведет к снижению стоимости капитала.

Цели Xcel в корне подкреплены ее макроэкономической стратегией, в которой приоритетными являются экономически эффективные переходы на экологически чистую энергию, расширенный опыт в соответствии с привычками потребителей и доступные методы выставления счетов. Поступая таким образом, Xcel может обеспечить постепенный рост масштабов производства наряду с ростом маржи за счет повышения операционной эффективности и эффективности выработки электроэнергии.

Совокупный нарастающий эффект долгосрочных капиталовложений в производство энергии и инфраструктуру, наряду с благоприятными макроэкономическими факторами, дисциплинированной стратегией распределения капитала и умеренной недооценкой, заставляют меня оценить акции как ‘покупаемые’.

Оценка и финансовые показатели

Общий обзор

За период TTM акции Xcel, упавшие на 9,69%, последовали за SPDR Select Utilities Fund (XLU) — снижение на 6,18% — и общим рынком, представленным S&P500 (SPY) — рост на 15,15%.

Коммунальная отрасль в целом столкнулась с более слабым изменением цен по сравнению с рынком, частично из-за облигаций, обеспечивающих более высокую доходность с поправкой на риск, и частично из-за снижения потребности в статусе «тихой гавани» для коммунальных предприятий при постепенном снижении уровня базовой инфляции.

И хотя Xcel в основном следила за ценовой политикой XLU, в последние месяцы она отставала от отрасли коммунальных услуг, вероятно, из-за неблагоприятных расчетов по тарифам и судебных разбирательств в связи с пожарами в Маршалле и последующим снижением целевых цен.

Тем не менее, я считаю, что экономически эффективная модель капитала Xcel хорошо подходит для соответствия стандартам ставок на Среднем Западе, и судебные разбирательства не окажут существенного влияния на прибыль фирмы в долгосрочной перспективе.

Сопоставимые компании

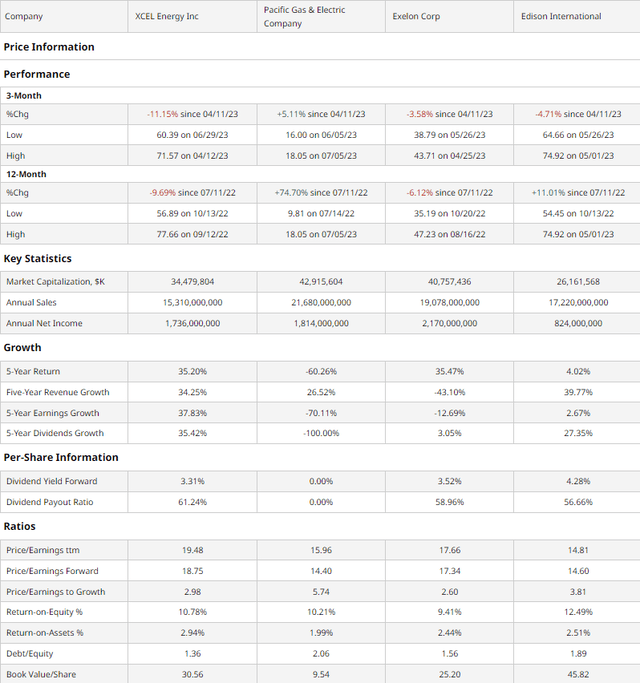

Коммунальная отрасль по своей сути остается региональной и консолидированной с высокими капитальными затратами на вхождение; таким образом, у Xcel нет прямых конкурентов, котирующихся на бирже. Таким образом, фирма остается наиболее сопоставимой с региональными коммунальными предприятиями аналогичного размера со смежными операциями. К таким компаниям относятся калифорнийская Pacific Gas & Energy (PCG), чикагская Exelon, специализирующаяся на ядерной энергетике (EXC), и южнокалифорнийский сервисный центр Edison International (EIX).

Как показано выше, Xcel столкнулась с худшим годовым и квартальным изменением цен, вероятно, вызванным недавним понижением рейтингов компании в связи с урегулированием ставок в Миннесоте и Висконсине. Несмотря на эти препятствия, Xcel остается недооцененной с точки зрения кратности и роста.

Например, Xcel сохраняет второй по величине коэффициент привязки среди аналогичных компаний наряду с самой высокой балансовой стоимостью на акцию, демонстрируя возможности роста компании наряду с ее сильным балансом.

Более того, компания продемонстрировала второй по величине рост выручки в сочетании с лучшими в своем классе доходами и ростом дивидендов. Это происходит благодаря несравненным возможностям реинвестирования с самым низким соотношением долга к собственному капиталу, второй по величине рентабельностью инвестиций и самой высокой рентабельностью инвестиций в основной капитал.

Оценка

Согласно моей модели дисконтированных денежных потоков, в базовом варианте чистая приведенная стоимость Xcel составляет $ 68,40, что означает, что при текущей цене в $ 63,12 акция недооценена на 8%.

Мой анализ, рассчитанный за 5 лет без учета встроенного постоянного роста, предполагает ставку дисконтирования в размере 9%, включающую повышенную стоимость капитала и общее кредитное плечо, поддерживаемое Xcel, за вычетом низкой премии за риск акционерного капитала фирмы. Кроме того, чтобы быть консервативным, я оценил среднегодовой темп роста выручки в 4%, чтобы учесть замедление роста и сжатые темпы, что меньше, чем исторический усредненный за 5 лет темп роста выручки в 6,30%.

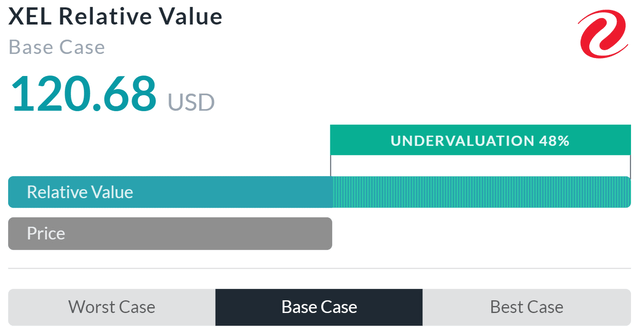

Относительная оценка, основанная на мультипликаторах Alpha Spread, более чем подтверждает мой тезис о недооценке, оценивая истинную стоимость акций в 120,68 доллара, что на 48% ниже.

Тем не менее, я полагаю, что Альфа-спред на самом деле переоценивает Xcel, не в состоянии учесть структуру долга фирмы, давление рецессии и скидку на дивиденды.

Таким образом, хотя альфа-спред дает представление о сопоставимых мультипликаторах, мой DCF остается более точным отражением справедливой стоимости Xcel.

Дисциплинированное финансовое управление и планирование размещения капитала способствуют увеличению прибыли

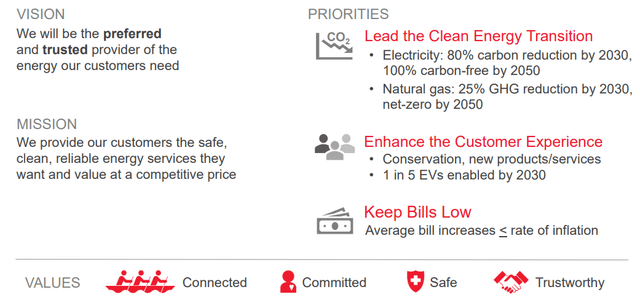

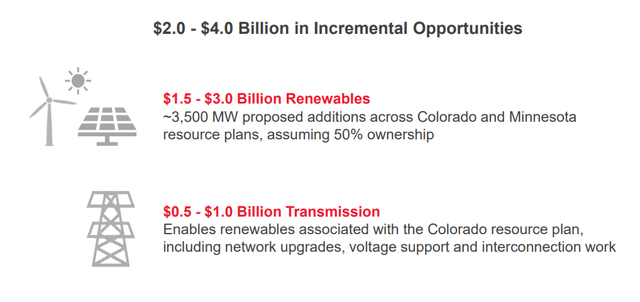

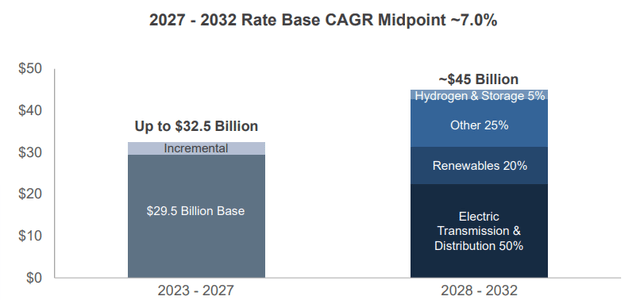

В то время как Xcel остается фирмой, ориентированной на постепенный рост, ключом к сохранению этого роста, увеличению масштабов и сокращению долгосрочных повышений ставок является многомиллиардный план капитальных затрат фирмы, который требует инвестиций в размере 1,5-3 млрд. долл. в возобновляемые источники энергии, где эксплуатационные расходы ниже, чем у угольных вариантов, и $инвестиции в электрические трансмиссии от 500 млн до 1 млрд долларов, обеспечивающие более эффективное перемещение энергии. Благодаря этому Xcel рассчитывает увеличить свою базовую ставку в среднем на 6,5% до 2027 года, при этом ожидается 12%-ный среднегодовой показатель для электростанций Северных штатов — Висконсина.

Более того, добившись полного отказа от угля к 2030 году и сокращения выбросов углекислого газа на 80% за тот же период, Xcel стремится к внедрению индекса ESG, снижая стоимость акционерного капитала. На более детальном уровне Xcel разработала свои ресурсные планы в Миннесоте и Колорадо, которые направлены на расширение базовой грузоподъемности и возможностей передачи данных, обещая при этом сокращение выбросов углекислого газа на 85% по всем направлениям.

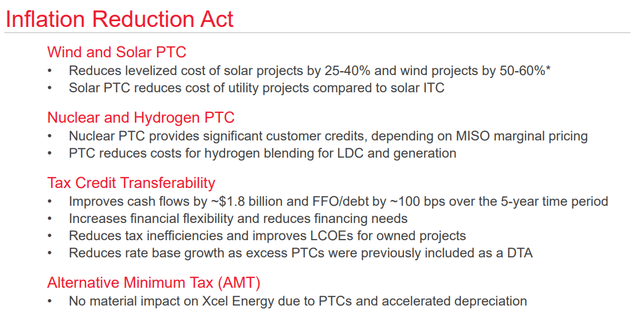

Весьма амбициозные планы Xcel подкрепляются макроэкономическими факторами, такими как Закон о снижении инфляции, который сократит накладные расходы, связанные с капитальными целями Xcel, при одновременном улучшении чистых денежных потоков. Например, Xcel ожидает, что Закон о снижении инфляции снизит выровненную стоимость проектов по возобновляемым источникам энергии на 25-60% и улучшит денежные потоки примерно на 1,8 млрд долларов.

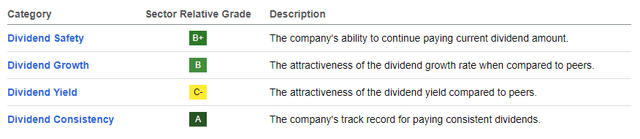

Благодаря этим мерам Xcel по-прежнему стремится к постепенному и последовательному увеличению своих дивидендов, высоко оценивая отчетную таблицу дивидендов Seeking Alpha, когда речь заходит о стабильности и сохранности дивидендов, поскольку они являются идеальной акцией для увеличения дохода.

Консенсус на Уолл-стрит

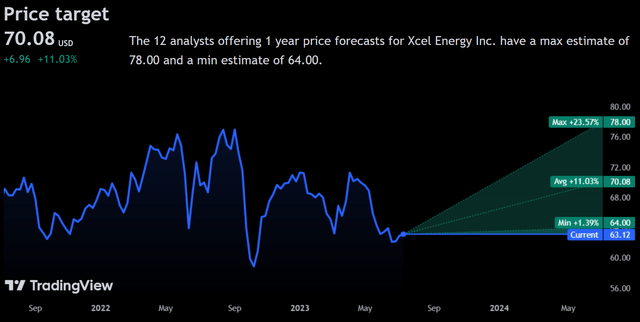

Аналитики в значительной степени разделяют мой позитивный взгляд на компанию, оценивая среднюю целевую цену на 1 год в 70,08 доллара, что свидетельствует о росте на 11,03%.

Даже при минимальной прогнозируемой целевой цене в $64,00 аналитики ожидают увеличения на 1,39% в годовом исчислении. Наряду с дивидендами Xcel в размере 3,31% инвесторы могут рассчитывать на получение еще большей прибыли.

В целом, этот позитивный прогноз отражает операционную устойчивость Xcel перед лицом неблагоприятных макроэкономических факторов, ее статус надежного банка-убежища и общую недооценку компании.

Риски и вызовы

Волатильность затрат на вводимые ресурсы может привести к снижению маржи

Несмотря на то, что для того, чтобы оградить фирму от упомянутой волатильности затрат на вводимые ресурсы, фирма тратит значительные средства на инфраструктуру возобновляемых источников энергии, фирма, тем не менее, остается подверженной основной волатильности цен на природный газ и, в меньшей степени, на уголь. Таким образом, рост цен на сырьевые товары может привести к снижению прибыльности или спроса, что может препятствовать масштабированию и возможностям реинвестирования.

Регуляторный стресс может снизить прибыльность и масштаб роста

Xcel работает в широком спектре регионов США и во множестве вертикалей коммунального хозяйства. Хотя это способствует постепенному росту масштабов деятельности фирмы, это также делает Xcel уязвимой к нормативным нагрузкам каждого из этих штатов и бюрократических органов. Таким образом, учитывая понижательное давление расчетов по ставкам на Среднем Западе, Xcel может столкнуться со снижением прибыльности и ростом базовой ставки.

Вывод

Заглядывая в будущее, можно сказать, что стабильность Xcel и увеличение капиталовложений приведут к постепенному росту масштабов и маржи за счет повышения операционной эффективности и роста базовой ставки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")