: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Резюме

После моего репортажа о Xerox Holdings (NASDAQ:XRX), которому я рекомендовал рейтинг продаж, поскольку ожидал, что компании будет трудно противостоять временным препятствиям, особенно после пожертвования PARC. Этот пост предназначен для того, чтобы поделиться моими мыслями о бизнесе и запасах. Я подтверждаю свой рейтинг продаж XRX, поскольку не вижу устойчивого решения, которое могло бы изменить положение бизнеса для его роста в долгосрочной перспективе.

Инвестиционный тезис

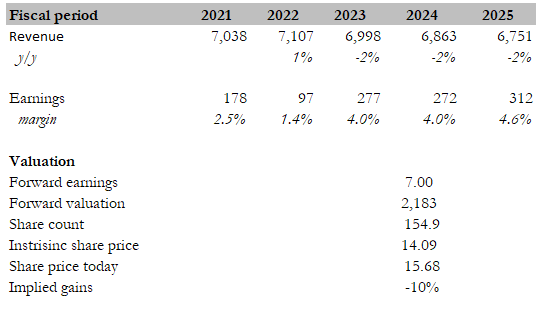

При выручке в 1,75 миллиарда долларов XRX продемонстрировала рост на 0,4% в годовом исчислении. Улучшение валовой прибыли стало неожиданностью и в значительной степени объясняется улучшением ассортимента продукции по мере сокращения отставания. Валовая прибыль составила 34%, операционная — 6,1%, а прибыль на акцию — 0,44 доллара.

Хотя я пессимистично отношусь к долгосрочным перспективам компании, я могу понять, почему акции все еще торгуются на своих текущих уровнях. Я полагаю, что акции поддерживаются краткосрочным оптимизмом из-за ряда факторов, которые со временем исчезнут. Например, в полиграфическом бизнесе XRX выигрывает от улучшения спроса в связи с прекращением тенденции WFH, что вызывает временный всплеск использования и сокращение количества невыполненных заказов на оборудование, и то, и другое способствует росту в краткосрочной перспективе. Экономия затрат и улучшение условий в цепочке поставок также внесли значительный вклад в высокие показатели рентабельности за 1Ч.

Поскольку эти попутные ветры ослабнут во 2:23, XRX, скорее всего, будет вынужден столкнуться с музыкой на вершине. То же самое справедливо и в отношении маржи; прирост от сокращения объема накопленной задолженности компании (что помогло увеличить валовую прибыль) с меньшей вероятностью сохранится во второй половине 23-го и во всем 24-м финансовом году, поскольку задолженность уже относительно близка к своему нормальному уровню.

«Как и ожидалось, отставание сейчас вернулось к нормальному уровню. Мы больше не будем предоставлять подробную информацию о невыполненной работе, поскольку она обрабатывается в ходе обычной деятельности, и мы не ожидаем, что изменения в невыполненной работе существенно повлияют на результаты в будущем.» Прибыль за 2КВ2023

Как только все эти попутные ветры пройдут, я полагаю, инвесторы начнут рассматривать XRX как бизнес, который сталкивается с долгосрочными временными препятствиями, особенно в печатной сфере, которые были очевидны еще с периода, предшествовавшего Covid. Кроме того, XRX столкнется с трудностями, сравнимыми с 23 финансовым годом, поскольку попутный ветер продаж оборудования (из-за сокращения отставания) исчез. Вместе эти два фактора должны привести к значительному снижению выручки, что должно негативно сказаться на марже. Чтобы противостоять этому, руководство, скорее всего, углубится в инициативы по сокращению расходов. Хотя это поможет поддержать прибыльность в ближайшей перспективе, я не рассматриваю это как долгосрочное решение.

Наконец, баланс XRX также находится не в лучшем состоянии. Бизнес имеет долг в размере 3 миллиардов долларов и 480 миллионов долларов наличными, чистый долг составляет 2,5 миллиарда долларов, или в 4 раза больше показателя EBITDA за 2013 финансовый год. Это еще больше ограничивает рычаги, которые руководство может использовать для поддержки акций (т.е. использовать баланс для проведения обратного выкупа акций или выплаты специальных дивидендов). Хотя дивидендная доходность в 7% приятна, я не думаю, что она достаточно высока, чтобы поддержать долгосрочное снижение прибыли и переоценку стоимости.

Оценка

Я по-прежнему считаю, что бизнес не стоит 9-кратной форвардной прибыли из-за сильного векового встречного ветра и сокращения количества невыполненных работ. Исторически сложилось так, что XRX торговался примерно с 7-кратной прибылью (до covid), что, на мой взгляд, является более справедливым показателем. Хотя я полагаю, что руководство собирается приложить все усилия для повышения маржи, чтобы увеличить прибыль за счет сокращения издержек, я не рассматриваю это как долгосрочное решение, позволяющее противостоять постоянным встречным ветрам. Моя модель указывает на снижение за 1 год на 10%, основанное на консенсус-оценках за 25 финансовый год. Обратите внимание, что я даю руководству возможность усомниться в том, что они могут увеличить чистую маржу.

Вывод

Я подтверждаю свой рейтинг продаж по акциям. Несмотря на временный всплеск спроса, вызванный краткосрочными попутными ветрами, такими как прекращение тенденции работать на дому и улучшение условий цепочки поставок, я полагаю, что в долгосрочной перспективе компания столкнется со значительными проблемами. Постоянные трудности в печатном бизнесе, наряду с истощением резервов, вероятно, приведут к замедлению роста выручки и снижению маржи. Хотя руководство может предпринимать меры по сокращению расходов для поддержания прибыльности, это не является устойчивым решением. Более того, баланс компании со значительным долгом ограничивает ее способность предпринимать решительные действия для поддержки акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")