: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Недавно ЮНЕСКО предупредила о неминуемом риске глобального водного кризиса. Честно говоря, на мой взгляд, мы уже находимся в условиях глобального водного кризиса. По данным ЮНЕСКО, 26% населения земного шара не имеет безопасной питьевой воды, а 46% не имеют доступа к безопасной санитарии. Тем не менее, человечеству срочно необходимо внедрять более ответственные решения по управлению водными ресурсами для повышения эффективности водопользования. Xylem (NYSE:XYL) — крупнейшая компания по производству чистой питьевой воды, демонстрирующая солидные финансовые показатели. Компания находится в выгодном положении, чтобы извлечь выгоду из попутного ветра в отрасли, и ее акции сейчас справедливо оцениваются. В целом, я присваиваю XYL рейтинг «Покупать».

Информация о компании

Xylem Inc. — глобальная компания в области водных технологий. Продукты и услуги XYL направлены на улучшение использования воды, управления ею, ее сохранения и повторного использования. Акции компании являются составной частью индекса S&P500.

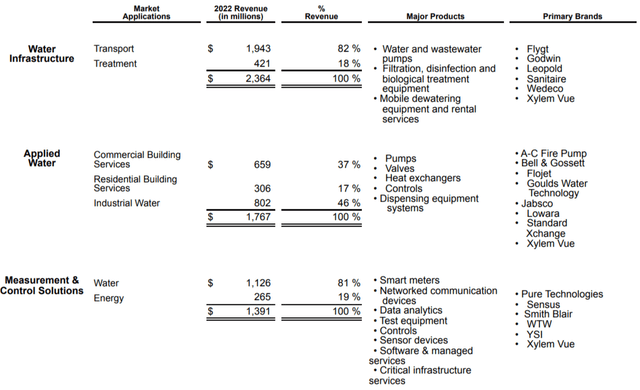

Финансовый год компании заканчивается 31 декабря тремя отчетными сегментами: Инфраструктура водоснабжения, прикладное водоснабжение и решения для измерения и контроля. Согласно последнему отчету 10-K, выручка сегмента водной инфраструктуры составила около 43% от общего объема. В 2022 финансовом году на долю компании пришлось 53% от общего объема продаж за пределами США.

Финансы

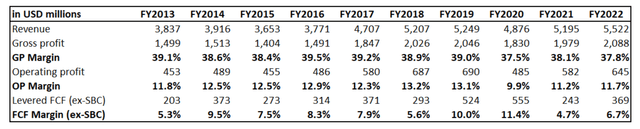

Финансовые показатели Xylem за последнее десятилетие были неплохими. Выручка продемонстрировала устойчивый среднегодовой показатель в 4%, а показатели рентабельности были очень стабильными. Маржа свободного денежного потока [FCF] за вычетом компенсации, основанной на акциях [ex-SBC], была стабильно положительной, хотя и относительно волатильной, в течение последних четырех финансовых лет.

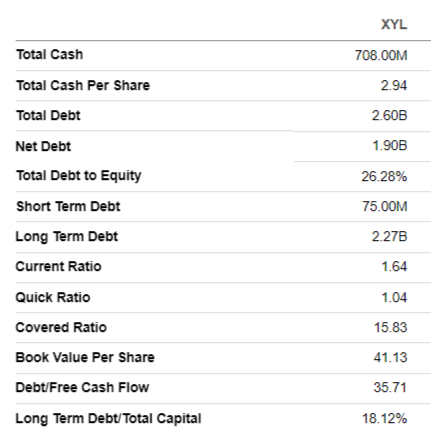

Относительно стабильная и положительная маржа FCF позволяет компании возвращать денежные средства акционерам путем обратного выкупа акций и выплаты дивидендов. В то время как форвардная дивидендная доходность выглядит низкой и составляет 1,3%, Xylem демонстрирует звездную историю роста дивидендов, увеличивая выплаты одиннадцать лет подряд. Мне нравится подход к сбалансированному распределению капитала, потому что компания успешно балансирует между управлением ростом, удовлетворением акционеров и поддержанием здорового баланса. У Xylem существенный чистый долг, но я не вижу здесь рисков. Если мы посмотрим на коэффициент кредитного плеча, то он низкий, а коэффициент покрытия выглядит достаточно высоким, чтобы не беспокоиться о кредитных рисках. Показатели ликвидности также находятся в отличной форме.

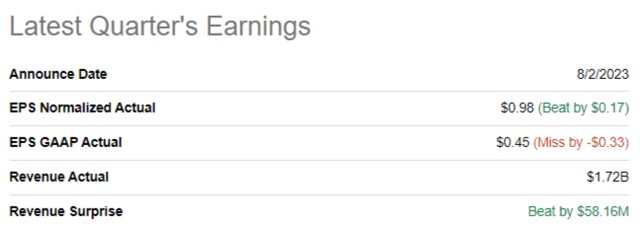

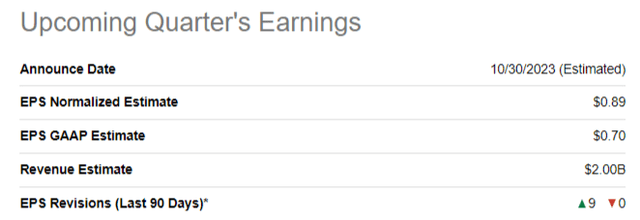

Последние квартальные данные о доходах были опубликованы 2 августа, когда Xylem превысила консенсус-прогнозы. Выручка продемонстрировала уверенный рост в годовом исчислении, увеличившись на 26%. Скорректированный EPS последовал за верхней строкой и увеличился с $0,66 до $0,98. Валовая и операционная маржа незначительно сократились в годовом исчислении. Органическая выручка выросла на 15%. Рентабельность по EBITDA без учета GAAP увеличилась на 250 базисных пунктов до 19,1%. Во время последнего отчета о доходах руководство также немного повысило прогноз на весь год, что является бычьим знаком.

Отчет о доходах за предстоящий квартал запланирован на 30 октября. Консенсус-прогнозы прогнозируют ускорение темпов роста выручки до 45% в годовом исчислении. Согласно консенсус-прогнозу, скорректированная прибыль на акцию увеличится с $0,79 до $0,89.

В январе 2023 года компания объявила о своем стратегическом партнерстве с Idrica «для ускорения цифровой трансформации водоканалов». Idrica — сильная компания по управлению данными и аналитике. Ожидается, что партнерство предложит интегрированную программную и аналитическую платформу, которая позволит управлять всеми приложениями, связанными с водоканалами, и данными в одном месте. В мае 2023 года Xylem приобрела Evoqua Water Technologies Corp. в рамках сделки с акциями стоимостью 7,5 миллиарда долларов. Это объединение бизнеса создает крупнейшую в мире компанию по производству чистой питьевой воды. Ожидаемый синергетический эффект от затрат составит 140 миллионов долларов за три года.

В целом, я думаю, что компания находится в хорошем положении для продолжения своего устойчивого роста и повышения прибыльности. Решающим фактором является то, что Xylem работает в отрасли с блестящими перспективами. Ожидается, что в ближайшие пять лет рост отрасли составит 11,2% в год, что является солидным показателем. То, что в настоящее время Xylem является крупнейшей в мире компанией по производству чистой питьевой воды с постоянной прибыльностью, позволяет ей использовать благоприятные возможности отрасли. Мне также нравится, что компания занимается инновациями и имеет многообещающее партнерство для ускорения цифровой трансформации отрасли. На мой взгляд, в долгосрочной перспективе в гонке побеждает самая инновационная компания.

Оценка

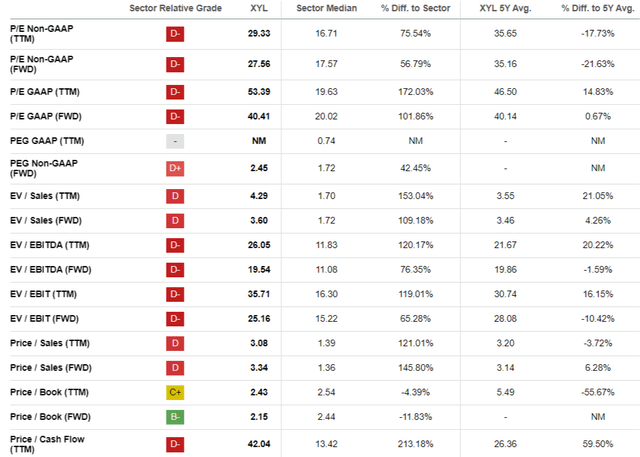

Акции показали худшие результаты на широком рынке США, снизившись на 10% с начала года. Компания Seeking Alpha Quant присваивает акциям низкую оценку «D», вероятно, из-за значительно более высоких мультипликаторов, чем медиана по сектору. С другой стороны, если мы посмотрим на средние исторические значения, текущие коэффициенты оценки выглядят в первую очередь справедливыми.

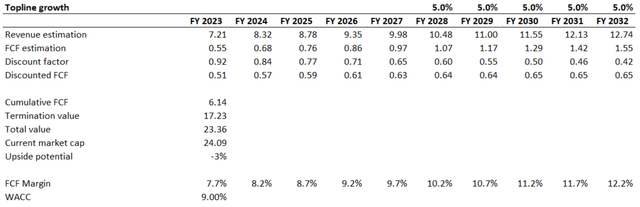

Теперь позвольте мне смоделировать подход с использованием дисконтированного денежного потока [DCF], чтобы лучше понять справедливость оценки. Я использую 9% WACC для дисконтирования. У меня есть консенсус-прогнозы по выручке до 2027 финансового года, и я прогнозирую 5%-ный средний показатель выручки на последующие годы. Я использую среднюю маржу FCF за последние пять лет и ожидаю, что она будет увеличиваться на 50 базисных пунктов ежегодно.

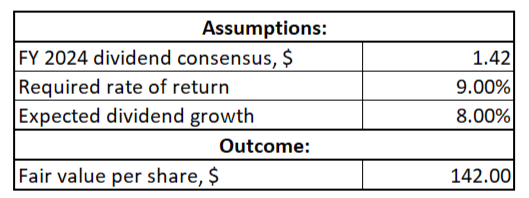

Исходя из DCF, стоимость акций выглядит справедливой с небольшим потенциалом снижения. Поскольку Xylem стабильно выплачивает дивиденды, у нас есть больше возможностей для перекрестной проверки. Я также хочу рассчитать справедливую стоимость акций с помощью формулы модели дисконтирования дивидендов [DDM]. Я использую тот же WACC для дисконтирования. Консенсус-прогнозы по выплате дивидендов прогнозируют выплату в размере 1,42 доллара США в 2024 финансовом году. Для расчета роста дивидендов я использую среднегодовой показатель за последние три года, который составляет 8%.

Результаты DDM предполагают значительный потенциал роста выше 40%, если компания сохранит долгосрочный среднегодовой показатель дивидендов в размере 8%. Индекс DDM подвержен росту дивидендов. Если я уменьшу прогноз роста дивидендов всего на 50 базисных пунктов, справедливая цена акции составит 95% от другой оценки. Тем не менее, я думаю, что стоимость акций на текущем уровне справедлива.

Риски, которые следует учитывать

Xylem генерирует более половины своих продаж за пределами США. Это означает, что значительная часть продаж осуществляется в иностранной валюте. Это подвергает Ксилему воздействию волатильности валютных курсов. Неблагоприятные колебания курсов иностранных валют могут негативно сказаться на доходах компании. Глобальная деятельность в различных географических регионах также подвергает Xylem значительным политическим рискам. Изменения в политике правительства, напряженность в торговле или геополитические проблемы могут повлиять на международные операции Xylem, что в конечном итоге скажется на доходах.

Недавно Xylem завершила сделку по приобретению Evoqua. Это было большое событие по сравнению с масштабами компании и подвергло Xylem значительным рискам. Основной риск заключается в том, что интеграция операций, систем, культур и процессов обеих организаций может оказаться сложной задачей. Неспособность обеспечить плавную интеграцию может привести к сбоям и неэффективности, что в конечном итоге может свести на нет потенциальный синергетический эффект, ожидаемый руководством до заключения сделки.

Нижняя линия

В заключение отметим, что XYL — это «Покупка». Мне нравится важнейшая миссия компании — предоставлять усовершенствованные технологии для повышения эффективности глобального потребления воды. Xylem хорошо балансирует между тем, чтобы приносить пользу человечеству и быть солидным бизнесом с постоянной прибыльностью. Последнее приобретение делает Xylem мировым лидером, и я думаю, что потенциальные выгоды перевешивают риски интеграции. Привлекательная оценка также важна, поэтому я считаю, что акции стоит покупать.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")