: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Уважаемые читатели/подписчики,

Когда речь заходит о переоцененных компаниях (или о том, что я рассматриваю как одну из них) с потенциальным потенциалом роста, но только если исходить из 20-кратного + P / E, я не верю, что рынок еще не учел в полной мере влияние безрисковой ставки и нормализации в отношении этого с точки зрения по каким показателям следует оценивать компании. Пальчики оближешь! Brands (NYSE:YUM) — очень хороший пример этого.

Я просмотрела Yum! Бренды были и остаются «опорой» компании, что на этот раз оказалось правильным выбором. Компания показала неудовлетворительные результаты.

Здесь мы рассмотрим текущий тезис об оценке и оценку для Yum! Бренды — куда это может привести и чего ожидает оценка. Что еще более важно, что мы могли бы сделать в таком случае или при таком сценарии. В конце концов, это самое важное.

Итак, давайте посмотрим, что мы здесь имеем.

Пальчики оближешь! Бренды — Положительный эффект носит теоретический характер. Это может материализоваться, но результаты предполагают некоторые проблемы

Эта компания — один из тех видов бизнеса, которые на первый взгляд хороши, но также имеют низкую доходность и потенциальные препятствия при подобном инфляционном сценарии. Это бизнес по производству товаров первой необходимости, который я люблю, и ему принадлежат несколько предприятий, которые я часто посещал в США и до сих пор время от времени посещаю как внутри США, так и за их пределами.

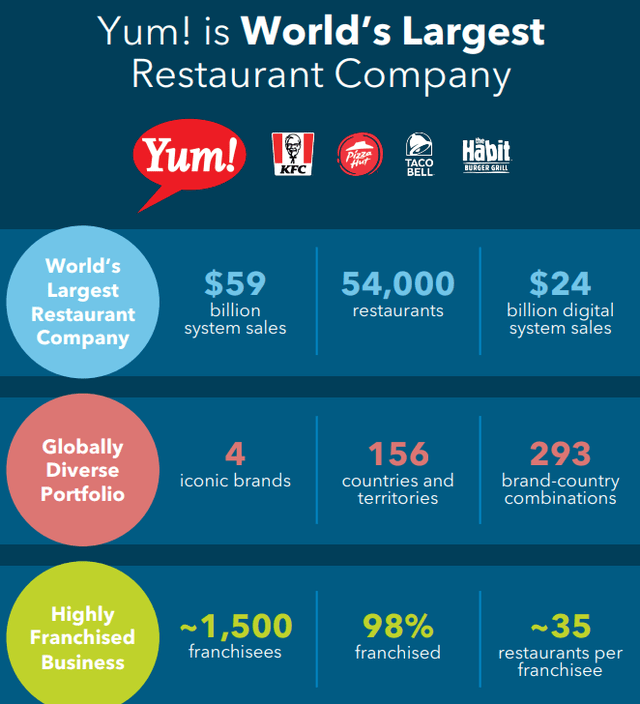

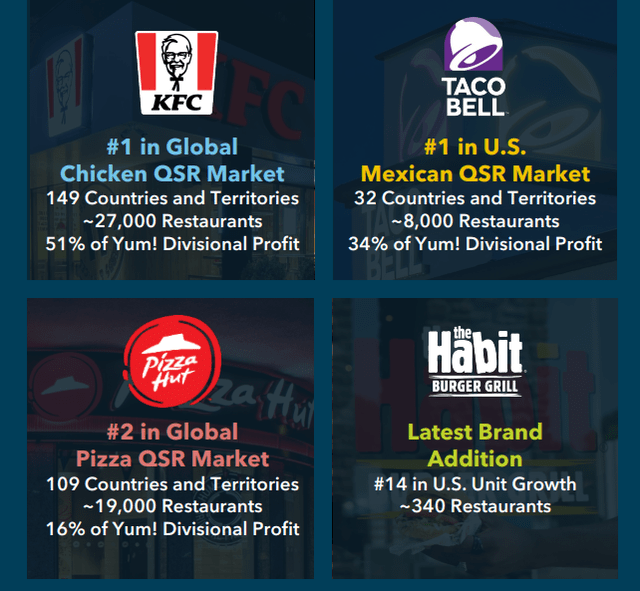

Для тех из вас, кто не знает, основные названия компании — KFC, Taco Bell и Pizza Hut. Они также включают в себя более мелкие бренды, о которых, честно говоря, я никогда не слышал, не говоря уже о том, чтобы пробовать их блюда.

Компания является холдинговой компанией с франчайзинговой моделью. На сегодняшний день более 52 000 единиц, проданных по франшизе и работающих, являются доказательством концепции. более 30% объектов находятся в рамках соглашения о генеральном франчайзинге — преимущественно в Китае, в то время как другие являются одноуровневыми или магазинными соглашениями. Более подробную информацию о том, как именно работает компания, можно прочитать здесь.

Беглый взгляд на показатели от начала до конца показывает нам, насколько хорошо работает компания.

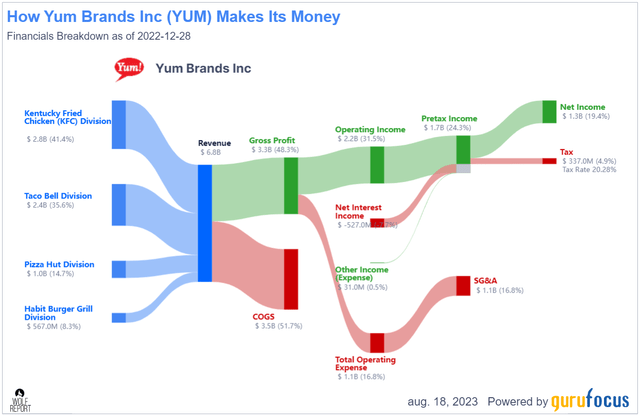

Однако эта картина не отражает того, какова на самом деле операционная маржа в размере более 31%.входит в число лидеров рынка во всем секторе. То же самое с чистой прибылью 20%+, именно этого добивалась компания — около 19-21% — за последние несколько лет. Компания обладает превосходной прибыльностью благодаря своей операционной модели, которая позволяет франчайзи брать на себя большую часть операционных рисков.

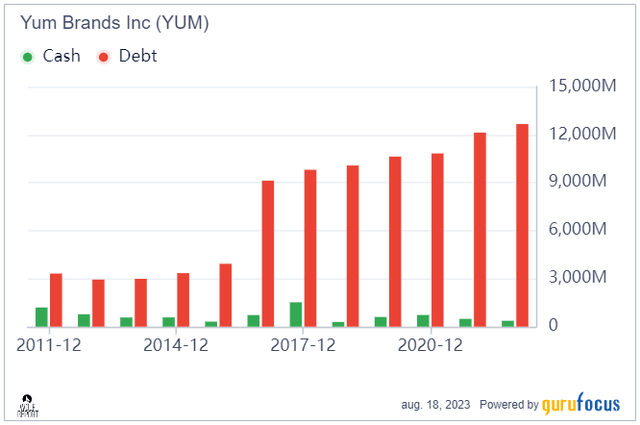

Стоит отметить, что, несмотря на эти цифры, за последние несколько лет компания взяла на себя значительную сумму долгов…

…но этот долг также привел к значительному увеличению прибыльности, а именно ROIC за вычетом WACC, и этот долг, хотя и увеличился, не является, на мой взгляд, главной проблемой для этой компании. Однако, основываясь на текущем кредитном рейтинге BB+, становится ясно, что соотношение долга к капиталу в 308% LT — это не то, к чему рейтинговые агентства слишком стремятся. Таким образом, эта компания с очень высоким кредитным плечом торгуется на уровне, близком к 26,5x P/E, что является огромным показателем.

Доходность также не оправдывает этого. При текущей цене акций почти в 130 долларов за акцию доходность компании составляет не более 1,86% — что не так уж и здорово, учитывая, что вы можете получить 4-5% со сберегательного счета в фонде денежного рынка.

Последние результаты, которые у нас есть, — это 2кв23, в котором сообщалось о росте продаж на 13%, росте продаж в том же магазине на 9% и росте продаж на 6% в единицах измерения. Итоговые показатели были превосходными и не вызывали беспокойства. Прибыль по GAAP выросла меньше — примерно на 4%, но базовая прибыль на акцию выросла на 12%.

Компания сообщила о продолжении роста. KFC внесла в этот процесс наибольший вклад, увеличившись почти на 20% по сравнению с предыдущим годом, при этом количество новых точек увеличилось на 1025, а цифровые продажи выросли на 30%, что способствовало действительно значительному увеличению. Компания также по-прежнему убеждена в своей способности стимулировать рост продаж, а также набирать обороты, и ожидает, что показатели за 23 финансовый год значительно превысят ее долгосрочный целевой показатель роста.

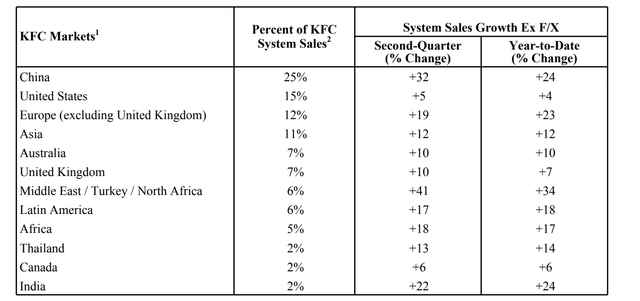

Китай занял первое место в качестве лидера рынка KFC по объему продаж систем. На долю США здесь приходится всего 15%, а KFC стала поистине мировым брендом с очень впечатляющим объемом продаж.

Другие бренды гораздо больше ориентированы на США. Для сравнения, на долю Pizza Hut приходится почти 42% продаж в США. Его меньший бренд, Habit Burger, открыл несколько новых точек, и продажи здесь также выросли, но, как я уже говорил ранее, на самом деле это три основных бренда, которые должны вас заинтересовать.

Что касается России — поскольку это был важный рынок, как и в случае с McDonald’s (MCD) для компании, YUM полностью покинула Россию, когда продала свои подразделения KFC в стране. Это включало в себя все рестораны KFC, операционную систему, права на мастер-франшизу и товарные знаки соответствующих брендов. По состоянию на 2кв23 компания находится за пределами России.

В целом, это негативно повлияло на компанию в размере около 1-2% для подразделения KFC, исключая FX.

Компания ожидает невысокого двузначного роста по итогам года. По мнению руководства, это обусловлено, в основном, продолжением очень сильных тенденций в первой половине года. Компания, учитывая свои цены и демографию клиентов, также не ожидает большого эффекта от потенциального снижения общих расходов. Это также связано с экономией со стороны SG&A компании, а также с повышением маржи в некоторых странах. Некоторые цвета можно найти в объявлении здесь.

Мы также были рады повышению маржи в магазинах, которыми управляет наша компания. Вы увидели улучшение на 200 базисных пунктов в нашем крупнейшем магазине — благодаря улучшениям в наших крупнейших базах магазинов, и мы собираемся продолжать управлять этим. Я не думаю, что есть что-то еще, на что можно обратить внимание с точки зрения цвета в это время года.

(Источник: Кристофер Тернер, 2КВ23, Пальчики оближешь! Бренды)

На данный момент я готов подтвердить, что Yum демонстрирует поистине первоклассную устойчивость. Хотя я ожидал, что это может произойти, степень стабильности, особенно перед лицом России и других проблем с инфляцией и издержками, была очень впечатляющей. В этой статье я начинаю больше, чем раньше, верить в то, что компания действительно может сохранить эту траекторию.

Это означает, что цели, которые раньше могли считаться высокими, на данном этапе могут быть подтверждены или, по крайней мере, считаться несколько более реалистичными, чем раньше.

К сожалению, я не «покупал» вкуснятину, когда она была в таком состоянии, что в ретроспективе могла бы считаться дешевой. Но одна из самых больших ошибок, которую мы могли бы здесь совершить, — это поднять планку только потому, что стоимость компании несколько выросла.

Причина, по которой на этот раз я настроен более позитивно, заключается в том, что я начинаю видеть доказательства потенциала компании — и если это считать реалистичным, то то, что мы имеем здесь, — это реальный потенциал для опережающего рынок RoR в пределах моего диапазона спроса на инвестиции.

Позвольте мне показать вам, что я имею в виду.

Пальчики оближешь! Бренды — это действительно могло бы обеспечить 20%-ный годовой темп роста.

Моя проблема с вкуснятиной! Бренды никогда не были бизнес-моделью или брендами. Кто бы не захотел стать владельцем компании, которой принадлежат KFC, Taco Bell и Pizza Hut по хорошей цене? В этой компании и ее бизнес-модели есть многое, что может нравиться, даже обожать.

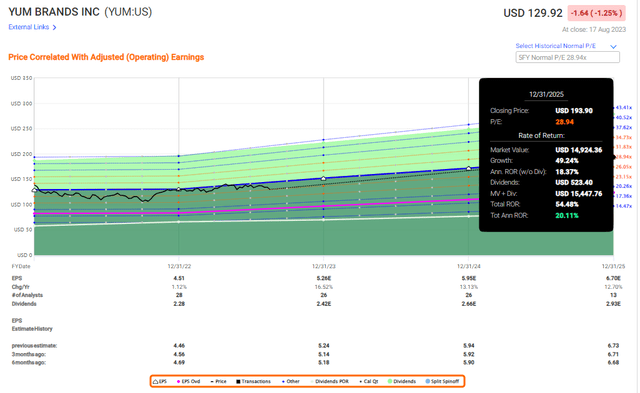

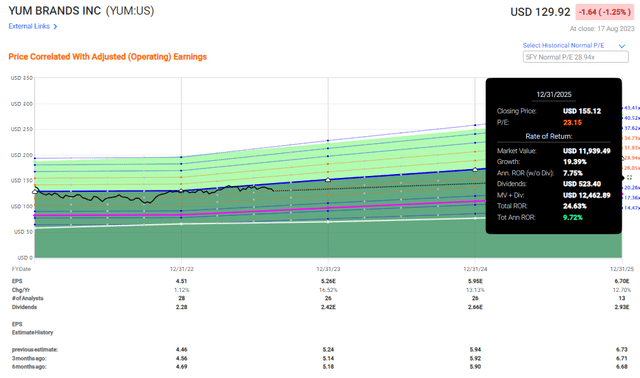

Моя проблема заключалась в том, что я ожидал, что эта компания будет стоить более 30—кратной прибыли — именно этого требует рынок, чтобы обеспечить доходность в 20% в годовом исчислении.

Это тот положительный момент, который я мог бы увидеть при таком стечении обстоятельств.

Однако это требует почти 29-кратного повышения рентабельности со стороны оценки. Если компании удастся сохранить свои темпы роста, это далеко не невозможно. И причина, по которой я настроен более позитивно, заключается в том, что компании удалось сохранить темпы роста, несмотря на значительные глобальные трудности. Компания также не является, по сравнению с ее оценкой, такой дорогой, как во время моего последнего обзора.

С момента своего IPO компания работает на рынке уже более 25 лет и в настоящее время является одним из самых впечатляющих брендов в своем сегменте. С 1997 года он вырос более чем вдвое, увеличившись с 30 000 до 54 000 ресторанов. Я не вижу особых причин, учитывая международный масштаб, по которым подобное представление не могло бы повториться в будущем. Причина изменения моего мировоззрения основана на том, насколько мало на компанию, по-видимому, влияют встречные ветры, такие как увеличение затрат, и как она на самом деле способна с ними справляться. Я также считаю, что, в отличие от предыдущих случаев, ценовая мощь компании по отношению к ее размеру и конкуренции сильнее, чем я первоначально ожидал. Компании в этом сегменте и их клиенты, похоже, смирились с почти двузначным повышением цен, и их стратегии здесь кажутся очень схожими. (Источник)

От тех, кто часто посещает сети быстрого питания, включая меня, время от времени путешествующего, не ускользнуло, что мы наблюдаем повышение цен на 9-14% на многие ключевые позиции и меню.

Есть что сказать в пользу вкуснятины! Бренды и его коэффициент промахов превышает 30% (но ниже 40%) даже при 20%-ной погрешности, когда речь заходит о прогнозах компании по прибыли на акцию (Источник: FactSet).

Однако при такой оценке и перспективах на будущее даже снижение до 23-кратной прибыли, что было бы дешево для компании, которой удалось достичь средних темпов роста почти на 9% в этом секторе, и с этими брендами вы по-прежнему получаете почти двузначную прибыль в годовом исчислении для этого бизнеса.

Так что пока я, конечно, никогда не назову Yum! бренды дешевеют при торговле с таким коэффициентом, я вижу здесь положительный момент. И если мы считаем вероятным, что компания действительно архивирует эти целевые показатели и что эта премия сохраняется, то консервативный рост на 15% на самом деле виден на уровне, близком к 26-28-кратному P / E, в отличие от 21-23-кратного P / E, о котором я сообщал ранее.

Это означает, что пришло время для повышения рейтинга и PT—апгрейда — большого. Я поднимаю планку для вкусняшек! Бренды здесь, увеличив его до 130 долларов за акцию, что означает, что у нас небольшой потенциал роста и «ПОКУПКА» здесь по результатам 2кв23.

Я планирую войти в компанию с небольшой долей и превратить ее в долгосрочный холдинг или до тех пор, пока она не станет слишком высокой, исходя из сохраняющихся высоких показателей, почти полного отсутствия влияния со стороны России и ее потенциала международной экспансии.

Вот мой тезис для компании.

Тезис

- Пальчики оближешь! Brands — очень привлекательный бизнес, владеющий четырьмя очень привлекательными франшизами/ ресторанными брендами, три из которых имеют несомненную международную известность. Компания обладает достойными фундаментальными показателями (кредитный рейтинг ниже IG) и превосходными историческими тенденциями, что делает ее теоретически привлекательной инвестицией по достойной цене — даже с премией.

- На момент написания этой статьи меня устраивает премия в размере примерно 26-28 раз P / E, что означает, что я меняю свой рейтинг и свою PT для компании.

- Я предлагаю «КУПИТЬ» по цене 130 долларов за акцию. Это чрезвычайно тонкая «ПОКУПКА», но это «ПОКУПКА».

Помните, что я все о том, чтобы:

1. Покупка недооцененных — даже если эта недооценка незначительна, а не ошеломляюще масштабна — компаний со скидкой, позволяющей им со временем нормализоваться, а тем временем получать прирост капитала и дивиденды.

2. Если компания выходит далеко за рамки нормализации и переходит к переоценке, я извлекаю прибыль и меняю свою позицию на другие недооцененные акции, повторяя пункт 1.

3. Если компания не переоценивается, но колеблется в пределах справедливой стоимости или возвращается к заниженной, я покупаю больше, когда позволяет время.

4. Я реинвестирую доходы от дивидендов, сбережения от работы или другие денежные поступления, как указано в пункте 1.

Вот мои критерии и то, как компания им соответствует (выделено курсивом).

- Эта компания в целом качественная.

- Эта компания принципиально безопасна, консервативна и хорошо управляется.

- Эта компания выплачивает хорошо обеспеченные дивиденды.

- Эта компания в настоящее время дешевая.

- У этой компании есть реальный потенциал роста, основанный на росте прибыли или многократном расширении /реверсии.

Сейчас я рассматриваю компанию как «покупку» с плюсом в данный конкретный момент.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")