: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

С тех пор как Бенджамин Грэм впервые доказал, что стратегии, основанные на ценности, могут приносить аномальную доходность, инвесторы и ученые стали интересоваться этой стратегией. Ценность по своей природе подразумевает количественный подход, при котором внутренняя цена превышает текущую. Наш анализ показывает, что British American Tobacco представляет собой привлекательную игру ценностей, воплощающую суть ценности, определяемую

Лаконишок, Шлейфер и Вишни (1994). British American Tobacco (NYSE:BTI) хорошо вписывается в ценовую категорию благодаря заманчиво низкому соотношению цены к заказу (0,75), цены к прибыли (6,61) и цены к денежным потокам (4,99). Исходя из этого, мы определим дополнительные качественные и количественные факторы, чтобы показать инвесторам, что табачная промышленность в настоящее время недооценена и что BTI — это наилучший вариант повышения стоимости среди них. Наконец, мы считаем, что рассуждения, стоящие за этой возможностью неправильной оценки, согласуются с теорией поведения: премия за ценность определяется не увеличением систематический риск или риск, присущий конкретной фирме, но чрезмерная реакция рынка в целом. Мы твердо убеждены, что именно так обстоит дело с BTI, и мы докажем это в нашем разделе оценки.

История компании/описание

British American Tobacco, наследие которой насчитывает более ста лет, представляет собой многопрофильный конгломерат с оплотом табачной промышленности. Благодаря разнообразному ассортименту продукции, включающему сигареты, бездымный табак и современные системы доставки никотина, BTI прочно присутствует на рынке более чем в 200 странах. Ее известные бренды, такие как Dunhill, Lucky Strike, American Spirit и Pall Mall, продолжают оставаться любимыми потребителями, символизируя сочетание традиций и инноваций.

Здесь мы также можем воспользоваться возможностью применить качественные факторы к компании. Используя эту призму, мы рассматриваем экономический ров, вытекающий из принципов ценности Уоррена Баффета. Что касается moat, то BTI имеет давнее присутствие и значительную долю рынка на более чем 175 рынках по всему миру в сочетании с хорошо зарекомендовавшим себя портфолио брендов. Мы можем разложить это по полочкам, используя пять факторов грузчиков.

Переговорная сила покупателей:

Переговорная сила покупателей в табачной и никотиновой промышленности относительно невелика из-за характера продукции.

Переговорная сила поставщиков:

Поставщики, в первую очередь фермеры, поставляющие сырье, обладают высокой переговорной силой. Некоторые фермеры переходят от табака к быстрорастущим сельскохозяйственным товарам, снижая конкуренцию среди производителей табака. Поддержание хороших отношений с поставщиками имеет решающее значение для BTI, чтобы смягчить влияние возможностей ведения переговоров с поставщиками на прибыльность.

Угроза со стороны новых участников:

Угроза появления новых участников невелика из-за высоких барьеров для входа на глобальном или национальном уровне. Ограничения на рекламу и сбыт табачных изделий, наряду с проблемой достижения экономии за счет масштаба, отпугивают новых участников рынка. Хорошо зарекомендовавшие себя компании, такие как BTI, составляют серьезную конкуренцию новичкам.

Угроза появления продуктов-заменителей:

Угроза со стороны продуктов-заменителей умеренна, поскольку потребительский спрос на негорючие материалы за последнее десятилетие возрос. Однако жесткое регулирование негорючих материалов привело к вытеснению продуктов-заменителей.

Соперничество между существующими конкурентами:

Табачная промышленность отличается жесткой конкуренцией. BTI сталкивается с жесткой конкуренцией со стороны других табачных гигантов, таких как Philip Morris (PM), Altria (MO), Japan Tobacco (OTCPK:JAPAF) и China Tobacco National Company (OTC: CTOBF). Однако эта конкуренция является концентрированной, поскольку существует всего несколько ведущих компаний.

Обзор Конкурентной среды

Давайте более внимательно рассмотрим категории конкурирующих товаров и товаров-заменителей. На протяжении всего нашего анализа мы будем наиболее внимательно рассматривать Philip Morris и Altria, поскольку их размеры и рынки сбыта практически схожи. В настоящее время Philip Morris оценивается как победитель в отрасли, торгуясь с показателем EV / EBITDA, почти вдвое превышающим средний показатель по отрасли. Это связано с их лидерством в производстве заменителей табака следующего поколения. В настоящее время PM получает 35% своей выручки от продуктов следующего поколения, что является их ведущим отличительным фактором. В настоящее время выручка BTI на 10,5% состоит из продуктов нового поколения. Хотя на первый взгляд это и близко не так хорошо, следует учитывать, что это почти вдвое больше, чем 5,5%, которые были всего 2 года назад. За последние два года выручка в этой категории выросла более чем на 40%. Это ясно указывает на то, что BTI добивается успеха со своими новыми линейками продуктов, в то время как PM, похоже, замедлила рост выручки в этой категории на 9%. Наконец, что касается Altria, то у них больше всего проблем в этом сегменте из-за жесткого регулирования JUUL в последние годы. Их сегмент продуктов следующего поколения немного сократился по сравнению с прошлым годом, и им предстоит тяжелая борьба за вывод на рынок новых продуктовых линеек.

Общий экономический потенциал BTI высок благодаря их преимуществам в привлечении покупателей и низкой угрозе появления новых участников в сочетании с их текущей большой долей рынка и диверсифицированной продуктовой линейкой, помогающей им в других категориях. Судя по данным TTM, BTI в настоящее время лидирует по выручке с 35,85 млрд против 34,28 млрд у PM и по EBITDA с 18,24 млрд до 13,54 млрд у PM. Учитывая их текущую фундаментальную силу и рост производства продуктов следующего поколения, очевидно, что BTI является лидером здесь и ее текущая рыночная капитализация в 69,5 млрд долларов сильно занижена по сравнению с 135,8 млрд долларов у PM.

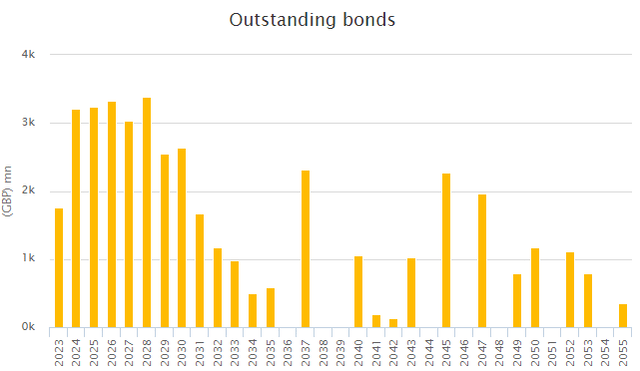

Прогноз по долгу

Помимо конкурентной среды линейки продуктов следующего поколения важным фактором является задолженность BTI. В настоящее время общий долг BTI составляет $53,55 млрд при доходности 58,06%, что является самым высоким общим долгом в отрасли. Срок погашения 41% находящихся в обращении облигаций наступит в период с 2024 по конец 2028 года.

Мы также можем выразить это в миллионах долларов США следующим образом:

| 2024 | 2025 | 2026 | 2027 | 2028 |

| $3906 | $3947 | $4059 | $3709 | $4127 |

Нажмите, чтобы увеличить

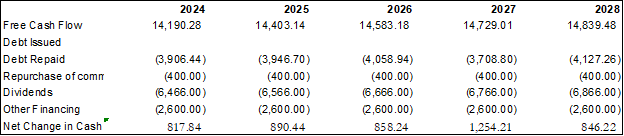

Учитывая, что процентные ставки намного выше и, по прогнозам, они останутся на прежнем уровне, это может вызывать беспокойство у инвесторов. В настоящее время средний купон по всем их облигациям составляет 4,1%, в то время как новые выпуски, вероятно, составят в среднем от 6,5% до 7%. Хотя это кажется тревожным, величина задолженности по этим облигациям резко снизилась по сравнению со средним показателем за предыдущие 5 лет, составлявшим 8,04 млрд долларов в год. Благодаря стабильному свободному денежному потоку BTI они фактически могут погасить эти облигации, не пролонгируя их, продолжая при этом увеличивать свои высокие дивиденды.

Как вы можете видеть, таблица прогнозируемой окупаемости показывает, что дивиденды продолжают расти, а положительное чистое изменение денежных средств намного превышает их средний показатель за 5 лет в размере 147 миллионов долларов. Кроме того, они сохраняют способность выпускать новые долговые обязательства в меньших объемах, чем они имели исторически, если возникнут возможности. Учитывая, что стоимость долга после уплаты налогов составляет около 5,3%, хотя и выше, чем они платили исторически, это не помешает им взяться за серьезные проекты.

Так почему же BTI впало в немилость?

Акции BTI испытали заметное снижение, отражающее более широкие опасения инвесторов по поводу будущего табачной промышленности на фоне изменений в поведении потребителей и давления со стороны регулирующих органов. С начала года цена акций упала на 23%, при этом сообщалось о снижении до 31,09 доллара с начала года при 39,9812 доллара. Эта немилость может быть частично объяснена относительной оценкой BTI по сравнению с такими конкурентами, как Altria Group и Philip Morris International, особенно в связи с тем, что рынок все больше учитывает потенциал продуктов следующего поколения и проблемы, связанные с более высокой долговой нагрузкой.

Если посмотреть на относительную оценку, то аргумент о том, что BTI уступает PM в продуктах следующего поколения, справедлив, но, как обсуждалось ранее, основания быстро формируются. Кроме того, мы показали, что BTI является финансово устойчивой компанией, поддерживаемой сильными денежными потоками. Принимать общий долг за отрицательный фактор по номинальной стоимости — наивный подход. BTI может привлечь больше средств благодаря своему надежному бизнесу. Это было их преимуществом, когда ставки были низкими, и остается преимуществом сейчас, потому что они имеют уникальную возможность продолжать повышать дивиденды, не увеличивая долг.

Наконец, опасения относительно долгосрочной устойчивости табачной промышленности обоснованны, учитывая глобальную тенденцию к отказу от курения и ужесточение нормативно-правовой базы. Однако стратегическая направленность BTI и устойчивый рост производства продуктов нового поколения указывают на потенциал решения проблем отрасли в целом. Ожидается, что сегмент новых категорий достигнет прибыльности к 2024 году, а целевой показатель составит 5 млрд фунтов стерлингов к 2025 году, поэтому BTI быстро адаптируется к меняющимся условиям. В целом, инвесторы виновны в чрезмерной реакции на эти факторы, указанные выше, что привело к увеличению прибыли BTI. Мы способны видеть сквозь эти чрезмерные реакции и использовать поведенческую теорию как наше преимущество.

Основные моменты, подтверждающие тезис

Наш тезис основан на двух основных моментах: конечная ценность табачной промышленности чрезмерно дисконтирована и недооценена в целом, а сама BTI недооценена по отношению к отрасли. В ходе нашего анализа мы обратили внимание на вопиющую цифру: медиана EV / EBITDA сопоставимых компаний, используемая для расчета конечной стоимости с помощью метода мультипликаторов, подразумевает темп роста свободного денежного потока (-4,69%). Хотя правительства во всем мире предпринимают усилия по регулированию отрасли и сокращению будущего потребления среди молодого поколения, это все еще кажется экстремальным, поскольку нет данных, подтверждающих это резкое снижение. По данным Statista, ожидаемый среднегодовой прирост в течение следующих 5 лет, как ожидается, составит 2,55%, поскольку развивающиеся страны расширяют потребление.

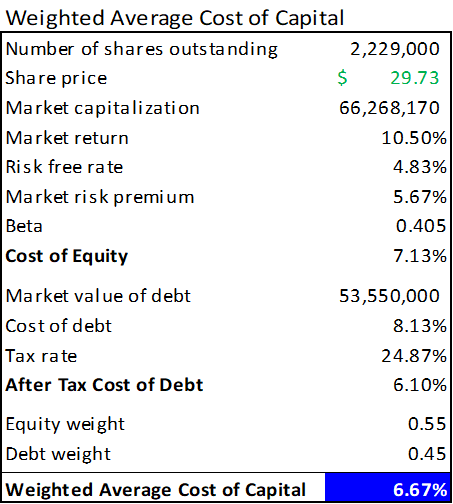

В частности, BTI зафиксировала среднегодовой прирост выручки за последние 5 лет в размере 3,49%, в то время как показатель EV/EBITDA в 6,90 раза означает рост FCF на -5,44%. Да, в конечном счете усилия по регулированию, вероятно, окажут влияние на прибыль, но масштабы, которые в настоящее время оцениваются рынком, притянуты за уши. Однако этот тревожный, подразумеваемый темп роста может быть связан с низким WACC из-за бета-версии BTI, равной 0,405. Что опять же означало бы, что рынок чрезмерно дисконтирует денежные потоки на неопределенный срок. Мы определили, что ее стоимостные показатели P/E, EV/EBITDA, B/M, P/CF находятся на самом низком уровне в отрасли, несмотря на уверенный рост по сравнению с конкурентами выручки, EBITDA и свободного денежного потока.

Анализ оценки

Используя дисциплинированную модель DCF, мы тщательно изучили отрасль и позицию BTI внутри нее. Прежде всего, у BTI пока что был успешный год, и рост выручки на 3,5% в годовом исчислении выглядит вероятным. Помимо этого, мы использовали консервативный темп роста в 1,75%, который снизится до 0,75% в 2028 году. Результатом является следующий свободный денежный поток для фирмы:

| Корешок | 2024 | 2025 | 2026 | 2027 | 2028 |

| 7,165 | 14,190 | 14,403 | 14,583 | 14,729 | 14,839 |

Нажмите, чтобы увеличить

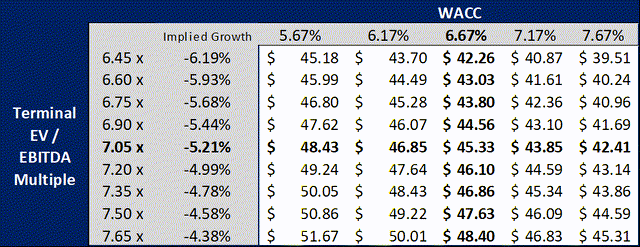

Чтобы правильно рассчитать WACC, мы провели регрессию за последние 500 торговых дней, чтобы получить бета-версию 0,405. Эта низкая бета-версия приводит к нашему низкому WACC. За пределами бета-версии мы были щедры с рыночной доходностью и стоимостью долга, чтобы получить более консервативный показатель WACC, и, кроме того, мы предоставили таблицу чувствительности.

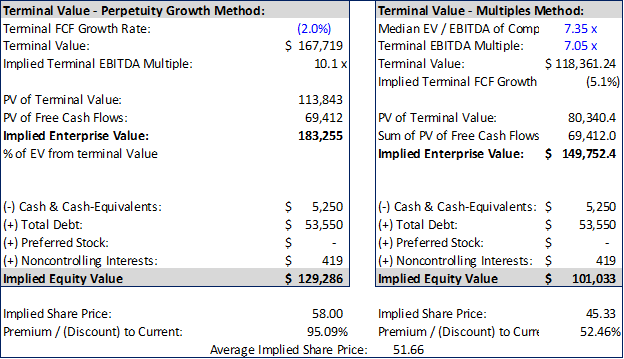

Оглядываясь назад на наши подходы к оценке конечной стоимости в рамках нашего метода мультипликаторов, мы полагаем, что BTI приблизится к среднему показателю по отрасли, и даже при сильно отрицательном предполагаемом росте FCF подразумеваемая цена составит 45,36 доллара. В нашем методе бессрочного роста мы выбираем то, что, по нашему мнению, является гораздо более разумным темпом роста -2%, что дает нам подразумеваемую цену акции в размере 58,10 доллара.

Наконец, для нашего DCF у нас есть таблица чувствительности. В настоящее время отраслевые мультипликаторы находятся в пределах 8-кратного, но, учитывая предполагаемый рост, определенно есть основания полагать, что в долгосрочной перспективе мы могли бы увидеть движение мультипликаторов к 9-кратному+, как показано в нашей модели постоянного роста при росте -2%.

В целом, наш вывод из нашей оценки заключается в том, что BTI играет важную роль в повышении стоимости, и предполагаемые темпы роста действительно проливают свет на это, помимо их высоких коэффициентов стоимости. Для нас важно помнить, что ценностные игры имеют более длительные временные рамки для корректировки в соответствии с их внутренней ценностью. Ценные бумаги растут в течение 5-летних периодов. Какими бы непристойными ни были некоторые из этих подразумеваемых темпов роста, это так же непристойно, как думать, что рынок будет правильно оценивать BTI в течение одного года. Проще говоря, для преодоления чрезмерной реакции на качественные факторы, такие как усилия по регулированию и ожидаемые изменения в поведении потребителей, потребуется время. По этой причине мы будем консервативны, будем придерживаться метода мультипликаторов и установим нашу целевую цену в 46 долларов, оставив дополнительный потенциал роста на столе.

Возможные катализаторы

Так почему же сейчас стоимость хорошая? Что могло бы переломить тенденцию в цене акций? Мы показали, что BTI относительно недооценена конкурентами, а отрасль в целом обесценивается. Кроме того, мы считаем, что это связано с распространенной чрезмерной экстраполяцией и чрезмерной реакцией инвесторов в соответствии с поведенческой теорией. Цена развернется, когда основные факторы, вызывающие беспокойство инвесторов, ослабнут или будут преодолены.

- Продукты следующего поколения:

- Ожидается, что сегмент новых категорий достигнет прибыльности к 2024 году и целевого показателя в 5 млрд фунтов стерлингов к 2025 году

- Ожидается, что новые категории продолжат расти на 20%+ в годовом исчислении в 2024 году, в то время как конкуренты буксуют

- Погашение долгов:

- Поскольку BTI продолжит погашать долги в 2024 году, их финансовая устойчивость станет более очевидной

- Опасения по поводу сохраняющихся ставок, влияющих на финансовые показатели, уменьшатся

- Устойчивый рост доходов:

- В долгосрочной перспективе сохранение роста выручки будет основным фактором роста, поскольку в настоящее время ожидается, что денежные потоки сократятся до бесконечности.

Обсуждение рисков

Несмотря на убедительный рассказ, определенные риски могут подорвать наш тезис. Главной проблемой здесь являются качественные риски усиления регулирования и систематического снижения потребления табака из-за проблем со здоровьем. Да, мы рассматриваем это как реальные риски для BTI. Однако наша позиция заключается в том, что воспринимаемая инвесторами величина риска здесь намного больше, чем внутренний риск. Для справки, если посмотреть на наш целевой предполагаемый рост FCF на уровне -5,1%, то этот показатель подразумевает, что FCF упадет на 93% в течение следующих 50 лет. Первые сообщения о связи табака с проблемами здоровья появились на немецком языке в 1920-х годах. Научно-исследовательская группа Главного хирурга объявила об этой связи в 1956 году. За последние 65 лет мы не наблюдали никаких изменений в доходах, которые свидетельствовали бы о столь сильном падении денежных потоков в течение следующих 50 лет. Последним качественным риском было бы конкурентное давление. Это реальный риск, и особенно в связи с тем, что молодое поколение отказывается от традиционного табака, существует вероятность уступить позиции инновационным конкурентам. При этом BTI продолжает диверсифицировать свои продуктовые предложения, а также демонстрирует рост выручки выше среднего за последние 5 лет.

Мы также затронули риски, связанные с высоким уровнем задолженности и устойчиво высокими ставками. У BTI, несомненно, есть большая сумма долга, подлежащая выплате, причем большая часть должна быть выплачена в ближайшие 5 лет. Как мы обсуждали выше, они более чем способны выполнять свои долговые обязательства, не откладывая их в долгий ящик и продолжая выплачивать свои выгодные дивиденды. Более того, воспринимаемая инвесторами стоимость долга, по-видимому, неуместна. Стоимость выпуска нового долга после уплаты налогов составила бы около 5,3%, в отличие от их текущей средней стоимости после уплаты налогов в размере 3,1%. Эта разница оказала бы незначительное влияние на их прибыль и не является достаточно существенной, чтобы помешать им инвестировать в хорошие проекты. Наконец, более традиционный количественный показатель риска — BTI имеет исключительно низкую бета-версию, равную 0,405. Это обеспечит менее интенсивные колебания стоимости во время волатильных рынков и наряду с высокой дивидендной доходностью обеспечит амортизацию портфеля. .

Заключение и практический вывод

British American Tobacco, с ее сочетанием недооцененных показателей и устойчивого роста, является маяком ценности на рынке, омраченном неоправданным пессимизмом по отношению к табачной промышленности. Признавая связанные с этим риски, убедительная оценка в сочетании с консервативной целевой ценой в 46 долларов за акцию гарантирует позицию «покупать» для взыскательного инвестора. В лабиринте рыночных просчетов BTI становится путем к росту, основанному на ценности, вознаграждая тех, кто обладает дальновидностью, позволяющей видеть сквозь дым рыночной близорукости.

Акции British American Tobacco испытали заметное снижение, отражающее более широкие опасения инвесторов по поводу будущего табачной промышленности на фоне изменений в поведении потребителей и давления со стороны регулирующих органов. С начала года цена акций упала на 23%, при этом сообщалось о снижении до 31,09 доллара с начала года при 39,98 доллара. Эта немилость может быть частично объяснена относительной оценкой BTI по сравнению с такими конкурентами, как Altria Group и Philip Morris International, особенно в связи с тем, что рынок все больше учитывает потенциал продуктов следующего поколения и проблемы, связанные с более высокой долговой нагрузкой.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")