: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Резюме

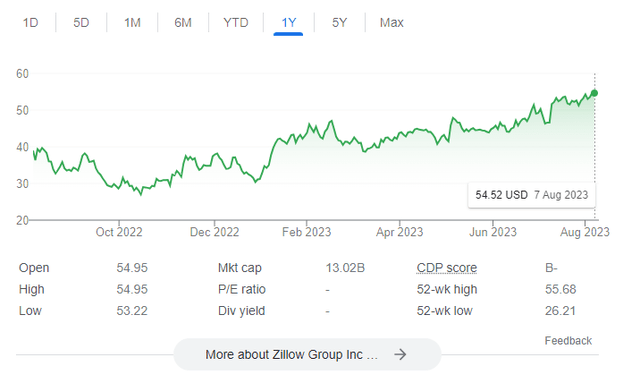

После моего репортажа о Zillow Group (NASDAQ:ZG), которой я рекомендовал рейтинг «покупать», поскольку бизнес показал очень успешный первый квартал, а руководство продемонстрировало уверенные результаты и прогресс в реализации своих инициатив по росту. Этот пост предназначен для того, чтобы поделиться моими мыслями о бизнесе и запасах. Я подтверждаю свой рейтинг «покупай» для ZG, поскольку бизнес продолжает консолидировать долю рынка, чему способствуют его высокие показатели, в текущих операционных условиях. Это ставит его в более выгодное положение для роста после восстановления экономики. Рынок также, похоже, постепенно соглашается с моим мнением, поскольку цена акций продолжает приближаться к моей целевой цене в 100 долларов.

Инвестиционный тезис

ZG продолжает сообщать о высоких результатах. Успех Premier Agent помог увеличить выручку за 2кв23 до 506 миллионов долларов. Поскольку все предыдущие несколько кварталов были в отрицательной зоне, рост во 2кв23 был чрезвычайно обнадеживающим, поскольку он знаменует изменение траектории. Кроме того, ZG продолжала опережать отрасль недвижимости (увеличивая долю рынка), при этом выручка от продажи жилья упала всего на 3% в годовом исчислении по сравнению со снижением на 22% в годовом исчислении объема сделок в отрасли.

“По мере того, как мы вместе с вами подводим итоги этого квартала, мы особенно рады, что наша выручка от продажи жилья опередила более широкое падение рынка недвижимости на 22% на 1900 базисных пунктов, что свидетельствует о четырех кварталах опережающих показателей подряд”.

Кроме того, превосходные показатели работы ведущих агентов ZG и устойчивая динамика на расширенных рынках подталкивают компанию к достижению ее цели — охватить 6% от общего объема сделок в отрасли к 2025 году. Опять же, примечательно, что, несмотря на падение объема сделок с недвижимостью в долларах США на 22%, выручка Premier Agent снизилась на 4%, что свидетельствует о росте доли рынка, обусловленном более сильными, чем ожидалось, связями с клиентами. Обновленная информация руководства о росте текущего присутствия компании на рынке также является ведущим показателем расширения. Например, на наиболее развитых рынках с расширенными возможностями, таких как Феникс и Атланта, доля клиентских транзакций ZG в годовом исчислении выросла на 50%.

Высокие показатели ZG также были продемонстрированы в сфере аренды жилья, где компания наблюдала увеличение трафика, связанного с арендой жилья в Zillow.com . Быстрый рост числа объявлений как о многоквартирных домах, так и о новых домах для одной семьи на Zillow способствовал увеличению трафика, связанного с арендой, на 15% в годовом исчислении во 2кв23, когда сайт посещал в среднем 31 миллион уникальных посетителей ежемесячно. Поскольку падение уровня заполняемости требует увеличения рекламы арендодателей, я ожидаю, что ZG Rental vertical продолжит извлекать выгоду из отрасли.

Я полагаю, что более слабые, чем ожидалось, показатели выручки за 3кв23 и скорректированный показатель EBITDA были единственным реальным разочарованием, поскольку руководство ожидает, что высокие ставки по ипотечным кредитам и низкие запасы будут иметь значение в этом квартале. По прогнозам, выручка Premier Agent в 3 квартале будет расти более быстрыми темпами, чем в среднем по рынку, но медленнее, чем во 2 квартале. На мой взгляд, руководство руководства за 3кв23, вероятно, отражает их консервативный прогноз, но не имеет ничего общего с долгосрочными перспективами.

Одним из аспектов деятельности ZG, который выделяется в текущей ситуации на рынке капитала, является ее балансовый отчет. По сравнению с такими аналогами, как Opendoor Technologies и Redfin Corp., ZG имеет гораздо более низкое соотношение заемных средств (отношение долга к собственному капиталу). Это позволило ZG предложить гораздо более выгодную для акционеров стратегию распределения капитала. Во 2кв23 ZG объявила о продлении на 750 миллионов долларов своей текущей программы авторизации покупки акций, в результате чего общая доступная сумма авторизации составила около 1 миллиарда долларов.

Оценка

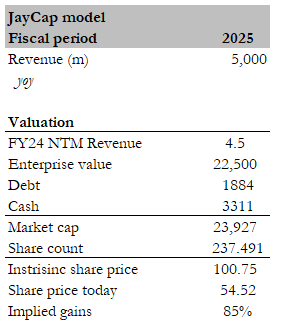

Я по-прежнему считаю, что справедливая стоимость ZG, основанная на целевом показателе руководства на 25 финансовый год, составляет около 100 долларов. Акции приближаются к моей целевой цене, что отражает тот факт, что фондовый рынок уделяет больше внимания эффективности управления. Я полагаю, что при тех темпах, с которыми работает руководство, оно сможет достичь целевого показателя в 5 миллиардов долларов в 25 финансовом году. На самом деле, я думаю, что слабость в текущий период дала ZG больше возможностей консолидировать долю рынка (о чем свидетельствуют высокие показатели), что дает ей лучшие возможности для роста после восстановления экономики.

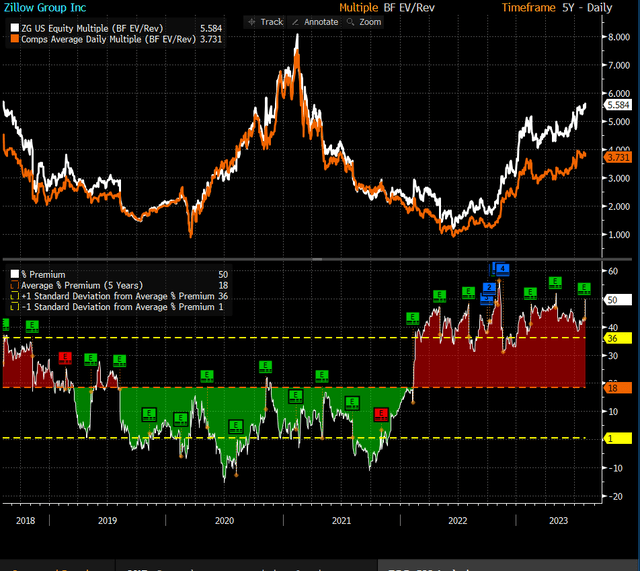

Аналоги включают Redfin и Opendoor Technologies. Средний форвардный доход, с которым торгуются несколько аналогичных компаний, составляет 3,7; ожидаемые темпы роста за 1 год снижаются, в то время как ZG, как ожидается, будет расти. Ожидаемый рост, разница в масштабах и сила баланса ZG, на мой взгляд, заслуживают премии. Однако, чтобы быть консервативным, я предполагаю, что ZG вернет торговлю с той же премией (18%-ная премия), как это было в прошлом. При надбавке в 18% ZG должна торговаться с форвардной выручкой в 4,5 раза выше.

Вывод

ZG продемонстрировала впечатляющие результаты и прогресс в реализации своих инициатив по росту, что нашло отражение в значительном увеличении доли рынка. Успех компании на рынках ведущих агентов и дополненной реальности в сочетании с ее устойчивостью к отраслевым вызовам обеспечивает ей хорошие позиции для будущего роста. Несмотря на осторожный прогноз на 3кв23, долгосрочный потенциал ZG остается высоким, что подтверждается его солидным балансом и благоприятной для акционеров стратегией распределения капитала. Я считаю, что, продолжая уделять особое внимание исполнению и консолидации доли рынка, ZG готова извлечь выгоду из восстановления экономики. Учитывая траекторию роста и сравнительные преимущества ZG, я сохраняю оптимистичную позицию в отношении ZG, подтверждая свой рейтинг покупки и целевую справедливую стоимость на уровне около 100 долларов, основанную на прогнозах руководства на 25 финансовый год.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")