: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Сейчас трудное время для инвестора в акционерный капитал. Ключевой момент — процентные ставки: трудно ожидать дальнейшего роста стоимости, когда доходность краткосрочных казначейских векселей составляет 5% без риска. Основная стратегия, которую должны использовать инвесторы, заключается в перераспределении средств в пользу высокодоходных денежных средств: но что касается акций, отдавайте предпочтение акциям «роста по разумной цене», которые не будут подвержены резкому снижению, если ставки останутся стабильно высокими.

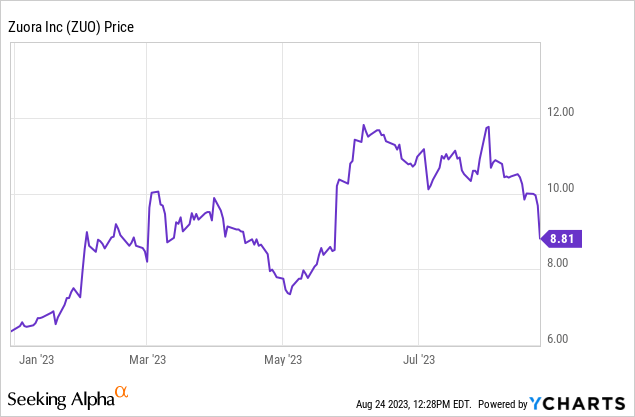

Zuora (NYSE:ZUO) — одна из акций, которую я постоянно отстаиваю в этом отношении, и я думаю, что здесь есть потрясающая возможность для покупки после масштабного отката с начала месяца. Zuora по-прежнему растет более чем на 30% с начала года, но львиная доля прибыли в этом году была сведена на нет в августе, несмотря на достаточно высокие результаты за второй квартал.

Учитывая острый снижение цены акций за последние несколько месяцев наряду со способностью компании поддерживать двузначные темпы роста, я склоняюсь к своей позиции Zuora. Ранее я был настроен оптимистично по отношению к акциям с целевой ценой в 14 долларов, я сохраняю свою целевую цену и повышаю рейтинг акций до очень оптимистичного, поскольку моя уверенность в том, что Zuora достигнет среднего уровня, остается неизменной в сочетании с более низкой ценой входа с риском.

Для инвесторов, которые не знакомы с Zuora: компания представляет собой корпоративное программное решение, разработанное для того, чтобы помочь другим компаниям, занимающимся подпиской, управлять своим постоянным доходом. У компании более 1000 клиентов, и среди ее клиентской базы есть несколько наиболее узнаваемых брендов, включая Zoom (ZM), Nutanix (NTNX), а также несколько медиа-брендов, таких как The Atlantic и The Seattle Times.

Мой долгосрочный бычий прогноз и катализаторы роста для Zuora включают следующее:

- Бизнес-модели, основанные на подписке, становятся доминирующими. Учитывая тот факт, что все больше и больше предприятий внедряют этот тип модели, база потенциальных клиентов Zuora значительно расширилась. Важно также отметить уникальность Zuora в этом отношении: компании могут выбрать обычную ERP-систему, но решения Zuora, ориентированные на подписку, помогают устранить распространенные болевые точки.

- Подписки внедряются даже в более новых отраслях. Появилась новость о том, что сеть кафе быстрого питания Pret-A-Manger впервые внедряет в США свою широко популярную в Великобритании модель подписки. Компании, занимающиеся райдшерингом, такие как Uber (Убер), также внедрили программы премиум-членства. По мере того как подписки становятся массовыми, набор возможностей Zuora растет.

- Чистый уровень удержания превышает 100%, поскольку Zuora растет вместе со своими клиентами. По мере того как клиенты Zuora расширяют свою базу подписчиков, растет и возможность Zuora монетизировать свои услуги и расти вместе со своими клиентами. Компания отметила, что рост продаж достиг «рекордных темпов», и выделила несколько ключевых этапов, таких как программа хранения и страхования на основе подписки GoPro (ключевая особенность запланированного компанией преобразования), охватывающая миллион подписчиков.

- Созрел для поглощения, особенно при низких оценках. Хотя я никогда не люблю основывать какие-либо инвестиционные решения на больших надеждах на то, что компания будет приобретена, Zuora ставит множество галочек в пользу приобретения: она небольшая, с рыночной капитализацией всего ~ 1,2 миллиарда долларов; она предлагает очень уникальный продукт, который многие крупные компании-разработчики программного обеспечения, возможно, захотят приобрести. на практике, особенно в периоды, когда органический рост затухает; и это имеет положительную операционную маржу для проформы.

С точки зрения оценки, при текущих ценах на акции чуть ниже 9 долларов рыночная капитализация Zuora составляет 1,21 миллиарда долларов. После взаимозачета 406,8 миллионов долларов наличных средств и инвестиций, отраженных в последнем балансе компании, с 214,4 миллионами долларов долга итоговая стоимость предприятия компании составляет 1,02 миллиарда долларов.

Аналитики с Уолл-стрит прогнозируют выручку компании на 25 финансовый год (финансовый год для Zuora заканчивается в январе 2025 года) в размере 489,4 млн долларов, что соответствует росту на 12% в годовом исчислении (данные Yahoo Finance). Таким образом, оценка Zuora составляет всего 2,1x EV/ выручка за 25 ФГ,что я бы счел очень рискованной точкой входа в эту акцию. Моя целевая цена в 14 долларов по-прежнему представляет собой скромный мультипликатор выручки в 3,5 раза больше EV / 25 финансового года: и хотя я не уверен, что компания сможет достичь этого порога к концу 2023 года, стабильные квартальные показатели должны помочь Zuora достичь этого уровня к началу / середине 2024 года.

Итог здесь: я бы применил часто цитируемую рыночную пословицу о покупке, в то время как остальная часть рынка испытывает страх. Мы обсудим последние доходы Zuora в следующем разделе, но мое общее мнение таково, что компания снижается, несмотря на солидные результаты, создавая отличное окно для покупок.

Q2 скачать

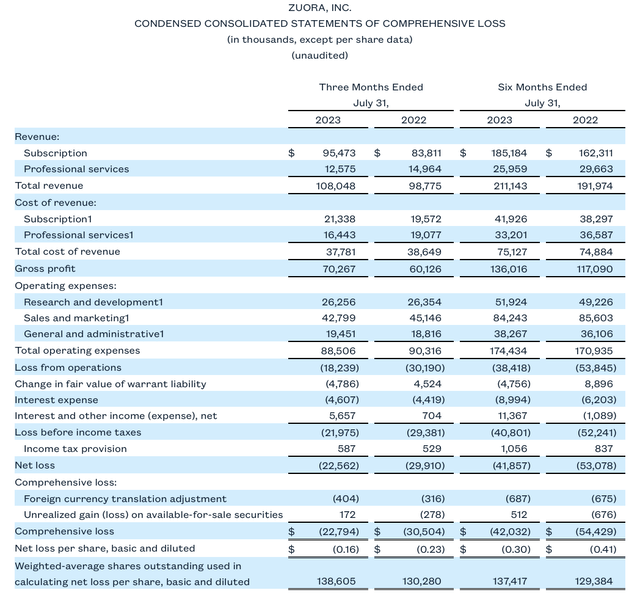

Давайте теперь более подробно рассмотрим результаты Zuora за второй квартал, опубликованные в середине августа. Сводная информация о доходах за 2 квартал приведена ниже:

Общая выручка Zuora выросла на 9% в годовом исчислении до $108,0 млн, что практически совпало с ожиданиями Уолл-стрит в размере $108,8 млн. Однако мы отмечаем два обнадеживающих факта: во-первых, FX продолжает оставаться сильным встречным ветром для Zuora. При пересчете на постоянную валюту выручка Zuora выросла бы на 11% в годовом исчислении. Во-вторых, снижение выручки произошло за счет профессиональных услуг, что является положительным моментом для Zuora, поскольку услуги предоставляются по цене ниже себестоимости. Базовый доход от подписки, тем временем, вырос на 14% в годовом исчислении — в соответствии с темпами роста в первом квартале.

Также обратите внимание, что Zuora повысила нижнюю границу своего годового прогноза по подписке на год на 3 миллиона долларов (примерно на один процент роста в годовом исчислении), одновременно снизив ожидания по выручке от услуг на 6 миллионов долларов, что является благоприятным изменением соотношения с точки зрения маржи. Средняя точка прогноза компании по операционной прибыли на 24 финансовый год в настоящее время составляет 35 миллионов долларов, что на 13% больше по сравнению с предыдущим прогнозом в 31 миллион долларов.

С точки зрения осуществления продаж, осознавая сложность ситуации, особенно на крупных предприятиях, Zuora добилась успеха, направив свою команду по продажам на заключение небольших сделок с более быстрым продвижением по конвейеру. Согласно замечаниям генерального директора Тянь Цзыо по поводу отчета о доходах за второй квартал:

Но корректировки, которые мы внесли, чтобы сосредоточиться на более мелких и быстродействующих землях, продолжают приносить дивиденды. Мы продолжаем демонстрировать надежность нашего корпоративного сегмента. И, наконец, наш инновационный поезд продолжает продвигаться вперед и завоевывает клиентскую базу, которой позавидовало бы большинство компаний.

Позвольте мне пройтись по каждому пункту с примерами того, что мы видели во втором квартале. Во время нашего последнего звонка о доходах мы сказали, что поведение покупателей стало устойчивым, и это продолжалось во втором квартале. По-прежнему существует хороший спрос на то, что мы делаем […]

Во время нашего последнего телефонного разговора о доходах мы говорили о том, как мы проявили гибкость, адаптируясь к макросу, и о том, что мы ориентируемся на небольшие и быстрые страны с помощью одного продукта Zuora, а не на начинающих клиентов с полным набором. И эта стратегия продолжала приносить свои плоды в этом квартале, как и в первом квартале. В этом квартале мы выпустили более чем на 35% больше новых логотипов по сравнению со вторым кварталом прошлого года, а наши средние циклы продаж улучшились более чем на 30% в годовом исчислении».

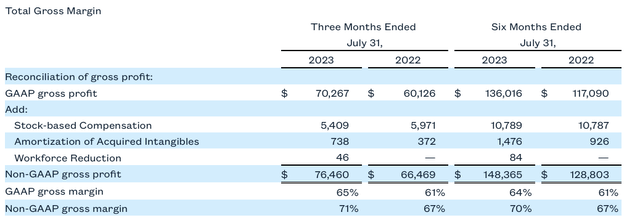

Тем временем, ориентация Zuora на доходы от подписки и отказ от услуг повысила ее валовую прибыль до 71% для проформы, увеличившись на четыре пункта в годовом исчислении:

Раньше у Zuora был дефицит валовой прибыли по сравнению с другими аналогами SaaS из-за более высокой концентрации доходов от услуг, и это было частичной причиной ее недооценки по сравнению с аналогами (конечно, потоки доходов с более низкой маржой должны оцениваться меньше), но сейчас, с маржой в 70—х годах, этого нет. причина сверхнизкой оценки Zuora.

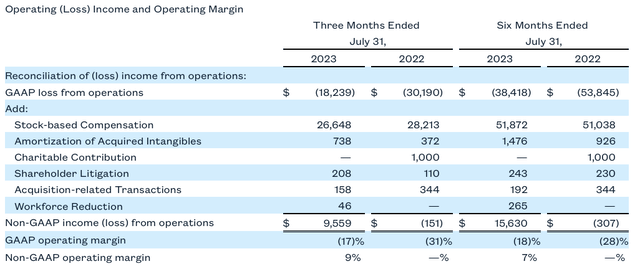

Тем временем операционная маржа для проформы выросла до 9% по сравнению с неизменным показателем (чуть ниже нуля) во втором квартале прошлого года:

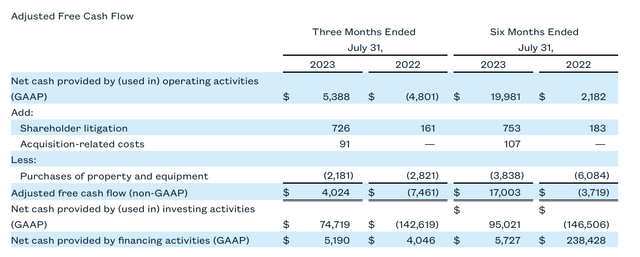

И исходя из свободного денежного потока, с начала года компания получила $17,0 млн FCF, или маржу в размере 8,1%, по сравнению с убытком в размере -3,7 млн долларов, или на десять пунктов хуже по марже -1,9% за аналогичный период прошлого года.

Основные выводы

Стабильные показатели продаж и рост доходов от подписки в подростковом возрасте; резкое увеличение операционной маржи и сверхнизкая оценка: все это веские причины для покупки Zuora сейчас после резкого падения за последние несколько месяцев. Оставайтесь здесь подольше и терпеливо ждите отскока.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")