: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис D.R. Horton

D.R. Horton, строительная компания, снова превзошла консенсус-прогнозы прибыли на акцию в 4 квартале 2024 года и в течение всего года, что свидетельствует о том, что текущий дефицит жилья в США обеспечивает строительным компаниям более высокую маржу на более длительный срок, чем ожидалось.

Компания сообщила о прибыли на акцию в размере $4,45 на разводненную акцию за последний квартал текущего года, превысив консенсус-прогноз на 13%. Выручка увеличилась на 9% в годовом исчислении до 10,5 млрд долларов, а количество закрытых домов увеличилось в течение года. DHI также превзошел ожидания по валовой прибыли из-за более высокой стабильности процентных ставок и более высоких продажных цен. Однако руководство заявило, что ожидает снижения валовой прибыли в следующем квартале.

В этой статье автор рассматривает результаты деятельности датской компании DHI, занимающейся строительством и управлением недвижимостью. Компания сообщила о превышении ожиданий по прибыли за последний квартал и превзошла прогнозы аналитиков.

Автор отмечает, что DHI превзошла ожидания из-за более высокой стабильности процентных ставок и более высоких продажных цен. Однако, руководство компании заявило, что ожидает снижения прибыли в течение следующего квартала.

Автор также ссылается на свою предыдущую статью, в которой он анализировал рынок жилья США и не планирует повторяться на эту тему. Вместо этого он сосредоточится на результатах деятельности DHI и ожидаемых показателях.

Обзор компании

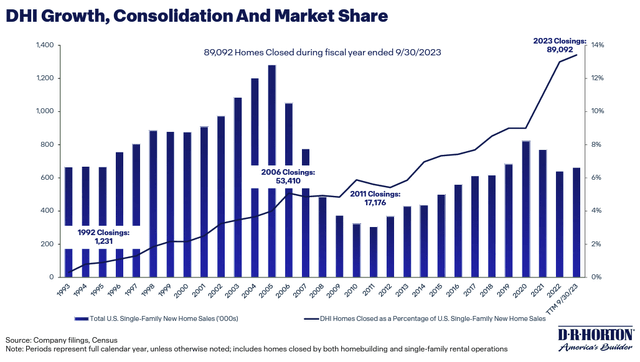

DHI имеет богатую историю предпринимательского успеха. Основана Дональдом Р. Хортоном в 1978 году, который построил свой первый дом в Форт-Уэрте, штат Техас, и с годами расширял компанию, пока она не стала крупнейшим застройщиком жилья в США с рыночной капитализацией более 40 миллиардов долларов.

Основным направлением деятельности компании является строительство и продажа домов на одну семью (91% продаж жилья) по доступным ценам (68% домов продаются по цене менее 400 000 долларов), но также есть небольшие операции в сегменте многоквартирных домов, аренда, ипотечное финансирование и услуги титульного агентства через DHI Mortgage.

Несмотря на работу в относительно фрагментированной отрасли с низкими барьерами для входа, DHI добилась большого успеха, предлагая широкий ассортимент продукции, уделяя особое внимание удовлетворенности клиентов и адаптируясь к спросу каждого рынка, сохраняя при этом прочное финансовое положение.

Стратегия роста компании была направлена на выход на новые географические рынки при одновременном завоевании доли рынка на существующих рынках за счет высоких темпов реинвестирования операционных денежных потоков и стратегических приобретений.

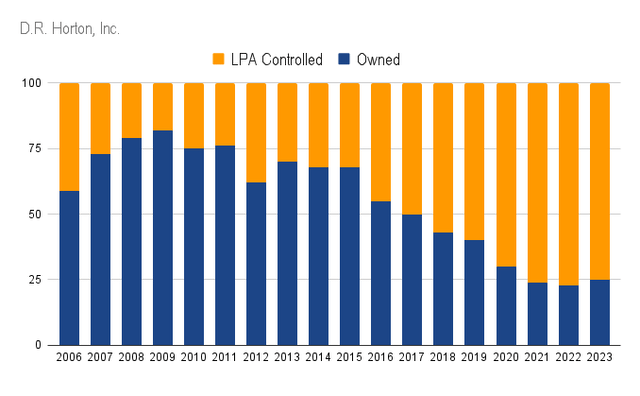

После великого финансового кризиса, который оказал огромное влияние на бизнес DHI, когда акции упали на 91% с пика до минимума, компания увеличивала долю земли, контролируемую через соглашения о покупке земли (LPA) вместо прямого владения.

Конкурентное преимущество

На протяжении многих лет D.R. Horton завоевывает значительную долю рынка (в настоящее время она составляет >13% в новых домах на одну семью), и я считаю, что это дает некоторые конкурентные преимущества, такие как:

- Масштаб: Доступ к большему объему капитала при меньших затратах, чем у конкурентов, скидки на объемы от поставщиков и кредитное плечо SG&A.

- Географическая диверсификация: Работая в 33 штатах и на 106 рынках, компания снижает риск концентрации и смягчает последствия местных и региональных экономических циклов, получая при этом больше возможностей для размещения капитала.

- Централизованный контроль: несмотря на то, что они работают через децентрализованную структуру с местными управленческими командами, лучше знающими местные рынки, они освобождены от некоторых задач, таких как финансирование, управление денежными средствами, распределение капитала, юридические и другие административные задачи, которые выполняются корпоративными офисами.

- Долгосрочные отношения: после 45 лет работы в бизнесе Д.Р. Хортон наладил прочные отношения с землеустроителями, муниципалитетами, землевладельцами, субподрядчиками и поставщиками.

Переход к руководству

С октября новым генеральным директором и президентом DHI стал Пол Дж. Романовски (52 года), проработавший в компании с 1999 года. Он получил степень бакалавра делового администрирования и работал в M/I Homes, Inc. (MHO), прежде чем присоединиться к DHI в качестве президента подразделения Южной Флориды.

До своего повышения до генерального директора он занимал должности исполнительного вице-президента и главного операционного директора и имел базовую зарплату в размере 500 000 долларов, при этом получал общую компенсацию в размере 13,7 млн долларов в 2022 году и владел 146 185 акциями компании.

Я не сомневаюсь в его способности продолжать создавать ценность для акционеров благодаря его обширному опыту работы в бизнесе, но мне не совсем нравится структура вознаграждения DHI.

За исключением Дональда Р. Хортона, все директора и исполнительные должностные лица как группа владеют примерно 0,4% размещенных акций, что я считаю относительно низким показателем, и, несмотря на то, что большая часть компенсации основана на результатах деятельности, 60% компенсации, основанной на результатах деятельности, получают наличными и только 40% в виде собственного капитала.

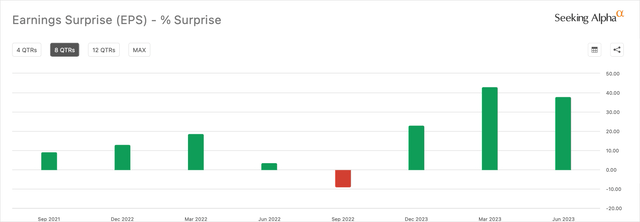

Превышение консенсус-оценок

Показатели DHI превзошли консенсус-прогнозы за четыре квартала 2023 финансового года, и компания находится в хорошем положении, чтобы продолжать предоставлять услуги, несмотря на высокие процентные ставки, благодаря своей сильной ориентации на доступность по цене.

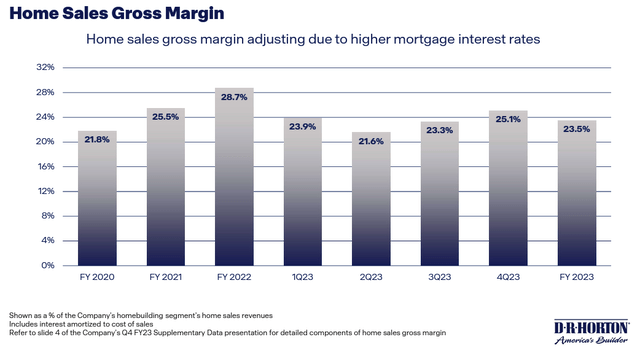

Во-первых, важно отметить, что у компании была аномально высокая маржа в течение 2021 и 2022 годов из-за быстрого роста цен на жилье и дефицита жилья на рынке США, поэтому снижение прибыли на акцию уже ожидалось.

Несмотря на то, что валовая прибыль значительно снизилась по сравнению с предыдущим годом, мы наблюдаем положительную тенденцию за последние два квартала, и EPS снизилась всего на 5% в 4 квартале г/г до $4,45 на акцию, в то время как выручка увеличилась на 9% г/г до $10,5 млрд.

За весь год прибыль на акцию составила $13,82 на разводненную акцию, что на 16,3% меньше по сравнению с 2022 годом, но превышает консенсус-прогнозы аналитиков ($13,28) на 4% и обеспечивает рекордные 89 092 дома, закрытых в течение года.

Кроме того, одним из наиболее положительных аспектов является увеличение числа выдач ипотечных кредитов. В 2022 году только 69% закрытых домов были профинансированы за счет ипотечных кредитов DHI, в то время как в последнем квартале этот показатель вырос до 76%, что весьма позитивно, поскольку это самый высокодоходный сегмент компании с рентабельностью по EBT на уровне 38,9%.

Самым быстрорастущим сегментом в течение года были арендные операции, которые начинались как небольшой сегмент компании и уже приносят выручку в размере 2,6 млрд долларов и доход до налогообложения в размере 524,2 млн долларов по сравнению с 510,2 млн долларов в 2022 году.

Несмотря на положительные результаты, я хотел бы выделить некоторые негативные аспекты:

- Уровень реинвестирования значительно снизился за год, что должно повлиять на будущие темпы роста. Денежные средства от операций увеличились с $561,8 млн в 2022 году до $4,3 млрд, но с поправкой на изменение чистого оборотного капитала они сократились с $6,18 млрд в 2022 году до $5,04 млрд.

- Количество завершенных, но непроданных домов увеличилось с 4400 годом ранее до 7000.

- Количество незавершенных строительством домов по контракту сократилось на 23% по сравнению с предыдущим годом.

Распределение капитала

Учитывая положительные результаты за год и сильный баланс, руководство приняло решение увеличить свои квартальные дивиденды на 20% до 0,30 доллара на акцию. В то же время DHI сократила количество акций в обращении на 3% в течение года, выделив 1,2 млрд долларов на обратный выкуп акций (423 млн долларов в течение 4 квартала 2023 года).

Долг

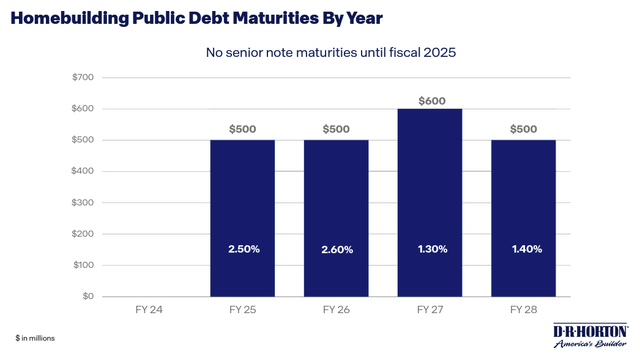

DHI обеспечила самый низкий уровень консолидированного кредитного плеча в истории компании и сократила свой долгосрочный долг почти на $1 млрд в годовом исчислении, одновременно увеличив свою денежную позицию до $3,87 млрд в результате более низкой ставки реинвестирования.

Его долгосрочный долг составляет $5,1 млрд, при этом старшие облигации не погашаются до 2025 года. Как показано на рисунке ниже, у компании невероятно низкая стоимость долга.

Ожидаемый рост

Первый квартал финансового года DHI (сентябрь-декабрь), как правило, характеризуется самыми низкими доходами и вкладом чистой прибыли в годовые результаты, и руководство ожидает, что выручка составит ~ 7,5 млрд долларов, что на 3% больше по сравнению с предыдущим годом, что, я считаю, весьма позитивно, учитывая замедление инфляции.

Что касается валовой прибыли в сегменте продаж жилья, то ожидается, что она снизится по сравнению с прошлым кварталом до 23,7-24,2%, но будет соответствовать марже за 1 квартал 2023 года.

На весь 2024 год руководство не ориентируется в отношении маржи, но, судя по комментариям к объявлению о доходах и недавней стабильности снижения маржи с 2021 по 2022 год, я бы ожидал небольшого снижения.

Я ожидаю, что выручка в следующем году будет соответствовать ожиданиям руководства (от 36 до 37 миллиардов долларов), поскольку я считаю, что рынок жилья в США сильно перенасыщен, и, несмотря на повышение процентных ставок, доходы DHI в основном связаны с домами по низким ценам.

Компания продолжит возвращать свой денежный поток за счет обратного выкупа акций ($1,5 млрд) и дивидендов ($400 млн) в течение следующих двенадцати месяцев.

Оценка

DHI торгуется в своем низком диапазоне оценки с коэффициентом EV/EBITDA за последние двенадцать месяцев менее 6,5x, что означает, что рынок ожидает снижения ее прибыли в течение следующих лет.

За весь 2023 год рентабельность по EBITDA снизилась до 17,8% с 21,7% в 2022 году. Если маржа продолжит снижаться до 17% в 2024 году, а выручка будет соответствовать рекомендациям руководства, показатель EBITDA незначительно снизится до $6,2 млрд.

Я не ожидаю, что DHI продолжит извлекать выгоду из инфляционного давления, как в предыдущие годы, но по мере снижения процентных ставок в течение следующих лет спрос на новостройки должен возрасти, учитывая низкий уровень запасов жилья.

В следующем году, даже если оценка останется ниже среднего показателя за 10 лет, но увеличится в 8 раз EV/EBITDA, DHI может увеличить свою рыночную капитализацию до $49,6 млрд.

Учитывая ежегодное сокращение доли на 3%, это будет означать цену акций в размере 150 долларов на конец 2024 года при условии, что у компании в обращении находится 329 млн акций.

Риски

Основным риском, который я вижу для DHI, было бы быстрое ухудшение макроэкономических условий с ростом безработицы, в то время как процентные ставки и инфляция остаются высокими. В этой ситуации, несмотря на нехватку инвентаря, рынок был бы обеспечен уже существующими домами, что оказало бы влияние на цены.

Кроме того, высокая инфляция при снижении спроса окажет значительное давление на маржу DHI из-за роста цен на строительные материалы.

Учитывая, что запасы DHI составляют 22,3 миллиарда долларов, снижение цен на жилье привело бы к убыткам от обесценения. Одним из аспектов, который, на мой взгляд, значительно улучшил положение DHI, является переход от прямого владения к управлению землей через LPA, так что последствия были бы более мягкими по сравнению с великим финансовым кризисом.

В течение 2008 и 2007 годов обесценение товарно-материальных запасов составило $2,5 млрд и $1,3 млрд соответственно, по сравнению с запасами в размере $4,6 млрд и $9,3 млрд, но я не ожидаю, что эта ситуация повторится даже в аналогичных условиях, учитывая, что компания раньше владела 75% земли напрямую, по сравнению с текущие 25%.

С точки зрения процентных ставок, проблемы будут связаны со снижением спроса, поскольку компания продает свои ипотечные кредиты третьим лицам, в основном Freddie Mac или Fannie Mae.

Вывод

D.R. Horton имеет хорошие возможности извлечь выгоду из дефицита жилья, поскольку предложение как новых, так и существующих домов по доступным ценам остается ограниченным, и компания четвертый квартал подряд превосходит консенсус-прогнозы аналитиков.

Компания снизила свою подверженность падению цен на жилье, изменив модель владения землей, имеет прочное финансовое положение и пользуется конкурентными преимуществами благодаря своим размерам.

Несмотря на некоторые негативные признаки в ее последних отчетах, такие как увеличение запасов непроданных готовых домов и снижение уровня реинвестирования и отставания, я считаю, что компания могла бы превзойти рынок, учитывая дешевую оценку.

Даже при дальнейшем снижении маржи в течение следующего года я ожидаю, что компания обеспечит своим акционерам повышение цены на 20% в течение следующего года плюс 1% прибыли от дивидендов.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")