: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис The Trade Desk

Компания The Trade Desk преподнесла инвесторам редкий неприятный сюрприз. Эта компания считалась неприкасаемой для конкурентного давления и показывала отличные результаты в 2023 году.

И пока цена акций росла, никто не собирался задавать трудные вопросы об будущем. Но теперь, когда компания дала не вдохновляющее руководство на 4 квартал, внезапно все эти надоедливые сомнения, которые были у инвесторов, но о которых они молчали, зазвучали громко и отчётливо.

По моим оценкам, акции TTD оценены в 27 раз больше их будущей прибыли до вычета процентов, налогов и амортизации. Это слишком высокая цена для компании, доходы которой будут расти невысокими темпами, около 20% в 2024 году.

Краткое резюме

В своем предыдущем анализе я сказал:

Учитывая ожидания, я полагаю, что выплата более чем в 45 раз большей EBITDA в этом году за Trade Desk не оставляет новым инвесторам большого потенциала для роста. Среди рекламодателей я вижу несколько более привлекательных инвестиционных возможностей.

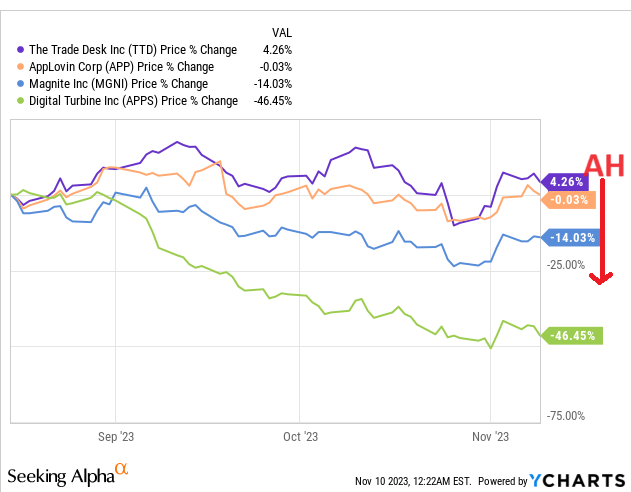

Я упоминал компанию AppLovin(APP), акции которой я рекомендовал с 15 августа 2023 года. С тех пор её результаты не изменились, и это, конечно, не лучшая доходность для акций, но, насколько мне известно, лучшая среди акций её сектора.

Ближайшие перспективы

TTD подчеркивает партнерские отношения с крупными розничными сетями, такими как Walmart, Albertsons, Walgreens и Dollar General. Компания видит перспективы дальнейшего роста в секторе розничной медиа, и ритейлеры используют данные для более эффективной продажи продуктов глобальными брендами. Эта тенденция связана с тем, что ритейлеры принимают смелые стратегии под воздействием экономического давления, приводящие к взаимовыгодным результатам для TTD, ритейлеров и рекламодателей.

В области подключенного телевидения (CTV) TTD предполагает устойчивый рост из-за всё большего выбора, доступного потребителям в мире потокового вещания.

В соответствии со своими принципами, TTD описывает роль программатик-рекламы в поддержке развития контент-провайдеров, особенно в свете того, что потребители ищут более доступные альтернативы для доступа к качественному контенту. TTD подчеркивает значимость моделей финансирования за счет рекламы, подчеркивая недавние пути Диснея (DIS) и Netflix (NFLX), утверждая, что ключ к устойчивому росту доходов заключается в том, чтобы сделать рекламу более релевантной. Принятие унифицированного ID 2.0 (UID 2) рассматривается как ключевой шаг в достижении этой релевантности в мире без файлов cookie.

Инициатива OpenPath от TTD играет важную роль в обеспечении прямого пути для издателей, чтобы они могли взаимодействовать с платформой. Это особенно полезно для подключенного ТВ, так как это создает более чистую цепочку поставок и повышает общую целостность экосистемы.

Напомним, что OpenPath облегчает работу издателей с The Trade Desk и предоставляет им прямой способ размещать рекламные площади на платформе. Это может быть особенно полезно для издателей в сфере подключённого телевидения, гарантируя более чистый и прямой канал поставок для их рекламных материалов.

Вот как описан этот случай. Теперь давайте обратимся к обсуждению финансовой отчетности The Trade Desk.

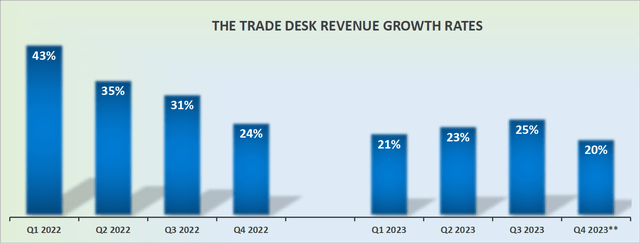

Темпы роста выручки замедляются

TTD прогнозирует рост примерно на 20% в квартал 4. Генеральный директор Джефф Грин использовал телефонный звонок с сообщением о прибыли, чтобы подчеркнуть основную реальность: в течение последних нескольких лет The Trade Desk смогла обеспечить впечатляющие темпы роста, несмотря на то что остальная часть её группы конкурентов видела, как их доли рынка сжимаются.

Это, несомненно, верно. Тем не менее, дело в том, что TTD не застрахован от основных перемен на рынке, и он держал премию на свои акции в ожидании, что он застрахован.

Еще более обескураживает то, что в четвертом квартале должны были быть более легкие сравнения с предыдущим годом, и именно это и удивило инвесторов.

Ожидали, что по результатам отчета о прибыли TTD вырастет как минимум на средний показатель 20 с лишним процентов в течение нескольких лет. А теперь?

Сейчас, я полагаю, что гораздо более реалистичной цифрой будет 20-е проценты CAGR. И это подкрепляет основной медвежий аргумент о том, что темпы роста The Trade Desk замедляются.

В своем предыдущем анализе я сказал:

Теперь мы знаем, что в рамках H1 2023 компания The Trade Desk заработала $288 миллионов EBITDA — немного выше моей предыдущей оценки. Также мы видим, что The Trade Desk ожидает не менее $185 миллионов за квартал 3, так что можно предположить, что итоговый показатель составит $205 миллионов.

В целом, я подозреваю, это будет означать, что Отдел торговли сообщит о примерно 830 миллионах долларов EBITDA в 2023 году. Немного выше, чем я предполагал ранее. (Курсив добавлен)

Проблема, которая сейчас есть у ТТТ, это отрицательное операционное леверидж. Когда его доходы росли очень быстро, весь избыточный рост топа доходил до низа, как EBITDA.

Но теперь, когда ожидается, что TTD будет расти медленнее, чем многие, включая меня, ранее предполагалось, это означает, что на его базовую прибыльность это повлияет еще более заметно.

Кстати говоря, даже небольшое замедление, пусть даже только в последнюю четверть года, может оказать перекошенное воздействие на полный годовой показатель EBITDA TTD в 2023 году.

Согласно последнему отчету, сейчас кажется вероятным, что TTD сообщит о приблизительно 790 миллионах долларов EBITDA в 2023 году, по сравнению с моей предыдущей оценкой в 830 миллионов.

При этом TTD всегда консервативен в своих прогнозах, поэтому будем считать, что на самом деле TTD выдаст около 800 миллионов долларов EBITDA.

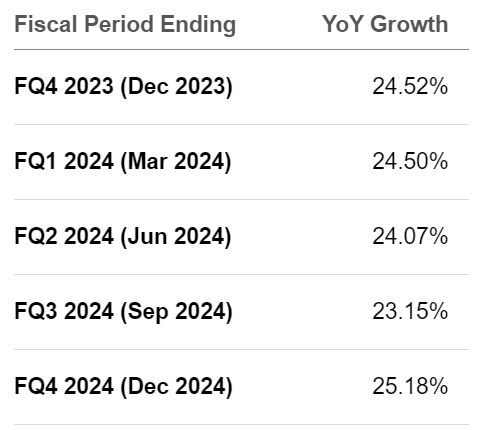

Итак, сейчас TTD стоит 35 раз больше годовой прибыли до вычета налогов, процентов и амортизации (EBITDA). Предположим, что в 2024 году EBITDA TTD вырастет примерно на 20%. Это означает, что TTD, вероятно, получит прибыль до вычета налогов в размере $1 миллиарда, что делает его акции оцененными в 27 раз больше их будущей прибыли до вычета налогов.

Я не верю, что эта оценка оправдана, особенно когда есть обоснованные опасения, что TTD может испытывать трудности с ростом даже при скромных 20-25% CAGR в год.

Финальные выводы

Торговый отдел сталкивается с сложной ситуацией, отмеченной конкурентным давлением и оценкой, которая кажется оторванной от реальности перспектив его роста.

Недавние отрицательные сюрпризы в темпах роста усилили беспокойство о его будущей деятельности. Премия, которую когда-то оправдывал устойчивый рост, сейчас кажется хрупкой, поскольку рыночная динамика меняется.

В целом, я не считаю, что TTD должен оцениваться в 27 раз больше, чем его прибыль до вычета налогов, процентов и амортизации (EBITDA), при том, что его конкуренты оцениваются ниже 20 раз EBITDA, особенно с учетом того, что сейчас кажется вероятным, что рост The Trade Desk не превысит 20-25% в годовом исчислении до 2024 года.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")