: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный обзор

После последнего отчета компании цена акций довольно сильно выросла, поскольку более широкие рынки также несколько восстановились после довольно резкой распродажи в начале-середине октября. FWD P/E для Eagle Materials Inc (NYSE:EXP) сейчас находится на отметке 11x и, на мой взгляд, представляет собой довольно приличную возможность для покупки с некоторым запасом прочности. EXP продемонстрировала рекордные доходы и рекордную чистую прибыль, несмотря на то, что динамика несколько замедляется из-за усложнения рыночной среды для навигации.

Руководство, похоже, весьма заинтересовано в обеспечении высокой прибыли для акционеров, поскольку компания выкупала акции по очень стабильной цене в течение последних 5 лет, а дивиденды также были установлены с довольно низким коэффициентом выплаты, что оставляет возможность для роста. Благодаря хорошо диверсифицированным доходам EXP прямо сейчас представляет собой привлекательный вариант покупки для инвесторов, которые ищут скидку по цене.

Сегменты компании

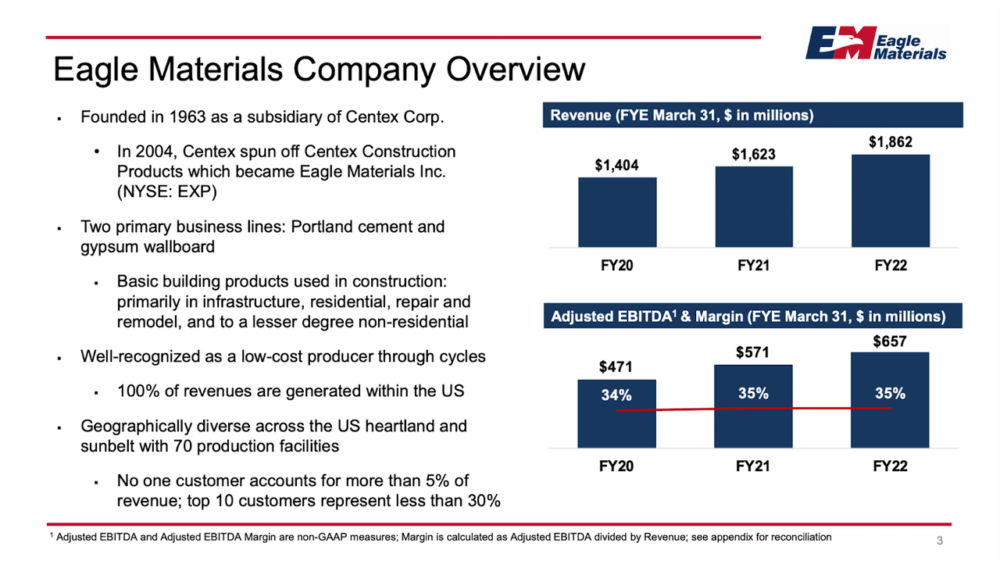

EXP является известным игроком в производстве и распространении строительных материалов, удовлетворяющих потребности как тяжелого, так и легкого строительства на всей территории Соединенных Штатов. Компания работает в четырех отдельных сегментах: цемент, бетон и заполнители, гипсовые плиты и переработанный картон.

В сегменте цемента Eagle Materials специализируется на добыче известняка для производства, распределения и продажи портландцемента. Кроме того, компания занимается измельчением и продажей шлака, что еще больше укрепляет свое присутствие на рынке строительных материалов. Сегмент гипсовых стеновых плит занимается добычей гипса, который используется при производстве и продаже гипсовых стеновых плит. Эти стеновые плиты служат важным отделочным материалом для внутренних стен и потолков в самых разных конструкциях, включая жилые, коммерческие и промышленные здания.

Одним из убедительных аспектов инвестирования в EXP в настоящее время является прочная рыночная позиция, которую он занимает, что позволяет компании эффективно извлекать выгоду из своих сильных сторон. Заметным драйвером роста компании является рост расходов в ее основных сегментах, вызванный постоянным спросом на развитие инфраструктуры в Соединенных Штатах. Этот рост расходов наблюдается по нескольким направлениям: федеральные органы власти, правительства штатов и местные органы власти увеличивают свои инвестиции в жизненно важные инфраструктурные проекты. В то же время в тяжелой промышленности наблюдается подъем проектной деятельности, что еще больше способствует положительному импульсу.

Основные доходы

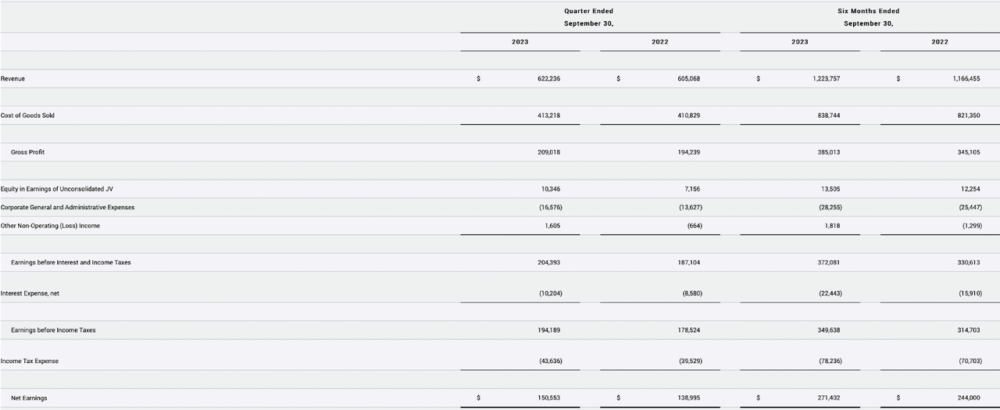

Если посмотреть на результаты последнего отчета, то можно отметить небольшое увеличение выручки на 3% в годовом сопоставлении до $622 млн в общей сложности. Я думаю, что EXP показала неплохие результаты: валовая прибыль также выросла, что хорошо видно по тому, что себестоимость проданных товаров росла быстрее, чем доходы. Все это отразилось на чистой прибыли, и прибыль на акцию за квартал составила $4,29 по сравнению с $3,74 в прошлом году за тот же период.

Чуть ниже в статье я рассказываю об обратных выкупах, которые проводит компания. Этот квартал ничем не отличался: за последние 12 месяцев их число сократилось более чем на 2 миллиона, или более чем на 5%. По сути, это позволяет инвесторам получить немедленную прибыль в размере 5% от своих инвестиций, а в сочетании с дивидендной доходностью в 0,6% мы получаем довольно высокую доходность.

За последние 12 месяцев EXP выделила более $370 млн как на обратный выкуп акций, так и на выплату дивидендов. За последние 12 месяцев чистая прибыль компании составила 488 миллионов долларов, поэтому сейчас они направляют почти 70% всех доходов на выгодные акции для акционеров. Я не думаю, что это остановится, но это ограничивает объем капитала, затрачиваемого на расширение операций. Если прибыль на акцию не продемонстрирует двузначный рост в течение следующих 12 месяцев, это может стать поводом для беспокойства. Чтобы установить целевую цену, я ожидаю, что EXP будет увеличивать чистую прибыль на 10% ежегодно вплоть до 2030 года. В результате чистая прибыль составит 935 миллионов долларов. Учитывая, что 70% этой суммы достается акционерам, мы получаем 654 миллиона долларов. Если мы отложим это время на 7 лет, то есть до 2030 года, мы получим 4,5 миллиарда долларов. Добавив это к текущей рыночной капитализации, мы получим 10,2 миллиарда долларов. Это приводит к потенциалу роста на 78% по сравнению с сегодняшним днем, или на 11,4% в год. Если EXP получит оценку, более соответствующую сектору, это оставит еще один потенциал роста на 21% при коэффициенте FWD p/e GAAP 15,5. Этого, безусловно, достаточно для меня, чтобы рекомендовать EXP покупать по этим ценам.

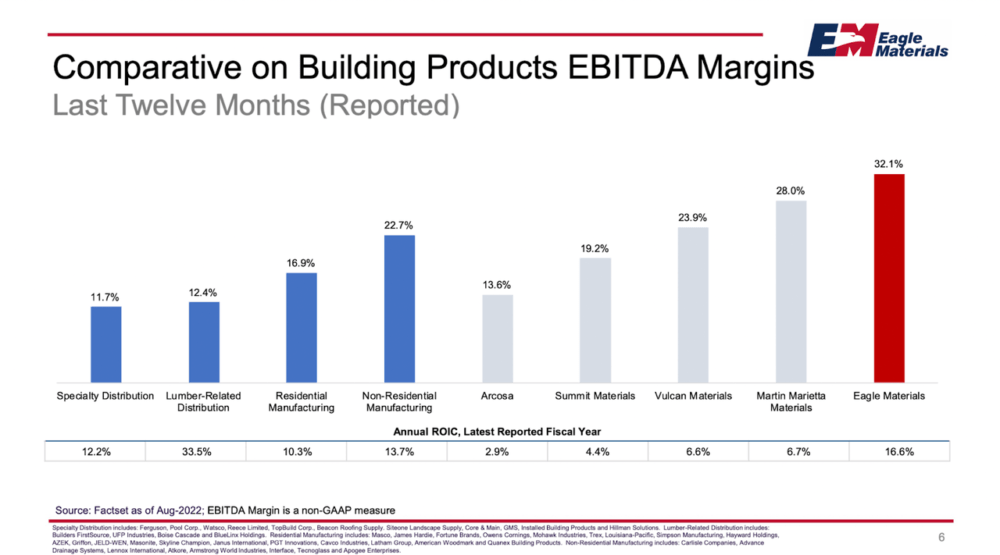

Когда мы сравниваем компанию с близким аналогом, мы, например, имеем Summit Materials Inc (SUM). В настоящее время компания торгуется с коэффициентом P/E FWD на уровне 22, что является большой премией по сравнению с EXP до 13. На мой взгляд, с точки зрения маржи EXP добился большего прогресса: чистая маржа составляет 22% TTM по сравнению с 12,6% для SUM. Я думаю, что то, что могло способствовать более высокому P/E для SUM, в основном может быть связано с устойчивой прибылью, которую компания получала на протяжении многих лет. Почему я считаю, что EXP так привлекателен сейчас, связано с оценкой стоимости компании, которую она могла бы иметь к 2030 году, и совокупной доходностью до этого момента. Я оценил чистую прибыль компании к 2030 году почти в 1 миллиард долларов, и если количество акций в обращении останется прежним, мы получим прибыль на акцию примерно в 26 долларов. С коэффициентом прибыли 14x мы получаем целевую цену в 367 долларов. Это соответствует двузначной годовой рентабельности инвестиций и приводит к тому, что я также оцениваю акции как покупку.

Риски

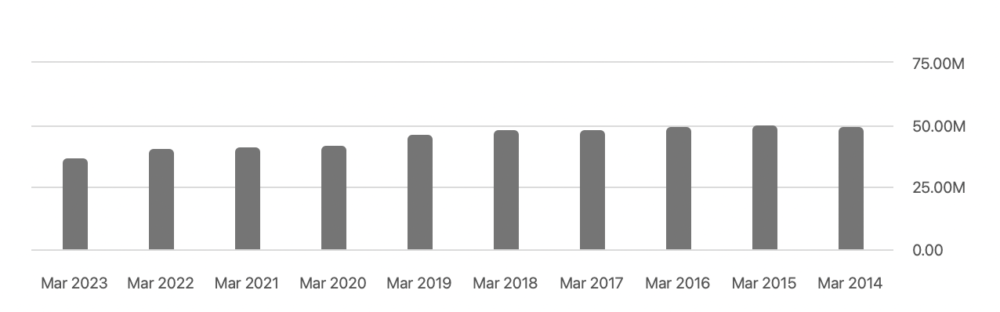

Аспект, вызывающий примечательное беспокойство в контексте компании, связан с ее амбициозной программой обратного выкупа акций. За период с 2014 года по настоящее время EXP старательно сокращала количество своих акций в обращении, фактически уменьшив их количество с 50 миллионов до 36,4 миллионов благодаря этой стратегической инициативе. Эта превентивная мера, по-видимому, укрепит прибыль компании на акцию и откроет возможности для распределения капитала среди акционеров. Тем не менее, это начинание не лишено последствий, поскольку оно может существенно повлиять на скорость, с которой компания может увеличить свою инвестиционную базу капитала. Я хочу подчеркнуть это, если EXP сочтет более целесообразным тратить большие средства на выкуп, а не на расширение операций, тогда это может указывать на ухудшение рыночных условий, и в конечном итоге мы можем увидеть стагнацию или даже снижение выручки и прибыли. На этом этапе не имеет значения, выкупит ли EXP акции или нет, поскольку компания не сможет генерировать достаточный капитал для этого.

Рынки, на которых работает EXP, могут быть в значительной степени ориентированы на цены, и если существует более низкий спрос в сочетании с более мягкими ценами, то доходы EXP могут довольно быстро упасть, что приведет к слабым показателям роста и, в свою очередь, будет применима более низкая оценка. В прошлом квартале рост выручки составил 3% в годовом сопоставлении, и я думаю, что на этом этапе разумно установить более низкий коэффициент P/S, но я также думаю, что со временем, когда процентные ставки, как мы надеемся, начнут снижаться, рост доходов снова достигнет двойного уровня. цифры для EXP. В противном случае цена акций, скорее всего, окажет понижательное давление и повлечет за собой риск для инвестиций.

Заключительные слова

EXP опубликовала отчет о прибылях не так давно, как и многие другие компании, поскольку сейчас мы находимся в разгаре сезона отчетности. Я думаю, что результаты были очень впечатляющими, поскольку итоговая прибыль продолжала очень хорошо улучшаться. Компания предлагает двузначную годовую прибыль, если мои прогнозы оправдаются, что, я думаю, так и произойдет. Годовая доходность в 14,4% — это не то, от чего, по моему мнению, инвесторам следует отказываться, и это, конечно, означает, что я оцениваю компанию как покупку прямо сейчас.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")