: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Акции компании LGI Homes, Inc (NASDAQ:LGIH) прибавили в цене 6,3% после публикации отчетности утром 31 октября. Время было выбрано удачно. Хорошие новости о возвращении маржи к уровням, существовавшим до пандемии, совпали с началом периода сезонного роста акций жилищно-строительных компаний, которые, в свою очередь, следуют за рынком, празднующим предполагаемое окончание повышения ставок ФРС (благодаря популярный октябрьский отчет по индексу потребительских цен (ИПЦ). В целом на момент написания акции LGIH выросли более чем на 35%.

Тем не менее, акции выглядят как «осторожная» покупка, по крайней мере, на протяжении сезонного периода. Как я продемонстрировал в предыдущей статье, рейтинги аналитиков жилищно-строительных компаний сильно коррелируют с динамикой маржи и доходов. История с маржой работает в пользу LGIH для этой модели, в то время как история роста доходов все еще продолжается. Аналитики в настоящее время сохраняют рекомендацию LGIH «держать» только с одной рекомендацией покупать и средней целевой ценой в $118 (на доллар ниже текущей цены). Так что, если мое мнение о LGIH верно, у акций есть больший потенциал роста, если предположить, что в ближайшее время произойдет обновление. Несмотря на это, рейтинги Quant на моей стороне и дают четкий сигнал к покупке.

Поля

LGIH стремится вернуться к уровню валовой прибыли, существовавшему до пандемии, и сохранить его. Четыре года назад компания сообщила о квартальной валовой прибыли в 24,1% и скорректированной валовой прибыли в 26,3%. В отчете о прибылях и убытках за третий квартал этого года LGIH указала валовую прибыль в размере 25,7% и скорректированную валовую прибыль в размере 27,2% (на 190 базисных пунктов выше прогноза). За девять месяцев, закончившихся третьим кварталом, валовая прибыль и скорректированная валовая прибыль составили 22,8% и 24,5% соответственно по сравнению с 23,9% и 26,0% в 2019 году. Таким образом, третий квартал обеспечил поворот к цели компании. Руководство объяснило факторы рентабельности в подготовленных комментариях и во время вопросов и ответов. Прямая цитата из стенограммы Seeking Alpha:

- Успех в поддержании и, где это возможно, повышении цен во многих общинах [благодаря очень сильному спросу]

- Более низкие затраты на вводимые ресурсы

- Новые и замещающие вакансии в сообществах с нормализованными профилями маржи

- [Не] много оптовых сделок, [которые приносят меньшую прибыль]

Учитывая текущую динамику, LGIH повысила нижний предел своего прогноза по марже на 150 базисных пунктов. Теперь компания ожидает, что годовая валовая прибыль составит от 23% до 23,5%, а скорректированная валовая прибыль — от 24,5% до 25%. Географическая структура, оптовая структура и уровни стимулов во время мероприятия «Сделай свой ход в национальном масштабе» в четвертом квартале вызывают изменчивость ориентировочной маржи.

Более высокая валовая прибыль помогла LGIH добиться рекордной прибыли до уплаты налогов в 14,5%, исключая период пандемии.

Что касается затрат, то, несмотря на рост затрат на разработку, в LGIH пояснили, что производственные затраты остаются очень стабильными. Снижение стоимости пиломатериалов будет поддерживать рентабельность, начиная с первого квартала 2024 года.

Доходы и спрос

LGIH сообщила, что выручка от продаж домов составила $617,5 млн за третий квартал, а выручка от продаж домов составила $1,8 млрд за 9 месяцев, закончившихся третьим кварталом. Рост с третьего квартала 2002 года составил 12,9% и 0% соответственно, поэтому динамика доходов улучшилась в течение года. Соответственно, LGIH охарактеризовала спрос как «здоровый»:

«Прекрасным примером [спроса] является 1751 дом, который мы закрыли в третьем квартале. Это на 13,2% больше, чем за тот же период прошлого года, и представляет собой высокие темпы: 5,6 закрытий на сообщество в месяц».

LGIH сузила диапазон ожидаемых закрытий в этом году до 6700–7000 домов с 6500 до 7200 домов. Таким образом, хотя неопределенность снизилась и нижняя граница диапазона выросла, потенциал роста был ограничен 200 домами. Прогнозируемая средняя цена продажи (ASP) за весь год изменилась от 345 000 до 360 000, затем до 350 000 и 355 000 долларов. Опять же, неопределенность снизилась с более высоким этажом, но пересеклась вверх. Предполагаемый диапазон дохода в 2023 году составляет от 2,35 до 2,49 миллиарда долларов, что представляет собой небольшой потенциальный рост на 2,2–8,9% по сравнению с доходом от продаж жилья в 2022 году в размере 2,3 миллиарда долларов.

Хотя этот рост доходов выглядит скромным, заявление руководства о том, что «теперь мы ожидаем, что к концу 2024 года у нас будет более 150 сообществ и к концу 2025 года мы будем работать в более чем 180 сообществах» предполагает, что общая динамика доходов должна сохраниться и в следующие два года. LGIH завершила третий квартал со 106 активными сообществами, что на 14% больше, чем в прошлом году, и на 4% больше, чем в квартале. К концу года компания активно нацелена на 115–125 сообществ.

Изменение динамики доходов также обусловлено проблемами доступности. Меньшие дома влияют на рост доходов. Хотя LGIH не обсуждает средний размер дома, на рынке жилья в целом наблюдается тенденция к домам меньшего размера. Согласно недавнему отчету Национальной ассоциации домостроителей (NAHB), средний размер дома в третьем квартале достиг самого низкого уровня с 2010 года. Исторически низкие процентные ставки после пандемии ненадолго прервали нисходящий тренд, начавшийся с пика в 2014 году. (Мне бы хотелось, чтобы строители более последовательно отчитывались о распределении продаж в квадратных футах, хотя бы что-то вроде дохода на квадратный фут).

Оценка

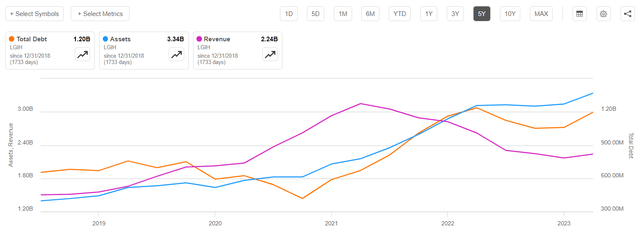

LGIH обычно была одним из самых дорогих застройщиков из-за сильного роста. Рецессия на рынке жилья (снижение объемов продаж и сделок) особенно сильно ударила по акциям LGIH. Акции упали с исторического максимума в 178 долларов в мае 2021 года до минимума в 74 доллара в июне 2022 года, то есть падение на 58%, что почти так же сильно, как и у самых спекулятивных акций технологических компаний. Соотношение цена/балансовая стоимость LGIH через 4 месяца упало до 1,1, что является типичной рецессионной оценкой для строителей. Цена/книга сейчас составляет 1,5, что ниже годового максимума 1,8 и пика 3,7 в 2021 году.

Наиболее интересной особенностью оценки LGIH является явное расхождение между коэффициентами цена/балансовая стоимость и цена/продажа. Эти показатели оценки идеально коррелировали, по крайней мере, с 2019 по 2022 год. В этом году соотношение цена/продажи резко возросло, в то время как цена/балансовая стоимость отставала.

Другими словами, рост продаж отстает от роста стоимости активов. График выручки по отношению к совокупным активам примерно отражает ситуацию. Увеличение долга, похоже, поддерживает рост стоимости активов. LGIH инвестирует в свою способность удовлетворять будущий спрос, который, по ее мнению, будет относительно устойчивым в течение следующих двух лет. (Обратите внимание, что все мои наблюдения приблизительны).

Заключение и торговля

Хотя история прибыли более привлекательна для LGIH, чем история доходов, я думаю, что смешанная картина открывает окно возможностей для начала покупок акций LGIH. Более того, у LGIH есть большой запас прочности, прежде чем она когда-либо вернется к пиковым (во времена бума) оценкам.

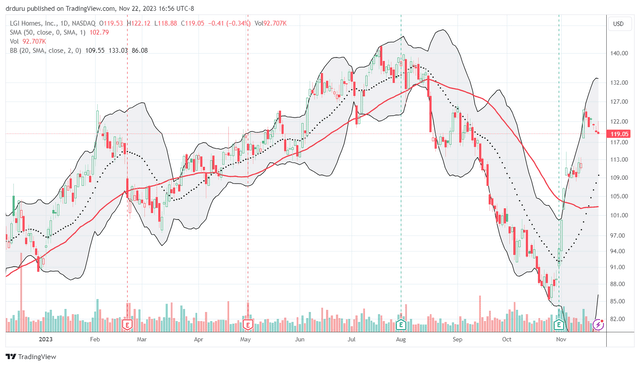

С технической точки зрения, рост цен до текущего уровня был настолько быстрым, что LGIH (как и другие застройщики жилья), похоже, готова к периоду охлаждения для консолидации прибыли. Например, акции LGIH взлетели на 11,3% всего за один день, поскольку чувствительные к ставкам акции отпраздновали благоприятный отчет по индексу потребительских цен за октябрь. Этот экстремальный шаг, вероятно, поглотил большую часть будущего покупательского энтузиазма, поэтому я не удивлен, что LGIH скатился вниз после того важного дня.

Таким образом, моя стратегия покупки на этот сезон предполагает накопление LGIH с течением времени до уровня ее 50-дневной скользящей средней (DMA) (красная линия на графике ниже). Тем временем я ищу данные по жилищному рынку, чтобы продемонстрировать изменение настроений застройщиков (которые в ноябре приблизились к минимуму прошлогодней рецессии, который, в свою очередь, был таким же низким после пандемии), чтобы сопровождать снижение ставок по ипотечным кредитам и дальнейшее снижение ставок по ипотечным кредитам. устойчивость экономики.

Будьте осторожны там!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")