: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Matterport, Inc. (NASDAQ:MTTR) создает захватывающие виртуальные 3D-туры по недвижимости, позволяющие пользователям удаленно исследовать недвижимость и получать подробную информацию. Компания идет дальше, превращаясь в агента по разведке недвижимости, предлагая уникальные решения, которые оцифровывают физические пространства, оптимизируют рабочие процессы и революционизируют способы нашего взаимодействия с искусственным миром.

Matterport недавно сообщила о результатах за третий квартал, которые преподнесли инвесторам некоторые положительные сюрпризы. При этом я по-прежнему настроен по-медвежьи в отношении этого имени и утверждаю, что Matterport переоценена из-за того, что она предлагает инвесторам.

Краткий обзор

В моем предыдущем медвежьем анализе я сказал:

Я твердо утверждаю, что аналитики продавцов слишком неуверенно пересматривают в сторону понижения свои оценки доходов Matterport на 2024 год.

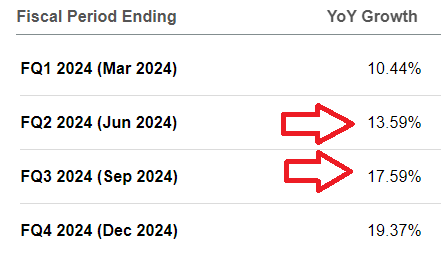

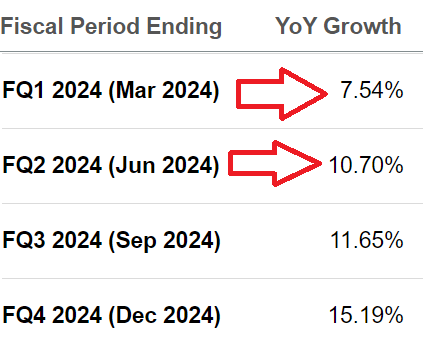

В то время такими были ожидания аналитиков на 2024 год:

Именно это прогнозируют аналитики Matterport на 2024 год в последующие месяцы.

На первый взгляд разница не выглядит существенной. Но это критическое изменение, которое означает, что аналитики были слишком оптимистичны в своей оценке Matterport.

И, как вы скоро прочтете, даже несмотря на то, что я привожу как бычьи, так и медвежьи случаи, эти акции не гарантируют капитал инвесторов.

Ближайшие перспективы Matterport

Прежде чем анализировать аргументы медведей, я сначала опишу бычий случай.

Matterport — технологическая компания, находящаяся в авангарде преобразования индустрии недвижимости с помощью своей инновационной платформы. Специализируясь на захватывающих 3D-виртуальных турах и оцифровке недвижимости, Matterport выходит за рамки традиционных подходов и превращается в мощного агента по разведке недвижимости. Компания предоставляет беспрецедентную информацию и информацию о домах, используя свою платформу, чтобы предлагать уникальные решения искусственного интеллекта для искусственного мира.

Предложения Matterport позволяют предприятиям и частным лицам оцифровывать физические пространства, обеспечивая удаленный доступ, эффективные рабочие процессы и принятие решений на основе данных.

Ориентируясь на успех клиентов, глобальную экспансию и стратегическое партнерство, Matterport ускоряет цифровую трансформацию сектора недвижимости, предоставляя ценную информацию и революционизируя то, как люди покупают, продают, сдают в аренду и управляют недвижимостью по всему миру.

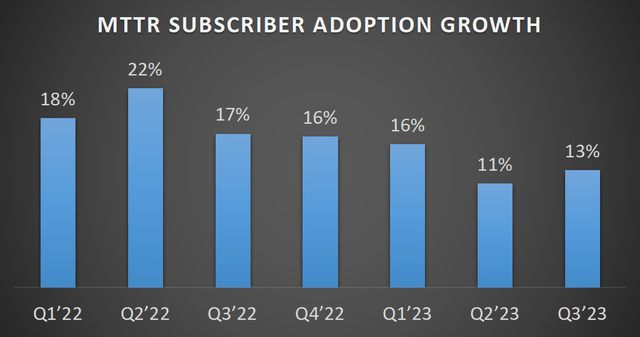

Более того, как вы можете видеть выше, после многих кварталов замедления темпов роста платных подписчиков, третий квартал 2023 года ознаменовал первый квартал ускорения. Возможно, темпы роста числа подписчиков среднего подросткового возраста будут такими же, как и темпы роста числа подписчиков, которые стабилизируются в ближайшем будущем?

Так или иначе, несмотря на заманчивое повествование, темпы роста Matterport явно не соответствуют темпам роста компании.

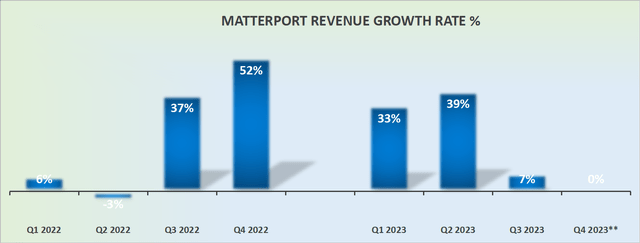

Темпы роста доходов выравниваются

Напомним, Matterport приобрела VHT еще во втором квартале 2022 года. Это обеспечило Matterport высокие темпы роста выручки. Конечно, эти темпы роста были неорганическими, и теперь, когда Matterport приступает к сравнению с периодом предыдущего года, ей будет сложно обеспечить инвесторам такой рост, который принес бы ее акциям высокую премию.

Профиль рентабельности: все еще тратится много свободного денежного потока

Одним из важных аспектов, который является очень оптимистичным, является то, что на балансе Matterport нет долгов. А поскольку у него есть денежные средства и их эквиваленты на сумму более 400 миллионов долларов, у бизнеса очень хорошая поддержка для его амбиций роста.

Более того, эта крупная сумма денежных средств составляет более 50% ее рыночной капитализации. Таким образом, если по какой-либо причине Matterport действительно превратится в сильный и жизнеспособный бизнес, инвесторам не придется платить большую премию за ее акции.

С другой стороны, я не верю, что это умаляет основную реальность: если оставить в стороне повествование, этот бизнес по-прежнему остается убыточным.

По моим оценкам, Matterport завершит 2023 год, потеряв $70 млн свободного денежного потока. Даже если в 2024 году его основной расход денежных средств улучшится и в конечном итоге он сожжет 50 миллионов долларов свободного денежного потока, это все равно не будет экономически жизнеспособным бизнесом. Тем более, что темпы его роста столь невпечатляющи.

Нижняя линия

Когда я размышляю о траектории развития Matterport и углубляюсь в тонкости ее финансового ландшафта, мою оценку охватывает сохраняющееся чувство сомнения и неуверенности.

В то время как Matterport, Inc. может похвастаться инновационными успехами в преобразовании отрасли недвижимости и имеет надежный баланс, возникают вопросы относительно устойчивости темпов ее роста, особенно когда она сталкивается с органическим характером прошлых приобретений.

Рассказ о свободной от долгов и богатой наличностью компании дает проблеск надежды, однако сохраняющаяся убыточность и прогнозы значительного сжигания свободных денежных потоков вызывают удивление.

Расхождение между убедительным повествованием и лежащей в его основе экономической жизнеспособностью заставляет меня осторожно скептически относиться к истинному потенциалу Matterport и устойчивости ее рыночной премии.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")