: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Последний раз я писал о компании Gibraltar Industries, Inc. (NASDAQ:ROCK) в сентябре, и с тех пор ее акции торгуются без изменений. С тех пор компания сообщила о более высоких, чем ожидалось, доходах на акцию на акцию и выручке от онлайн-продаж в третьем квартале. В конце третьего квартала его отставание увеличилось на 5% по сравнению с прошлым годом, что указывает на позитивные перспективы роста в будущем. Проблемы поставок модулей и регулирования в сфере возобновляемых источников энергии продолжают смягчаться, а крупный проект в сегменте Agtech, реализация которого была отложена на несколько месяцев, начался в сентябре и продвигается, как и ожидалось, что должно принести пользу доходам в ближайшие кварталы. Ожидается, что инфраструктурный бизнес получит выгоду от финансирования Закона об инфраструктурных инвестициях и создании рабочих мест (IIJA). Хотя на органическую выручку жилого сегмента влияет рационализация продуктовой линейки, поскольку компания отказывается от менее прибыльных продуктовых линеек, этот встречный ветер носит временный характер, и долгосрочная история привлекательна. Кроме того, компания имеет сильный баланс и имеет хорошие возможности для проведения слияний и поглощений. Я считаю, что компания должна вернуться к росту в 24 финансовом году, и полученный в результате операционный рычаг также должен повысить рентабельность. Акции торгуются ниже исторических оценок, и я считаю, что по мере того, как компания возвращается к росту, настроения инвесторов должны улучшиться, а акции должны измениться. Следовательно, я продолжаю поддерживать рекомендацию покупать акции.

Анализ доходов и перспективы

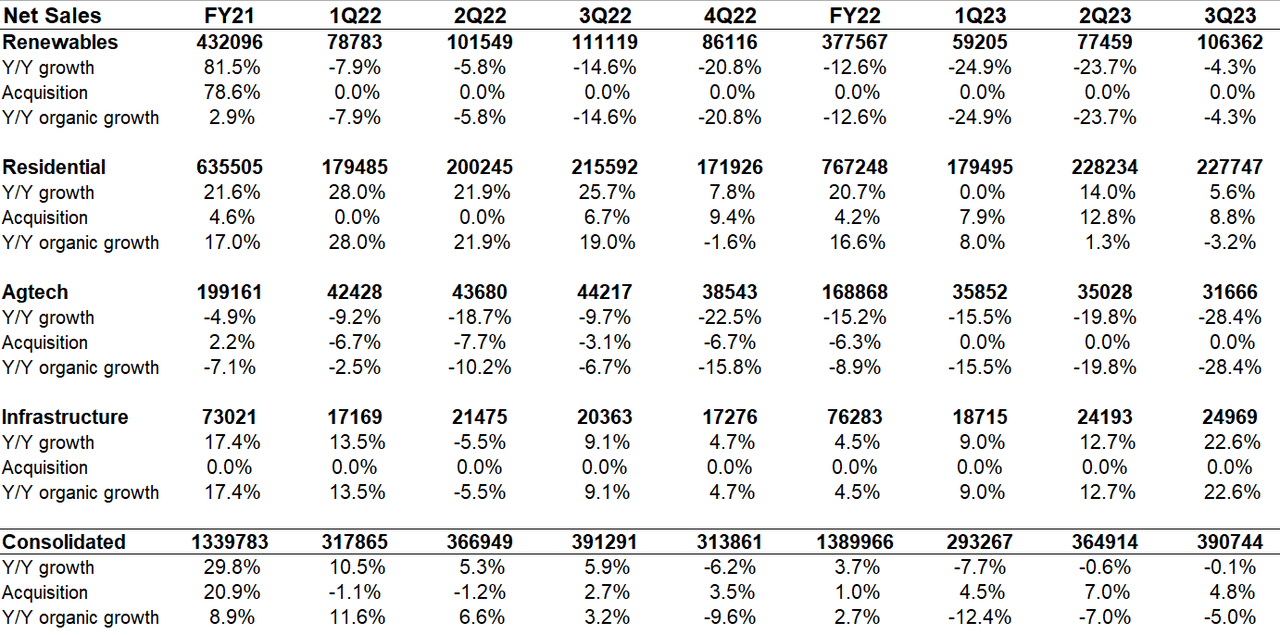

Органические продажи Gibraltar Industries снижаются с 4-го квартала 2222 года, поскольку компания сталкивается с задержками из-за проблем с регулированием в сегменте возобновляемых источников энергии, а в бизнесе Agtech также наблюдаются некоторые задержки с запуском крупного проекта. На резидентный сегмент также повлияло сокращение товарных запасов у клиентов и рационализация продуктовой линейки. Хотя снижение органической выручки продолжилось в 3К23, темпы этого снижения замедляются, и общий органический объем продаж компании снизился на 5% в годовом исчислении в 3К23 по сравнению со снижением на 7% в годовом исчислении во 2К23 и снижением на 12,4% в 1К23. Однако общий объем продаж компании в 3К23 не изменился, при этом доля приобретений составила 4,8 процентных пункта.

Заглядывая в будущее, я с оптимизмом смотрю на перспективы роста выручки компании. Компания сообщила об увеличении отставания в прошлом квартале на 5% по сравнению с аналогичным периодом прошлого года. Отставание компании является ведущим индикатором ее доходов и обеспечивает хорошую видимость роста компании. Таким образом, продажи Гибралтара должны выиграть, поскольку это увеличившееся отставание начнет конвертироваться в доходы в ближайшие кварталы.

Что касается сегментов, то в сегменте возобновляемых источников энергии компании в последнем квартале наблюдалось несколько препятствий со стороны регулирования, которые повлияли на его рост. Проблемы с поставками модулей возникли из-за Закона о предотвращении принудительного труда уйгуров (UFLPA) и антидемпингового расследования Министерства торговли. Были также задержки в выдаче разрешений из-за ограниченности возможностей местных органов власти. Кроме того, наблюдались задержки в бронировании проектов, поскольку клиенты ожидали окончательных указаний Министерства финансов по налоговым льготам, связанным с налоговыми льготами Закона о сокращении инфляции (IRA).

Хотя эти факторы продолжают оставаться сдерживающим фактором, ситуация последовательно улучшается: продажи в сегменте возобновляемых источников энергии в третьем квартале упали на 4,2% по сравнению с прошлым годом по сравнению со снижением на 23,7% по сравнению с прошлым годом во втором квартале. Ожидается, что в ближайшие кварталы ситуация еще больше улучшится, поскольку поставщики модулей продолжают продвигаться вверх по кривой обучения процессу UFLPA, а местное правительство увеличивает возможности для поддержки уровня спроса. Кроме того, ясность в отношении налоговых льгот IRA в ближайшие месяцы также должна помочь продажам. Отставание в этом сегменте выросло на 13,3% по сравнению с прошлым годом, и я ожидаю, что рост продаж станет положительным в ближайшие пару кварталов.

В жилом сегменте компания проводит хорошую работу по увеличению проникновения среди существующих клиентов, выходу в новые регионы и привлечению новых клиентов. Однако в прошлом квартале на органические продажи компании было оказано негативное влияние, поскольку компания скорректировала цены в ответ на снижение цен на сырьевые товары и постепенно отказалась от менее привлекательных продуктовых линеек в рамках инициативы 80/20. Меня это не слишком беспокоит, поскольку эти факторы носят временный характер и должны исчезнуть, как только цены на сырье стабилизируются и компания завершит рационализацию своей производственной линии. Более того, поэтапный отказ от менее привлекательных продуктовых линеек не обязательно нанесет вред бизнесу, и в результате операционная рентабельность компании увеличилась примерно на 200 базисных пунктов в прошлом квартале.

В ходе недавнего сообщения о прибылях и убытках руководство поделилось положительными комментариями о перспективах роста рынка жилья и отметило, что рост участия новых и существующих клиентов, а также выход в новые регионы должны обеспечить компании достойный импульс в жилищном бизнесе в 24 финансовом году. В среднесрочной и долгосрочной перспективе, как только цикл процентных ставок начнет разворачиваться и макроэкономические условия улучшатся, я считаю, что этот прирост участия должен позволить компании превзойти темпы роста конечного рынка.

В сфере Agtech компания наблюдает увеличение количества новых заказов, а объем невыполненных заказов в прошлом квартале последовательно увеличился на 9,4%. Это указывает на перспективы восстановления экономики в ближайшие кварталы. Далее один из крупных проектов, который компания должна была начать во втором квартале, задержался и был начат в сентябре. Сейчас этот проект работает, как и ожидалось, и должен способствовать росту продаж в четвертом квартале и в последующий период. Поэтому я ожидаю восстановления и на этом рынке в ближайшие кварталы.

Сегмент инфраструктуры демонстрирует хороший импульс благодаря федеральному финансированию в рамках Закона об инвестициях в инфраструктуру и рабочих местах (IIJA), и, учитывая силу конечного рынка и долгосрочный характер инфраструктурных проектов, я ожидаю, что этот импульс сохранится в ближайшие годы.

В целом, хотя последние несколько кварталов были тяжелыми для Gibraltar Industries с точки зрения органического роста, я вижу свет в конце туннеля и верю, что компания сможет вернуться к органическому росту в 24 финансовом году. Кроме того, компания имеет сильный баланс с денежными средствами и их эквивалентами в размере $85,5 млн и отсутствием долгосрочной задолженности по состоянию на последний квартал. Таким образом, у компании есть хорошие возможности для совершения последовательных приобретений, которые должны способствовать дальнейшему органическому росту. Поэтому я с оптимизмом смотрю на перспективы роста компании.

Маржинальный анализ и перспективы

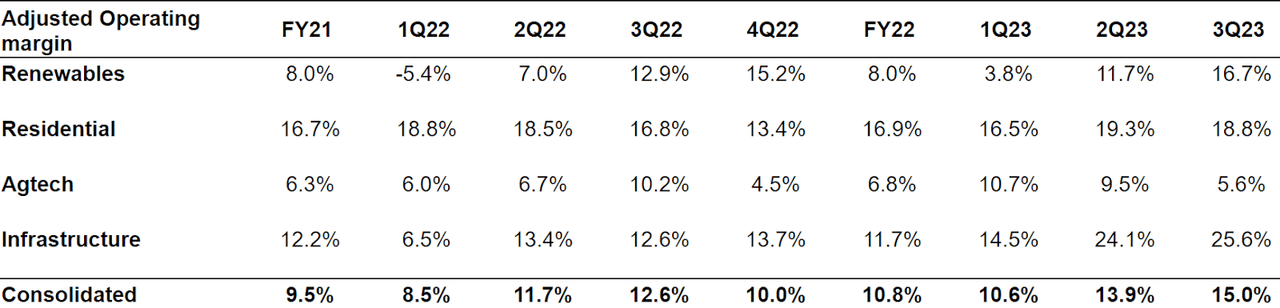

Компания делает хорошую работу с точки зрения исполнения и смогла улучшить свою операционную рентабельность на 240 б.п. г/г в 3К23, несмотря на небольшое снижение выручки. Что касается сегментов, рентабельность улучшилась в сегментах возобновляемых источников энергии, жилищного строительства и инфраструктуры. Хотя рентабельность Agtech снизилась по сравнению с прошлым годом, это произошло главным образом из-за задержки начала крупного проекта, который, как я уже отмечал в разделе о доходах, начался в сентябре. По мере развития этого проекта рентабельность этого сегмента должна улучшиться.

Инициативы компании по экономии затрат и повышению производительности, а также рационализация линейки продуктов с акцентом на более высокодоходные категории должны продолжать способствовать увеличению прибыли в ближайшие кварталы. Кроме того, поскольку компания вернется к росту в 24 финансовом году, она также должна получить выгоду от операционного рычага за счет увеличения продаж. Кроме того, ожидается, что синергия от интеграции недавних приобретений, таких как Quality Aluminium Products, также повысит рентабельность.

Оценка и заключение

ROCK торгуется по консенсус-оценке EPS на 24 финансовый год в размере $4,71 и 12,86x по консенсус-оценке EPS на 25 финансовый год в $5,32. Это скидка по сравнению со средним форвардным P/E компании за 5 лет, равным 18,32x.

Согласно консенсус-оценкам EPS, ожидается, что в ближайшие пару лет компания продемонстрирует двузначный рост EPS. Я считаю, что, поскольку в следующем году выручка компании вернется к росту и ее рентабельность продолжит расти, настроения инвесторов должны улучшиться, а коэффициент оценки акций может измениться в сторону повышения. Следовательно, я продолжаю поддерживать рекомендацию покупать акции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")