: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Main Street Capital (NYSE:MAIN) и Hercules Capital Inc (NYSE:HTGC) являются надежными компаниями по развитию бизнеса (BDC) с разными сильными сторонами. Хотя MAIN имеет более высокую долю акций в своем портфеле, она продемонстрировала солидный опыт работы в этой области, внося значительный вклад в рост чистого инвестиционного дохода (NII) и стоимости чистых активов (NAV). С другой стороны, HTGC больше фокусируется на кредитовании под залог старшего поколения, предлагая другой профиль риска.

Обе BDC демонстрируют сильный рост чистой стоимости активов, поддерживают высокие коэффициенты покрытия дивидендов, обеспечивая устойчивость своих выплат. Более высокий коэффициент покрытия NII у MAIN дает небольшое преимущество, способствующее предпочтению MAIN. Однако, в конечном счете, очевидно, что обе эти BDC являются надежными компаниями для потенциального включения в портфель доходного инвестора.

Портфолио

Оба BDC имеют хорошо диверсифицированные портфели со значительной долей преимущественного обеспеченного кредитования. В портфеле Hercules Capital большая доля общего портфеля состоит из старших обеспеченных кредитов, чем в портфеле Main Street Capital, где около 93,4% его портфеля составляют старшие обеспеченные кредиты первого залога. Для сравнения: около 68,8% портфеля MAIN Street Capital состоит из обеспеченных долгов первого залога.

Main Street Capital, в свою очередь, имеет гораздо большую долю акций в своем общем портфеле. Около 13,6% его портфеля составляют привилегированные акции, а еще 14,4% — обыкновенные акции. Традиционно я меньше поддерживаю BDC с большой долей участия в акциях, учитывая присущие им трудности в оценке инвестиций в непублично торгуемые инвестиции среднего рынка. Другие BDC, которые имеют большие доли в акциях, также все чаще сигнализируют об отказе от этих позиций в акциях и стремятся уменьшить свою долю в таких позициях.

Тем не менее, акции MAIN традиционно показывают хорошие результаты и вносят существенный вклад в ЧПД и повышение чистой стоимости активов BDC на акцию. В своем последнем отчете о прибылях и убытках руководство отметило в этом отношении следующее:

Продолжающаяся благоприятная динамика большинства наших портфельных компаний на рынках ниже среднего привела к еще одному кварталу роста чистой справедливой стоимости и значительному увеличению дивидендных доходов от наших инвестиций в акции в этом портфеле».

Таким образом, более высокая доля акций не обязательно делает MAIN менее привлекательной инвестицией. В отличие от других BDC, которые испытывали трудности с инвестициями такого типа, MAIN, похоже, добилась солидного послужного списка высоких показателей своего портфеля акций.

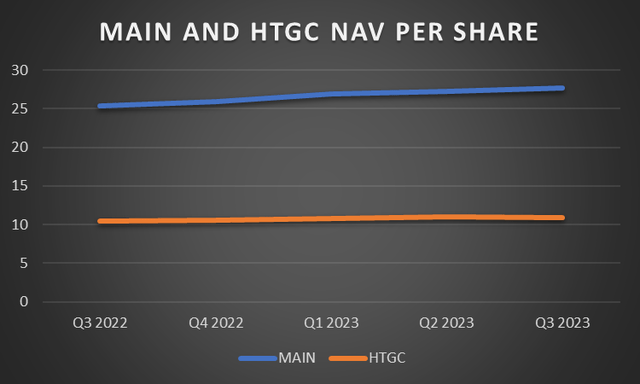

И MAIN, и HTGC имеют успешный опыт роста чистой стоимости активов, что способствует премии к чистой стоимости активов, по которой торгуются эти акции. Премия к NAV также дает этим BDC уникальное преимущество, заключающееся в том, что любые новые выпуски акций немедленно увеличивают NAV на акцию. В последнем отчете о прибылях и убытках MAIN эффект от выпуска акций действительно был указан как один из факторов, которые способствовали увеличению NAV, свидетелем которого стала MAIN в третьем квартале 2023 года.

HTGC недавно сообщила, что ее NAV на акцию снизилась на 0,3% в третьем квартале 2023 года. Это снижение было вызвано нереализованной амортизацией, которая была частично компенсирована дополнительным выпуском акций в августе. Хотя в идеале не стоит платить надбавку к NAV за BDC со снижающейся NAV, один квартал вряд ли представляет собой тенденцию. Временное снижение NAV иногда возникает в HTGC, но обычно компенсируется множеством других кварталов, в которых NAV увеличивается.

Тем не менее, снижение NAV чаще встречается в HTGC, чем в MAIN. В случае HTGC NAV на акцию еще не превысила максимум в $11,26 на акцию, наблюдавшийся в 2020 году, тогда как NAV у MAIN не была выше ни в один другой период времени. Это, естественно, не означает, что снижение NAV не может произойти в MAIN, как это происходило раньше, просто MAIN исторически восстанавливала это снижение NAV в последующих кварталах.

Их дивиденды и их безопасность

В настоящее время MAIN предлагает дивидендную доходность около 6,9% без учета специальных дивидендов. MAIN также часто выплачивала специальные дивиденды, причем в большинстве лет она выплачивала специальные дивиденды ежеквартально. Эти специальные дивиденды делают истинную дивидендную доходность MAIN значительно более привлекательной, чем упомянутые 6,9%.

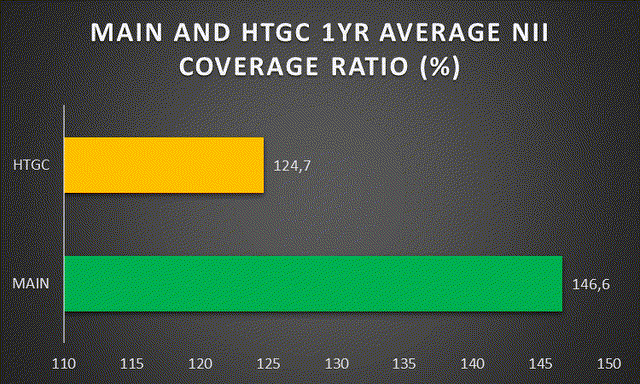

В третьем квартале 2023 года MAIN сообщила, что распределяемый ЧПД значительно превышает сумму выплаченных ежемесячных дивидендов. Коэффициент покрытия ЧПД за третий квартал составил около 150%, что указывает на то, что дивиденды в настоящее время вполне покрываются ЧПД. Средний годовой коэффициент покрытия NII, составляющий почти 147%, также значительно выше, чем у HTGC, и сигнализирует о том, что специальные дивиденды, вероятно, сохранятся и в предстоящих кварталах.

Что касается HTGC, то коэффициент покрытия дивидендов также не вызывает опасений по поводу устойчивости дивидендов. Среднегодовой коэффициент покрытия NII HTGC, составляющий около 125%, также сигнализирует о дивидендах, которые легко покрываются за счет NII. Это также необходимо учитывать наряду со звездным рекордом HTGC по обеспечению роста ЧПД, при этом BDC сообщает о совокупном годовом темпе роста (CAGR) около 14,6% ЧПД за последнее десятилетие.

Оценка

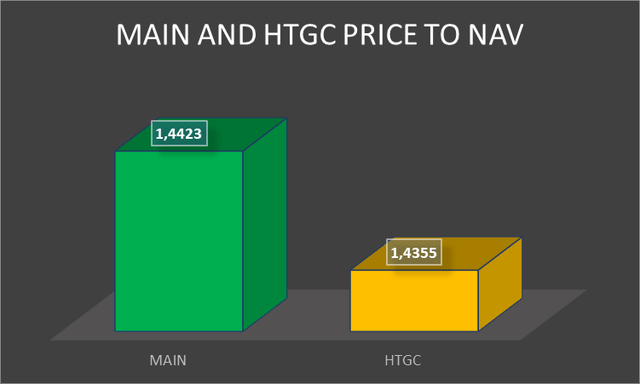

В настоящее время MAIN торгуется с премией к NAV чуть более 44%, что немного ниже, чем ее средняя трехлетняя премия к NAV, составляющая около 58%. На исторической основе дисконт не может быть объяснен снижением NAV, поскольку MAIN продолжает демонстрировать сильный рост NAV.

Акции HTGC в настоящее время торгуются с премией к NAV около 43,6%, что ненамного ниже премии MAIN. Это также в целом соответствует средней трехлетней премии к чистой стоимости активов (41,5%). На мой взгляд, надбавка к NAV оправдана как для MAIN, так и для HTGC. Тем не менее, в настоящее время я считаю, что MAIN предлагает лучшее ценностное предложение, учитывая более высокий избыточный чистый доход и превосходный рост чистой стоимости активов. Тем не менее, сильный рост NII у HTGC заслуживает внимания и помогает мне рассматривать его как покупку, несмотря на то, что я предпочитаю MAIN.

Заключение

Хотя в настоящее время я отдаю предпочтение MAIN, оба BDC обладают сильными качествами, которые делают их привлекательными дополнениями к портфелям, ориентированным на доход. Доходные инвесторы могут счесть целесообразным включение MAIN и HTGC в свои портфели, чтобы извлечь выгоду из их сильных сторон и диверсифицировать свои потоки доходов.

Hercules Capital предлагает портфель, в котором основное внимание уделяется старшим обеспеченным кредитам, обеспечивая другой профиль риска по сравнению с MAIN, который имеет более существенную долю акций. Несмотря на то, что HTGC недавно испытала небольшое снижение чистой стоимости активов из-за нереализованной амортизации, ее долгосрочный опыт роста чистой стоимости активов, а также солидный коэффициент покрытия чистой прибыли и впечатляющие темпы роста чистой прибыли добавляют ей привлекательности.

Что касается дивидендов, то и MAIN, и HTGC демонстрируют высокие коэффициенты покрытия дивидендов, что указывает на устойчивость их дивидендных выплат. Более высокий коэффициент покрытия NII компании MAIN и постоянные выплаты специальных дивидендов способствуют привлекательной общей дивидендной доходности. Коэффициент покрытия NII MAIN в настоящее время также имеет небольшое преимущество над HTGC, что приводит к небольшому предпочтению MAIN. Тем не менее, очевидно, что обе эти BDC являются превосходными BDC с долгой историей стабильных дивидендов и повышения стоимости чистой стоимости активов.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")