: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

После широко разрекламированной, но болезненно дорогостоящей для первоначальных инвесторов сделки со SPAC, Grindr Inc. (NYSE:GRND) продемонстрировала стабильный двузначный рост своих доходов, но так и не достигла прибыльности. За период, прошедший с момента моей первой статьи, стоимость акций выросла на 24,7%. Недавний отчет за третий квартал 2023 года показал многообещающий рост выручки в сочетании с улучшенным прогнозом на 2023 финансовый год второй квартал подряд. Усилия компании по расширению базы платящих пользователей заслуживают похвалы. Тем не менее, тревожно отметить усиление тенденции чистых убытков за последние девять кварталов по сравнению с предыдущим годом. Хотя долг немного уменьшился, он остается существенным, и его оценка кажется относительно высокой по сравнению с более прибыльными аналогами отрасли. Следовательно, я сохраняю рекомендацию «подождем и посмотрим».

Обновления компании

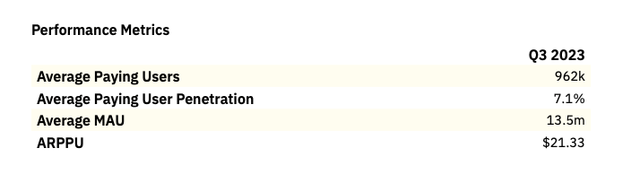

В своей предыдущей статье о Grindr я углубился в его основные показатели, раскрыв его значительную пользовательскую базу в 13,1 миллиона активных пользователей, сопровождаемую растущим количеством платных подписчиков, которое составляет 962 000, что указывает на рост на 18% по сравнению с прошлым годом. Особый интерес представляет средний доход на одного платящего пользователя (ARPPU), который в настоящее время составляет 21,33 доллара США, демонстрируя существенный рост на 21% в годовом исчислении. Этот всплеск объясняется успешным внедрением таких предложений, как еженедельная подписка Xtra и обширные неограниченные пакеты продуктов, что увеличило доходы компании от ее платной пользовательской базы.

Стратегия роста компании сосредоточена на улучшении пользовательского опыта, повышении коэффициентов конверсии и внедрении более доступных планов подписки. Одно из таких предложений, план подписки Weeklies, запущенный в третьем квартале 2023 года, приобрел популярность с момента его полного развертывания.

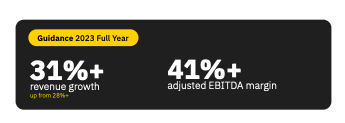

Кроме того, компания активно разрабатывает продукты на основе искусственного интеллекта, направленные на улучшение алгоритмов подбора игроков и повышение вовлеченности пользователей. Обладая высокими показателями с начала года, компания пересмотрела прогноз на 2023 финансовый год, увеличив рост выручки с 28% до 31%. Компания стремится к рентабельности EBITDA на уровне 41% или выше. Хотя компании еще предстоит достичь прибыльности, она ожидает, что к 2024 году выручка превысит операционные расходы.

Финансовые новости

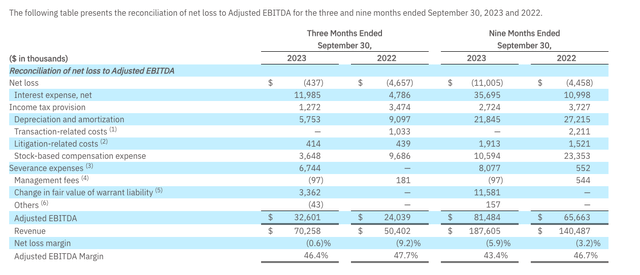

Финансовый отчет Grindr за третий квартал 2023 года указывает на значительный рост: выручка выросла на 39% по сравнению с аналогичным периодом прошлого года и достигла $70,3 млн. Однако первые три квартала года свидетельствуют об увеличении чистых убытков, составивших 11 миллионов долларов. Несмотря на это, данные за третий квартал 2023 года показывают улучшение чистого убытка на 0,4 миллиона долларов по сравнению с предыдущим годом. Особенно впечатляющим оказался скорректированный показатель EBITDA компании, показавший устойчивую рентабельность в 46% и составившую 32,6 миллиона долларов США.

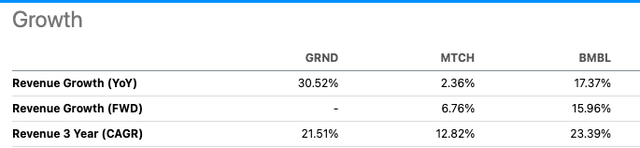

Оценивая рост Grindr по сравнению с аналогами приложений для знакомств, такими как Match Group (MTCH) и Bumble (BMBL), Grindr может похвастаться устойчивыми темпами роста в 30,52% в годовом сопоставлении с прогнозируемым ростом на 31% в 2023 финансовом году. компания сталкивается с проблемой преобразования бесплатных пользователей в платных подписчиков. Тем не менее, согласованные усилия и инициативы Grindr, направленные на повышение вовлеченности пользователей и стратегии монетизации, начинают приносить положительные результаты, потенциально позиционируя компанию для более устойчивых потоков доходов.

Анализируя годовую чистую прибыль компании, мы наблюдаем отрицательный показатель ТТМ на уровне минус $5,7 млн, что указывает на отсутствие рентабельности. Хотя компания остается в фазе роста, она ожидает, что к 2024 году доходы превысят операционные расходы.

Свободный денежный поток компании с использованием заемных средств находится на положительном уровне и составляет $50,6 млн. Эта цифра означает потенциал для реинвестирования в бизнес, вознаграждения инвесторов и погашения долга, что является положительным сигналом для потенциальных инвесторов.

Изучая баланс, Grindr показывает, что общая сумма денежных средств составляет 29,95 миллиона долларов. Однако важно отметить значительный долгосрочный долг, который составляет 319,04 миллиона долларов. Хотя текущий коэффициент 1,08 указывает на способность компании выполнять свои краткосрочные обязательства, высокий долгосрочный долг требует тщательного рассмотрения.

Оценка

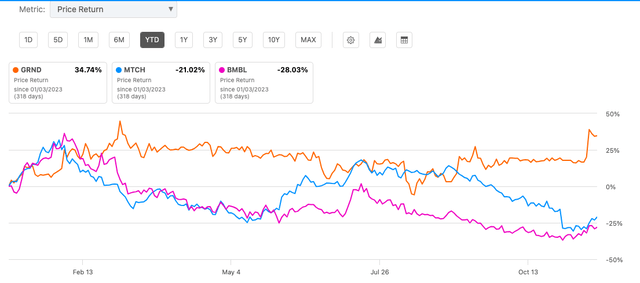

Хотя Grindr может похвастаться высокой доходностью с начала года в 34,74%, превосходя Match Group и Bumble, важно признать, что Grindr еще не достиг прибыльности, в отличие от своих аналогов. Что отличает Grindr, так это его особое внимание к обслуживанию ЛГБТК+-сообщества, что выделяет его среди других с точки зрения позиционирования на рынке. Такой целенаправленный подход обеспечивает конкурентное преимущество, но также ограничивает его потенциальную аудиторию по сравнению с платформами знакомств с более широкой целевой аудиторией, что потенциально влияет на его общую долю рынка и возможности роста.

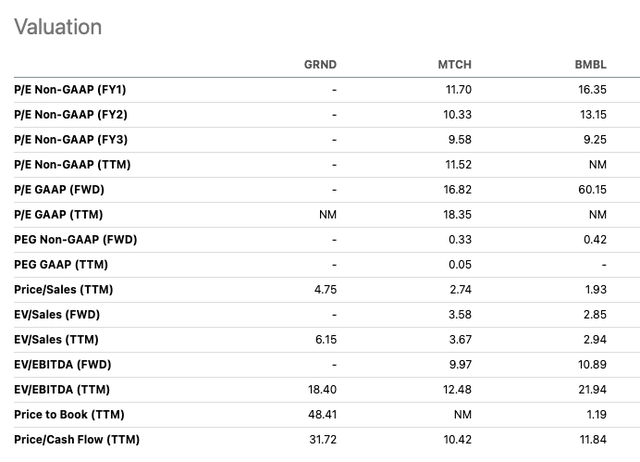

Хотя акции, возможно, имели более высокую доходность, если мы сравним их с точки зрения соотношения цены и продаж, Grindr выглядит непривлекательно и по-прежнему дорого с коэффициентом 4,75, что выше, чем у его аналогов.

Риски

Несмотря на рост доходов, Grindr продолжает работать без прибыли; в то же время надо учитывать, что соотношение долга к собственному капиталу очень высокое, хотя долг несколько снизился. Такой финансовый подход создает неотъемлемые риски для потенциальных инвесторов. Несмотря на то, что к 2024 году выручка превысит операционные расходы, компания сталкивается с проблемами конкуренции. Более крупные конкуренты, выходящие на целевой рынок со значительным капиталом, могут усилить конкуренцию. Несмотря на значительную базу активных пользователей, переход пользователей на платные услуги остается длительным и сложным процессом, потенциально влияющим на долгосрочную эффективность бизнеса.

Последние мысли

Результаты Grindr в третьем квартале 2023 года демонстрируют значительный рост выручки и оптимистичный прогноз по росту, что свидетельствует о похвальном росте. Тем не менее, компания сталкивается с постоянными проблемами, в частности, с неспособностью достичь прибыльности и ростом чистых убытков наряду с существенным долгом. Хотя индивидуальная ориентация на сообщество ЛГБТК+ дает уникальное преимущество, она также ограничивает потенциальный охват рынка по сравнению с платформами с более широкой целевой аудиторией. Несмотря на похвальные усилия по увеличению числа платящих пользователей и диверсификации предложений, эти инициативы пока не приносят стабильной прибыльности. Кроме того, оценка компании высока по сравнению с оценкой прибыльных аналогов в отрасли. Поэтому я сохраняю выжидательную позицию.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")