: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Caleres, Inc (NYSE:CAL) — обувная компания, которая производит обувь под многочисленными брендами и продает обувь через несколько веб-сайтов в дополнение к розничной сети Famous Footwear. В основном посредственные финансовые показатели компании привели к плохим показателям акций за последние десять лет, но, поскольку Калерес сосредоточен на оптимизации бизнеса, будущее потенциально может оказаться намного лучше для акционеров. Оценка акций, похоже, не ожидает многого от будущих результатов Caleres, что я также считаю разумным ожиданием до того, как Caleres докажет эффективность стратегии с улучшением долгосрочной прибыли.

Компания и акции

Калерес производит и продает обувь. Компания производит обувь для собственных и лицензионных брендов. Собственные бренды Калереса включают ведущие бренды Sam Edelman, Allen Edmonds, Naturalizer, Vionic. Кроме того, в портфолио компании семь небольших брендов с такими названиями, как Veronica Beard, Vince, Dr Scholl’s и FrancoSarto. Компания реализует обувь собственных и сторонних брендов через розничную сеть Famous Footwear. Кроме того, Caleres продает обувь через ряд веб-сайтов, названных в честь брендов компании.

Компания попыталась существенно переориентировать свою деятельность, как было сказано в презентации Caleres на Дне инвестора 2023 года: Caleres вышла из четырех брендов, закрыла 150 специализированных магазинов и 100 обувных магазинов, а также реструктуризировала команды, чтобы улучшить деятельность компании и превратить ее в вертикально интегрированную организацию. После посредственных финансовых показателей я считаю, что эта стратегия очень приветствуется: Калерес сумел сократить запасы и оптимизировать бизнес для повышения производительности.

Динамика акций Caleres в долгосрочной перспективе была не очень хорошей: за последние десять лет акции выросли в общей сложности менее чем на 6%. Компания также выплачивает стабильные квартальные дивиденды в размере $0,07, что делает доходность довольно низкой и на момент написания составляла 1,03%.

Финансы

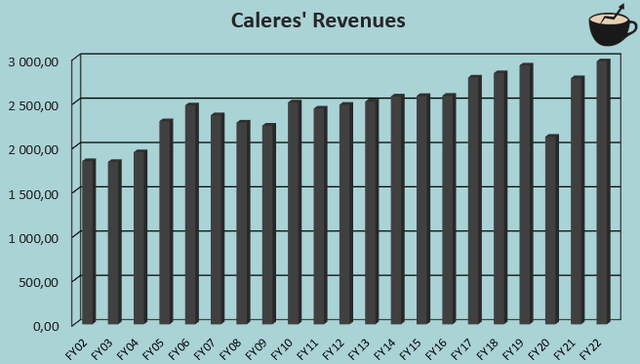

Если исключить доходы за 2020 финансовый год, которые были ослаблены пандемией Covid, траектория доходов Caleres была стабильной. Компания в основном шла в ногу с инфляцией, ее совокупный годовой темп роста составил 2,4% с 2002 по 2022 финансовый год:

Рост остановился в 2023 финансовом году, поскольку стратегия Caleres по переориентации операций и закрытию неэффективных частей бизнеса продолжается. Кроме того, дискреционные расходы снизились в нынешней сложной макроэкономической ситуации; В целом доходы Caleres снизились на -7,8% в первой половине 2023 финансового года. В более длительных временных рамках история доходов в основном демонстрировала весьма посредственный рост.

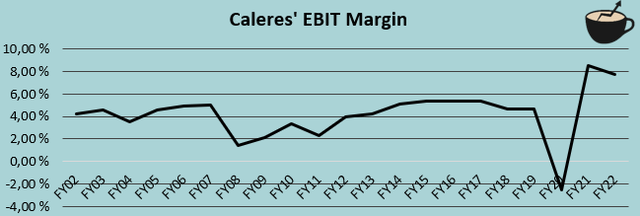

Калерес исторически достигал очень низкой рентабельности EBIT: с 2002 по 2019 финансовый год средняя рентабельность EBIT компании составляла 4,2%:

После негативного воздействия пандемии на деятельность Caleres компания смогла восстановить рентабельность EBIT до более высокого уровня, чем ей удавалось достичь исторически. Достигнутый в настоящее время более высокий уровень, на мой взгляд, лучше отражает будущий уровень рентабельности Caleres – стратегия компании пока принесла некоторые результаты. Однако я бы не ожидал слишком большого дальнейшего операционного рычага в будущем в качестве базового сценария. После длительного периода посредственных финансовых результатов я бы предпочел обновить свое восприятие уровня маржи по мере того, как Калерес будет продолжать реализацию своей стратегии.

Слабые бренды

Долгосрочные темпы роста Caleres были довольно низкими: и без того скромный долгосрочный рост в 2,4% включает отдельные приобретения. Я считаю, что показатели доходов отчасти являются фактором слишком диверсифицированного портфеля брендов; Caleres уже покинула четыре бренда, но по-прежнему управляет одиннадцатью обувными брендами под ведущими и портфельными брендами. Большое количество брендов создает проблемы в создании имиджа известного бренда с разумным уровнем затрат. По сравнению с ведущими брендами, такими как Nike, бренды Калереса кажутся очень слабыми. В результате Калерес, похоже, проигрывает битву другим производителям обуви. Например, компания Designer Brands (DBI) достигла среднегодового темпа роста выручки в размере 3,8% за последние девять полных лет, а компания Shoe Carnival (SCVL) имеет среднегодовой темп роста в размере 4,0% с 2013 по 2022 финансовый год по сравнению с показателем Калереса, равным 1,9%.

Как сообщалось ранее, Caleres закрыла значительное количество магазинов, что привело к недавнему снижению доходов. Хотя закрытие убыточных магазинов является весьма позитивным знаком, оно также должно обеспокоить инвесторов: сокращение операций не часто приводит к улучшению долгосрочных показателей. На мой взгляд, закрытие магазинов также сигнализирует об ухудшении ценности бренда. Я не предвижу, что финансовые показатели полностью изменятся, по крайней мере, в среднесрочной перспективе — инвесторам следует готовиться к в основном слабому росту и в будущем, хотя, вероятно, с более высокой рентабельностью, чем в долгосрочной перспективе.

Отчетные результаты за третий квартал

Caleres сообщила о результатах третьего квартала 21 ноября. Выручка компании составила $761,9 млн против ожиданий аналитиков в $770,1 млн. Сообщенный показатель соответствует снижению на -4,6% в годовом исчислении, что лучше, чем снижение на -7,8% в первом полугодии, но все равно это плохой результат.

С другой стороны, заявленная прибыль осталась выше ожиданий: Caleres сообщила о скорректированной прибыли на акцию в размере $1,37 по сравнению с оценкой в $1,30. В целом, сообщаемый результат оказался в основном таким же хорошим, как и ожидалось. Цифры мало отличались от ожиданий аналитиков. Заявленный рост прибыли на акцию, на мой взгляд, является хорошим знаком, хотя и не очень значимым на данном этапе.

Оценка

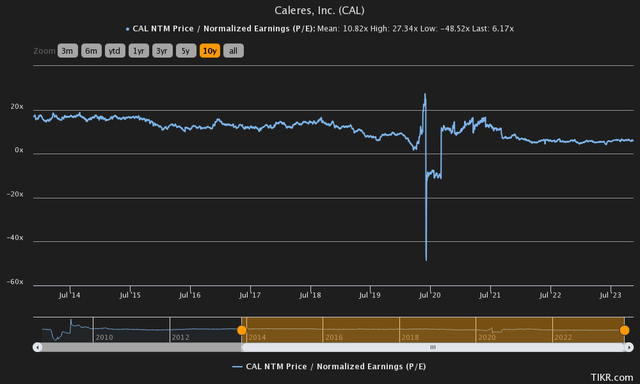

Отражая недоверие инвесторов к налаженному бизнесу Калереса, акции торгуются с низким форвардным коэффициентом P/E, равным 6,2, что значительно ниже среднего показателя за десять лет, равного 10,8:

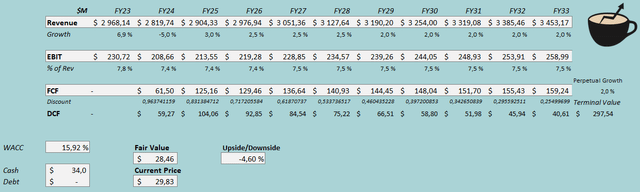

Мультипликатор P/E сам по себе не очень хорошо отражает контекст оценки. Чтобы оценить приблизительную справедливую стоимость акций, я построил модель дисконтированных денежных потоков своим обычным способом. В этой модели я оцениваю посредственное финансовое будущее Caleres, что вполне соответствует историческим показателям компании: по моим оценкам, в 2023 финансовом году выручка снизится на -5%, что представляет собой показатели четвертого квартала, которые немного лучше, чем заявленные показатели третьего квартала. По истечении года я оцениваю частичное восстановление доходов с предполагаемым ростом в 3%, который замедлится до стабильного темпа роста в 2% на неограниченный срок.

Что касается доходов, я не вижу существенных драйверов для существенного изменения рентабельности. Я оцениваю рентабельность в 2023 финансовом году в 7,4%, что соответствует прогнозу Калереса. По моим оценкам, по истечении года маржа вырастет до 7,5% в 2026 финансовом году, что представляет собой в основном незначительное дальнейшее увеличение маржи. Конверсия денежных потоков компании довольно хорошая, но у Калереса есть процентные расходы, связанные с арендой, ухудшающей прибыль.

Упомянутые оценки вместе со средневзвешенной стоимостью капитала в 15,92% создают следующую модель DCF с оценкой справедливой стоимости в $28,46, что примерно на 5% ниже цены акций на момент написания. Похоже, что цена акций рассчитана на стабильные будущие результаты, которые в основном соответствуют финансовым показателям за 2023 финансовый год. Caleres может улучшить финансовые показатели выше моих оценок, что потенциально может сделать акции интригующими, но на данный момент я бы не стал рассматривать такой сценарий в качестве базового сценария.

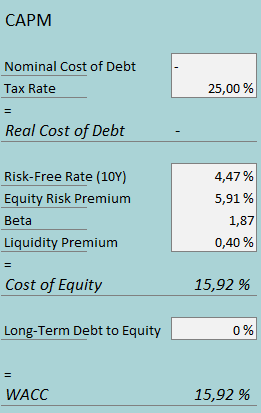

Используемая средневзвешенная стоимость капитала выводится из модели ценообразования капитальных активов:

Калерес добился прогресса в сокращении доли заемных средств на балансе компании – у компании нет процентной задолженности, предназначенной для целей финансирования, поскольку процентные расходы компании, похоже, поступают от капитальной аренды. Судя по всему, стратегия Калереса состоит в том, чтобы поддерживать сокращение доли заемных средств на балансе – я оцениваю долгосрочное соотношение долга к собственному капиталу компании на уровне 0%.

Что касается стоимости акционерного капитала, я использую доходность по 10-летним облигациям США в размере 4,47% в качестве безрисковой ставки. Премия за риск по акциям в размере 5,91% — это последняя оценка профессора Асвата Дамодарана для США, сделанная в июле. Yahoo Finance оценивает бета-коэффициент Caleres в 1,87 – как показали последние кварталы, деятельность компании весьма циклична. Наконец, я добавляю небольшую премию за ликвидность в размере 0,4%, получая стоимость собственного капитала и WACC в размере 15,92%.

Еда на вынос

Сосредоточение Caleres на совершенствовании операций, по-видимому, привело к более высокой прибыли, чем компания достигала исторически. Поскольку компания закрыла значительное количество магазинов в целях повышения эффективности, выручка по-прежнему остается довольно низкой, а в 2023 финансовом году она снизилась. мне это не кажется фантастическим. Ценность брендов компании кажется слабой, что, на мой взгляд, сигнализирует о посредственных показателях будущего роста. Однако цена акций довольно низкая, и дальнейших улучшений не ожидается. На данный момент я считаю, что предположение о дальнейших слабых финансовых результатах является хорошей отправной точкой, хотя компания может приятно удивить инвесторов. Прежде чем Калерес продемонстрирует улучшение финансовых показателей, я рекомендую держать акции

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")