: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Являясь одним из ведущих банков Великобритании, HSBC (NYSE: Является ли HSBC хорошим выбором для дивидендных инвесторов? Не нуждается в особых представлениях.

Все, что я скажу во вступительном слове, это то, что HSBC является третьей по величине компанией в индексе FTSE 100 и крупнейшим банком в индексе FTSE 100 со значительным отрывом.

Он также является фаворитом среди доходных фондов и дивидендных инвесторов, а при цене акций в 6,15 фунтов стерлингов он имеет привлекательную дивидендную доходность в размере 4,2%.

Такое сочетание размера и доходности ставит HSBC на 22-е место в моем списке крупнейших дивидендных акций Великобритании, поэтому я думаю, что стоит рассмотреть этот банк более подробно.

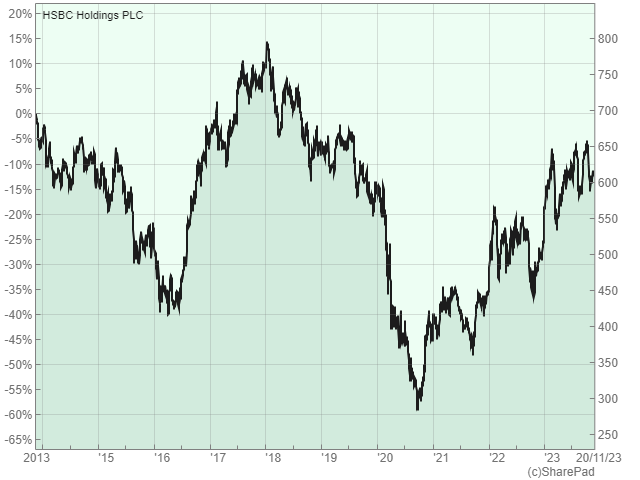

Цена акций HSBC низкая по сравнению с прибылью и дивидендами.

Цена акций HSBC за последние десять лет не вызвала пожара в мире. Фактически, цена акций немного снизилась с 2013 года, и это одна из причин, почему дивидендная доходность составляет немаловажные 4,2%.

Дивидендная доходность FTSE All-Share (4088) составляет 3,9%, поэтому доходность HSBC немного выше средней по рынку, что является хорошей отправной точкой.

Помимо сравнения цены акций с прошлогодними дивидендами, полезно также сравнить ее со средними дивидендами компании за последние десять лет. В результате коэффициент PD10 составляет 18, что значительно ниже среднего показателя FTSE All-Share, равного 30.

Что касается прибыли, соотношение цены и прибыли HSBC составляет 10, что довольно низко. Однако доходы настолько нестабильны, что делают стандартный коэффициент PE ненадежным показателем стоимости. Вот почему я предпочитаю коэффициент PE10, который сравнивает сегодняшнюю цену акций со средней прибылью компании за последние десять лет.

В данном случае коэффициент PE10 HSBC равен 14, что ниже среднего показателя FTSE All-Share, равного 18.

Итак, исходя из этих очень ограниченных данных, кажется, что цена акций HSBC низкая по сравнению с ее прибылью и дивидендами.

Но оправдана ли эта низкая цена, потому что это компания низкого качества, или мы рассматриваем компанию высокого качества, акции которой недооценены чрезмерно пессимистичным фондовым рынком?

Чтобы ответить на этот вопрос, давайте посмотрим на финансовый послужной список HSBC, начиная с роста.

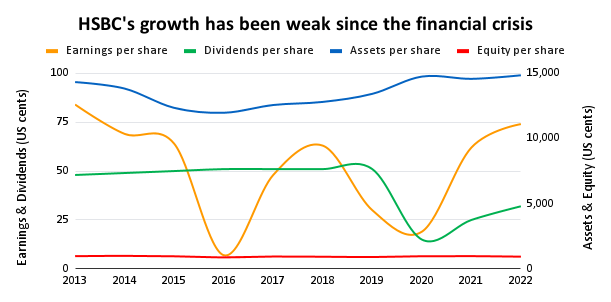

Стабильный рост дивидендов отсутствует

Качественные дивидендные акции обычно обеспечивают относительно стабильный рост в течение длительных периодов времени.

Что касается банков, я хочу видеть достаточно стабильный рост по трем ключевым показателям в расчете на акцию:

- Акционерный капитал (поскольку это фундамент, на котором стоит бизнес)

- Активы (так как это говорит нам о том, выдает ли банк больше кредитов своим клиентам)

- Дивиденды (поскольку дивидендные инвесторы, очевидно, хотят, чтобы дивиденды росли раньше инфляции)

К сожалению, HSBC совершенно не смог обеспечить устойчивый рост, обгоняющий инфляцию, за последнее десятилетие.

Поочередно взяв каждое из этих трех ключевых чисел:

- Акционерный капитал вообще не рос за последние десять лет

- Активы росли очень медленными темпами и ниже инфляции в 1%.

- Будучи сокращенным во время пандемии, дивиденды теперь остаются на 37% ниже уровня, который был до пандемии.

По этим трем показателям HSBC имеет средний десятилетний темп роста минус 3%, что явно ниже инфляции. Это также ниже моей минимальной барьерной ставки в плюс 3%, поэтому я бы посчитал такое отсутствие роста красным флагом, поскольку оно нарушает одно из моих правил:

- Эмпирическое правило: инвестируйте только в том случае, если десятилетний темп роста превышает 3%.

Глядя на последние годовые результаты компании, генеральный директор также не впечатлен. В годовом отчете за 2020 год он объявил о значительно обновленной стратегии роста:

«Планы роста, о которых мы объявляем сегодня, направлены на превращение HSBC в динамичный, эффективный и гибкий глобальный банк с цифровым мышлением, способный предоставлять лучшие в мире услуги нашим клиентам и высокую прибыль для наших инвесторов».

Внедрение новой стратегии, направленной на радикальное улучшение показателей HSBC, ясно дает понять, что акции HSBC находятся на подъеме. К сожалению, это еще один тревожный сигнал, поскольку большинство качественных дивидендных акций не нуждаются в развороте, поскольку они уже движутся в правильном направлении.

Это не самое лучшее начало, но давайте продолжим и посмотрим на HSBC с точки зрения прибыльности.

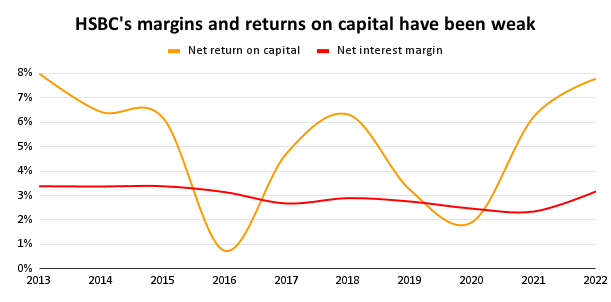

Рентабельность постоянно была ниже среднего

Для большинства компаний моими основными показателями рентабельности являются чистая рентабельность капитала и чистая рентабельность продаж (т. е. норма прибыли).

Банки не производят больших объемов продаж, поэтому, как и большинство инвесторов, вместо этого я смотрю на их чистую процентную маржу. Если вы не знакомы с чистой процентной маржой, она говорит нам, сколько процентов банк зарабатывает по своим кредитам после выплаты процентов по текущим счетам и другим источникам финансирования.

Начнем с чистой рентабельности капитала, поскольку это один из наиболее информативных показателей в инвестировании.

Если компания может стабильно получать высокую норму прибыли на капитал, есть большая вероятность, что у нее есть хотя бы одно устойчивое конкурентное преимущество. Почему? Потому что в противном случае другие фирмы предлагали бы лучшие и/или более дешевые продукты и услуги и конкурировали бы с этой избыточной прибылью.

Минимально приемлемая чистая рентабельность капитала для большинства компаний составляет около 7%. Это потому, что 7% — это средняя доходность, которую инвесторы исторически получали, вкладывая свои деньги в простой трекер индексов.

HSBC на протяжении большей части последнего десятилетия не смог обеспечить даже такого минимального уровня доходности: его средняя чистая доходность на капитал колебалась на уровне всего лишь 5%. Хуже того, его чистая рентабельность капитала превышала 7% только в двух из последних десяти лет, поэтому доходность HSBC постоянно была ниже среднего.

Это не хорошо. Компании, которые обеспечивают стабильно низкую доходность капитала, обычно не имеют долгосрочных конкурентных преимуществ, а это означает, что они, скорее всего, не являются высококачественным бизнесом.

Вот почему я использую следующее практическое правило:

- Эмпирическое правило: инвестируйте только в том случае, если чистая доходность капитала постоянно превышает 7%.

HSBC не соответствует этому стандарту, и это еще один тревожный сигнал.

Что касается чистой процентной маржи, то HSBC за последние десять лет добился средней чистой процентной маржи в размере 3%, что в лучшем случае является посредственным. Хуже того, его чистая процентная маржа была ниже 3% в течение примерно половины этих десяти лет, и хотя отчасти это связано с чрезмерно низкими процентными ставками, установленными центральными банками после финансового кризиса, это слабое и беспомощное оправдание.

Такая низкая маржа означает, что HSBC нарушает еще одно мое практическое правило:

- Эмпирическое правило: инвестируйте в банк только в том случае, если его чистая процентная маржа постоянно превышает 3%.

Это добавляет еще один тревожный сигнал к растущей коллекции HSBC.

Я не единственный, кто считает, что доходность HSBC неприемлемо низкая.

В годовом отчете за 2019 год генеральный директор компании заявил: «Части нашего бизнеса не приносят приемлемой прибыли. Поэтому мы намечаем пересмотренный план по увеличению доходов инвесторов, созданию потенциала для будущих инвестиций и созданию платформы для устойчивого роста».

И снова HSBC выглядит как супертанкер, который пытается развернуться после захода в опасные воды.

Честно говоря, в этот момент я бы обычно сдался, потому что HSBC не смог расти за последние десять лет и, что более важно, он не смог обеспечить даже посредственный уровень прибыльности.

Короче говоря, нет никаких шансов, что HSBC в ближайшее время окажется в моем портфеле дивидендных акций Великобритании.

Однако для полноты картины я хочу завершить этот обзор, взглянув на баланс HSBC, поскольку это может быть одной из причин того, почему прибыльность банка была такой скучной в последние годы.

Сильный баланс HSBC может стать проблемой

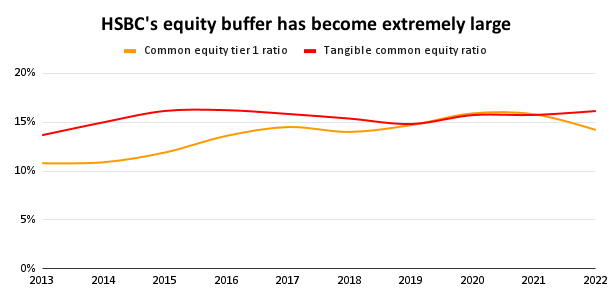

Когда мы измеряем устойчивость баланса банка, нас больше всего интересует понимание того, какая часть кредитного портфеля может объявиться дефолтом, прежде чем банк станет неплатежеспособным. Или, что более реалистично, до того, как ему придется решить важную проблему прав, чтобы избежать банкротства.

Прочность баланса в основном измеряется с использованием коэффициентов левериджа или коэффициентов достаточности капитала, а наиболее важным коэффициентом является коэффициент обыкновенного капитала первого уровня. Этот коэффициент говорит нам, какой процент капитала «первого уровня» (который в основном состоит из акционерного капитала) доступен для покрытия дефолтов по кредитам в процентах от кредитов банка, взвешенных по риску.

Коэффициент обыкновенного капитала первого уровня определяется регулирующими органами, поэтому существует риск того, что он может измениться, если регулирование изменится в будущем. Чтобы избежать этого риска, я также использую коэффициент материального собственного капитала, который можно рассчитать непосредственно из баланса как отношение материального капитала к общей сумме кредитов и авансов.

Хорошей новостью является то, что коэффициенты капитала HSBC стабильно превышали 10% на протяжении последних десяти лет, что представляет собой ежедневную разницу между уровнем капитала, которым владели большинство банков до финансового кризиса.

Банк Lloyds (LYG), например, имел в 2007 году ощутимый коэффициент общего капитала в 3,9%. Это означает, очень упрощенно, что Lloyds мог бы стать неплатежеспособным, если бы всего лишь 4% его кредитов остались невыплаченными.

В действительности банки обычно проводят крупные выпуски прав задолго до того, как становятся неплатежеспособными, поэтому запас прочности для Lloyds, вероятно, был намного меньше 4%.

В то время HSBC не был так недостаточно капитализирован, как Lloyds, но он был недостаточно капитализирован: доля обыкновенных акций составляла всего 7,3%.

Но это было тогда, и это происходит сейчас, а буфер акций HSBC сегодня более чем в два раза выше и составляет около 15%. В 2007 году большинство руководителей банков сочли бы этот уровень безрассудно разумным, но в 2007 году большинство руководителей банков понятия не имели, как управлять банком.

Благодаря этому растущему уровню осмотрительности HSBC легко превосходит мое эмпирическое правило баланса:

- Эмпирическое правило: инвестируйте в банк только в том случае, если его коэффициенты первого уровня и материальных обыкновенных акций постоянно превышают 10%.

Хотя хорошо, что у HSBC сильный баланс, возможно, есть доля истины в том, что баланс HSBC стал слишком сильным.

Конечно, я сторонний наблюдатель и не имею особого представления о качестве банковских кредитов, но буфер капитала в размере 15% для крупного банка действительно кажется очень консервативным.

Такой уровень консерватизма ограничивает объем кредитования, который может предоставить банк, и это может быть одной из причин, почему HSBC не смог обеспечить приемлемую доходность капитала в последние годы.

Это интересный вопрос, но я не собираюсь на него отвечать, потому что у меня нет намерения инвестировать в этот посредственный банк. Вместо этого давайте сделаем шаг назад и посмотрим на картину в целом.

HSBC пытается изменить ситуацию после финансового кризиса

Глобальный финансовый кризис вызвал катастрофические потрясения во всей мировой банковской отрасли, и эти потрясения звучат до сих пор.

Из-за этого кризиса большинству крупных банков пришлось потратить годы на восстановление качества своих кредитных портфелей, восстановление своих балансов и восстановление доверия со стороны, по понятным причинам, скептически настроенной общественности.

HSBC действительно пережил кризис в гораздо лучшей форме, чем многие его конкуренты, но это не делает его бизнесом высокого качества.

Что определяет высококачественный бизнес, так это способность стабильно получать высокую норму прибыли на капитал, причем эта прибыль используется для обеспечения доходов акционеров сегодня и роста в будущем.

В случае с HSBC экономический рост отсутствовал, доходность капитала была неприемлемо низкой, и хотя его баланс кажется чрезвычайно устойчивым, нет никаких очевидных признаков того, что HSBC имеет какие-либо долгосрочные конкурентные преимущества перед своими аналогами.

На этом основании я добавлю HSBC в свой черный список неинвестируемых акций, где он останется как минимум на пять лет.

Возможно, к тому времени генеральный директор развернет этот супертанкер, но я не собираюсь задерживать дыхание.

PS Я понимаю, что в этом обзоре я не рассматривал операционную сторону HSBC, и вы можете задаться вопросом, почему.

Причина в том, что если компания не добилась высокой доходности капитала и устойчивого роста в прошлом, то она вряд ли сможет обеспечить высокую доходность капитала и устойчивый рост в будущем. А если компания вряд ли сможет добиться таких результатов, операционные детали этого бизнеса не имеют значения, по крайней мере, с инвестиционной точки зрения.

Исходное сообщение

Примечание редактора: итоговые пункты для этой статьи были выбраны редакторами Seeking Alpha.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")