: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Большинство из нас знает, что BDC по закону должны распределять 90% своего годового дохода в виде дивидендов, что делает их популярными среди инвесторов, ориентированных на доход. Менее известны более глубокие связи с историческими событиями, которые сформировали отрасль и, что особенно важно, привели к ее наибольшей уязвимости.

Закон о стимулировании инвестиций в малый бизнес 1980 года, который внес поправки в Закон об инвестиционных компаниях 1940 года и создал BDC, был сформулирован в условиях крайней необходимости. Он установил правовую структуру BDC как быстрое средство борьбы с экономическим кризисом середины 1970-х годов и возникшим в результате кризисом малого бизнеса, возникшим в результате геополитических проблем, связанных с Войной Судного дня 1973 года и последующим нефтяным эмбарго, кульминацией которого стала рецессия 1980 года. Стремясь повысить привлекательность BDC как инвестиционного инструмента и обеспечить быстрый приток средств в сектор малых и средних предприятий «МСП», Конгресс сделал еще один шаг вперед, обязав распределять не менее 90% доходов от этих фондов. в качестве дивидендов акционерам.

Хотя изначально эта система распределения дивидендов была предназначена для поощрения инвестиций в более мелкие предприятия, она представляет собой серьезные экономические проблемы для SLR Investment (NASDAQ:SLRC). Эти проблемы превращают роль компании из надежного источника дохода в более спекулятивную инвестицию. По этой причине мы выступаем за изменение инвестиционной стратегии в отношении SLRC от подхода к получению дохода по принципу «купи и держи» к краткосрочной оппортунистической торговле.

Основные проблемы

Руководство SLRC объявило в августе о переносе частоты распространения с ежемесячной на ежеквартальную. Примечательно, что это изменение не оказывает существенного влияния на абсолютную доходность, которая остается привлекательной на уровне 11,5%, привлекая внимание инвесторов, ориентированных на доход. Однако важно учитывать риски, связанные с этой доходностью. В отличие от обычных кредиторов, которые могут приостановить выплаты в трудные времена, чтобы защитить капитал, SLRC сталкивается с другим сценарием из-за федеральных законов о распределении дивидендов. Эти законы ограничивают гибкость SLRC в управлении капитальными потерями или списанием безнадежных долгов. В случае дефолта одной из своих портфельных компаний SLRC не только теряет доход, который в противном случае распределялся бы между акционерами, но также теряет доход, необходимый для погашения долговых расходов, понесенных для этих инвестиций; обязательство, в отличие от сопутствующих активов, не списывается, что создает долгосрочный финансовый риск. Более половины инвестиций SLRC финансируются за счет долга, при этом ежегодные процентные расходы составляют 80 миллионов долларов, и эта цифра растет по мере того, как руководство увеличивает кредитное плечо. Это создает цикл, в котором снижение NAV практически неизбежно.

Воздействие биотехнологий

Естественно, SLRC по своей сути имеет профиль высокого риска, учитывая обязательное воздействие на МСП с привлечением заемных средств. BDC должны инвестировать не менее 70% своего капитала в частные малые компании. Этот риск еще больше усиливается их взаимодействием с рынком разработки лекарств, известным своей неопределенностью.

SLRC’s strategic focus on late-stage biotech companies does offer some mitigation, yet, drawing from my experience in the biotech sector, I can confidently say that the risks here are still quite significant, even for a fixed-income investor such as SLRC. These challenges are multifaceted, encompassing not just the demanding nature of late-stage clinical trials, which are rigorously designed to confirm both the safety and efficacy of a drug, but also to demonstrate it is better than existing drugs on the market. Moreover, the journey doesn’t end with drug development. Obtaining approval from the Food & Drug Administration ‘FDA’ is a significant milestone, but it is just the beginning. The real challenge often lies in convincing physicians to adopt new drugs over the ones they’re familiar with. It’s a complex task that frequently requires extensive educational efforts by pharmaceutical companies. I’ve seen this firsthand through lavish industry events.

Physicians are creatures of habit. They tend to stick with medications they know and trust, only venturing to try new options when their preferred choices prove ineffective. This conservative approach is further compounded when FDA labels restrict new drugs to being second-, third-, or fourth-line therapy options, limiting their immediate use.

Another critical aspect is the role of Medical Standards and Practice Guidelines. These are typically set by professional bodies, who are very prudent in adopting a newly authorized drug in their standards, often requesting long-term studies to support a biotech’s claim over its drug beyond those established during the FDA-approval process.

Then there’s the chicken-and-egg problem with insurance coverage. Physicians are more likely to prescribe drugs that are covered by insurance plans. Conversely, insurers are cautious about covering new drugs unless they see a proven track record of value and acceptance among a significant number of physicians. It’s a cycle where each side waits for the other to make the first move.

The bottom line is, don’t take SLRC’s management assertions of their focus on late-stage biotech companies at face value. More importantly, consider that SLRC’s 9% exposure to the biotech industry is quite significant in terms of risk, considering SLRC’s reliance on borrowed funds to invest in these biotech companies and its limited ability to retain revenue to repay debt. When one of these companies declares bankruptcy, SLRC removes the loan from its asset balance, acknowledging the loss. However, the debt and interest SLRC incurred to finance this loan persists on its balance sheet, continuing as liabilities that the company must manage.

Is Equipment Financing/Leasing Safe?

SLRC stands out among BDCs for having a specialized team dedicated to equipment financing. However, this distinction has led to a misleading perception of enhanced safety.

Хотя финансирование, обеспеченное оборудованием, может иметь преимущества перед финансированием денежными потоками с точки зрения оценки и возмещения кредита, финансирование оборудования SLRC, включая Kingsbridge Holdings, составляет только 23% от общего портфеля. Значительная часть оставшегося портфеля компании представляет собой кредиты наличными с небольшим залогом активов, например, кредиты, предоставленные медицинским практикам, включая недавно обанкротившуюся PhyMed, которая обошлась инвесторам SLRC +30 миллионов долларов.

Во-вторых, финансирование оборудования сопряжено с уникальными рисками, и им трудно управлять. В отличие от финансирования наличными, простаивающее оборудование нельзя размещать на приносящих проценты краткосрочных депозитах, таких как казначейские; вместо этого он со временем теряет ценность. Финансовые проблемы GE Capital демонстрируют трудности ведения бизнеса по финансированию оборудования.

Правда о первом залоговом долге

SLRC часто подчеркивает качество своих портфелей, подчеркивая высокий процент первого залогового / старшего обеспеченного долга, чтобы привлечь инвесторов и создать впечатление безопасности. Ведь эти долговые инструменты имеют приоритет перед активами заемщика в случае его ликвидации. О чем беспокоиться? Ну и всё.

Несмотря на все гарантии качества активов и уникальную бизнес-модель, SRLC сообщила о значительных капитальных потерях и списала значительную часть безнадежных долгов за прошедшие годы. Неспособность сохранить доход для возмещения этих капитальных потерь приводит к неизбежным потерям чистой стоимости акций на акцию.

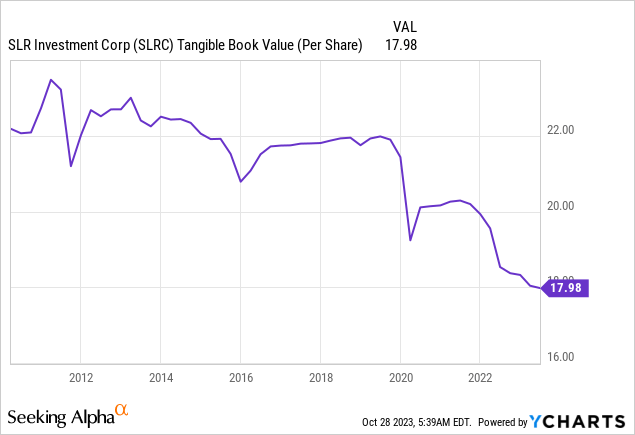

Скидка на NAV

Во время пандемии я написал статью, в которой выразил оптимистичный взгляд на SLRC. Мои аргументы тогда основывались на отклонении цены акций SLRC от NAV и ожидаемом восстановлении экономики, поддерживаемом ФРС. В последующие месяцы соотношение цена/чистая стоимость активов SLRC вернулось к историческим уровням, что позволило увеличить капитал, что в сочетании с дивидендной доходностью в 9,5% на тот момент привело к заманчивой двузначной доходности.

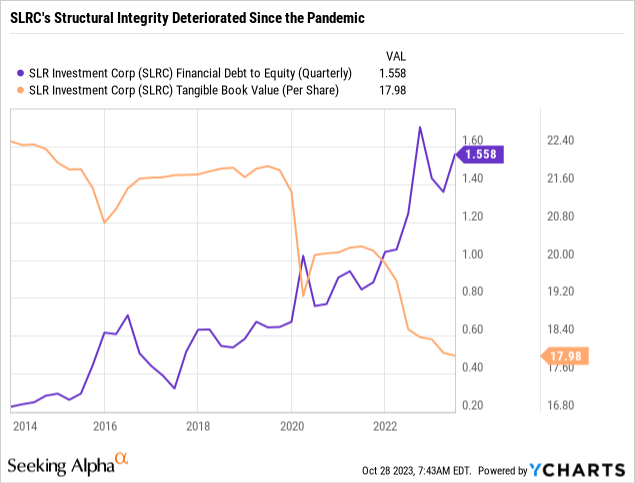

Перенесемся в сегодняшний день: дисконт к NAV, по которому торгуется SLRC, сопоставим с цифрами, когда я впервые освещал компанию три года назад. Например, в августе 2020 года SLRC торговалась с дисконтом 17% к NAV по сравнению с сегодняшней скидкой 19%. Является ли это сигналом о возможности повторной покупки? Не так много. Структурная целостность баланса SLRC ухудшилась после пандемии. Несмотря на сообщение о существенных потерях капитала, SLRC сохранила дивиденды на стабильном уровне, что было достигнуто за счет увеличения левереджа. Менеджмент недавно дал понять, что в будущем появится больше кредитов. Однако эта стратегия упирается в ограничения SEC на долговую нагрузку, которую может нести BDC, что делает тактику высокого кредитного плеча несостоятельной.

Учитывая рост долгового коэффициента SLRC, больший дисконт к NAV кажется оправданным, что бросает тень на перспективы повышения стоимости капитала. Таким образом, инвестиционная привлекательность, которая поддерживала наш бычий тезис в предыдущей статье, похоже, потускнела. Интересно, что руководство SLRC отмечает, что их коэффициент регулятивного рычага находится в пределах среднего показателя по отрасли, около 190% (минимум, разрешенный новым регулированием Трампа, составляет 150%). Тем не менее, в абсолютном выражении общий процентный долг SLRC в процентах от активов увеличился, что подкрепляет неблагоприятную динамику, обсуждаемую ниже.

Как я могу ошибаться

Каждый год акционеры SLRC голосуют по решающему вопросу: разрешить ли руководству увеличить капитал ниже значения NAV/акция. Без их одобрения закон запрещает SLRC предпринимать подобные действия. Несмотря на то, что повышение собственного капитала ниже значения NAV/акция немедленно приводит к размыванию существующих акционеров, каждый год они охотно принимают этот результат. Основная причина связана с минимальным коэффициентом покрытия активов, требуемым законом.

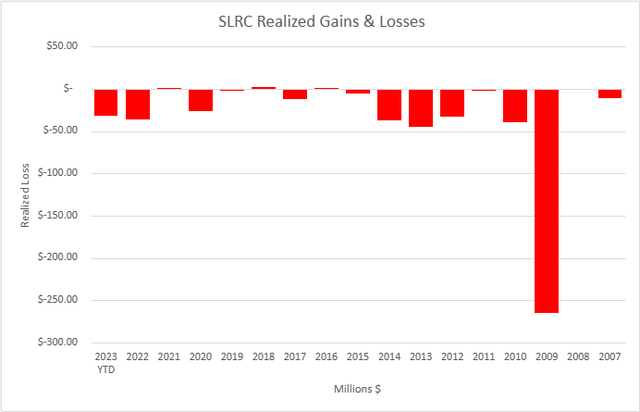

С 2007 года по первую половину 2023 года чистые реализованные убытки SLRC составили полмиллиарда долларов. Только за третий квартал 2023 года компания списала более 31 миллиона долларов. Хотя компания списала эти активы со своего баланса, задолженность, возникшая для их приобретения, осталась, что исказило обязательный баланс активов и пассивов. Чтобы восстановить этот баланс, акционеры одобряют увеличение капитала, возвращая соотношение долга к собственному капиталу в нормативные пределы.

Это решение зависит от долгосрочной перспективы. Акционеры делают ставку на то, что со временем дивидендная доходность компенсирует возникшее размытие чистой стоимости активов, компенсируя неблагоприятные последствия увеличения собственного капитала ниже уровня чистой стоимости чистой стоимости акций на акцию. Эта долгосрочная стратегия может материализоваться, подорвав краткосрочный торговый подход, предложенный в этой статье. Другими словами, эта статья основана на предположении, что риск/выгода от владения SLRC в качестве долгосрочной доходной инвестиции неблагоприятна по сравнению с владением долговыми обязательствами или привилегированными акциями, выпущенными SLRC или другими BDC, опираясь на исторические потери, вызванные периоды серьезных экономических потрясений.

Краткое содержание

Результаты деятельности SLRC иллюстрируют ограничения, налагаемые жесткой нормативной базой BDC, которая, хотя и направлена на стимулирование роста малого бизнеса, значительно ограничивает способность BDC защищаться от эрозии капитала. Я считаю, что пришло время рассмотреть поправки 1980 года, которые позволят BDC, таким как SLRC, большую гибкость в определении дивидендов в соответствии с экономическими условиями.

Участие компании в секторе финансирования оборудования, хотя некоторые и считают это защитой от динамики отношения кредита к стоимости, остается хрупкой, учитывая ее незначительную долю в портфеле и присущие риски обесценения, связанные с финансируемым активом. Это, в сочетании с подверженностью страны высокорисковому биотехнологическому сектору и неизбежностью списания безнадежных долгов, подчеркивает очевидную уязвимость долгосрочных инвесторов.

Коэффициент долга SLRC близок к рекордно высокому уровню, и руководство обещает, что в будущем появятся новые заимствования, что ограничивает его способность использовать заемные средства из-за экономических потрясений — тактика, которая позволила ему поддерживать дивиденды, несмотря на потери NAV на акцию. Поскольку SLRC увеличивает соотношение долга к собственному капиталу, более глубокий дисконт к чистой стоимости активов оправдан. Суть в том, что дивидендная доходность SLRC сопряжена с рисками потерь капитала, размывания и сокращения дивидендов. По сути, ваша ставка заключается в том, что дивидендная доходность компенсирует неизбежное снижение цены акций в долгосрочной перспективе.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")