: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Alibaba (NYSE:BABA) подверглась критике за свое последнее объявление о прибылях и убытках, а ее акции подверглись жестокому обращению из-за результатов «хуже, чем ожидалось». Тем не менее, незначительное снижение доходов компании далеко не так важно, как это представляет рынок, и есть положительные факторы, которые стоит обсудить. Более того, продолжающееся потепление отношений США и Китая является конструктивным фактором, который должен позволить Alibaba расширить сверхнизкий коэффициент P/E.

Кроме того, Alibaba остается исключительно дешевой, и риск снижения курса, вероятно, минимален. Это еще один период максимального пессимизма, который обычно является отличным временем для покупки акций. Как однажды сказал один мудрый инвестор, рынок — это машина для голосования в краткосрочной перспективе, но машина для взвешивания в долгосрочной перспективе. Alibaba торгуется как очень дешевая компания, но перспективы ее роста должны улучшиться, что приведет к изменению настроений и существенному повышению цен на акции.

Alibaba напоминает мне об Apple в 2017 году

Хотя в последнее время я не владел акциями Apple (AAPL), раньше они были моим самым значительным активом в портфеле. Я изучал акции Apple, когда они торговались по коэффициенту P/E 10-15 в 2016/2017 году. Мой аргумент заключался в том, что акции Apple обладают максимальной стоимостью и ростом, а это означает, что они торговались по очень дешевой цене, а улучшение перспектив роста должно позволить увеличить коэффициент P/E. Коэффициент P/E Apple вырос до 35 в 2020 году и сейчас составляет около 30. Кроме того, цена ее акций выросла в семь раз по сравнению с уровнем 2016 года, поскольку более высокая прибыль и увеличение коэффициента P/E имеют комплексный эффект.

Конечно, Alibaba — это другая компания со своими обстоятельствами, но здесь действует тот же принцип. Консенсус-оценка прибыли на акцию в этом году составит $9, в результате чего коэффициент P/E Alibaba составит около 8,7. Китайские компании сейчас в немилости, но настроения могут измениться в мгновение ока. По сути, в Китае и китайских компаниях нет ничего плохого. Экономический спад носит временный характер, и с точки зрения регулирования обе стороны достигли значительного прогресса (США и Китай в отношении АДР).

В конце концов, солидный бизнес — это бизнес, будь то в США или Китае, и он заслуживает надлежащего мультипликатора. Если рынок не может адекватно оценить компанию здесь, ее следует переоценить через несколько месяцев или год. Как и у Apple в 2016–2017 годах, перспективы роста Alibaba могут улучшиться, что приведет к значительно более высокому коэффициенту P/E и гораздо более высокой цене акций в будущие годы.

Заработок — это нормально

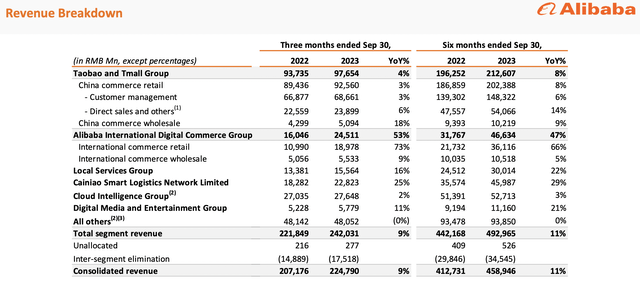

Некоторых участников рынка не впечатлили доходы Alibaba. Однако отчет мне очень нравится, и акции сейчас на 10% дешевле. EPADS Alibaba за второй квартал в размере $2,14 превысила консенсус-прогноз на пять центов, что обеспечило акционерам значительную прибыль. Более того, потеря выручки в размере $230 млн является незначительной, поскольку Alibaba достигла выручки в $30,81 млрд, что обеспечило значительный рост на 9% в годовом сопоставлении.

Наиболее важным элементом, который следует подчеркнуть, является то, что Китай переживает временный спад, ограничивающий рост продаж Alibaba в нескольких важных областях. Основной сегмент T&TG Alibaba вырос на 4% в годовом исчислении, но мог бы вырасти примерно на 10% в более нормализованных экономических условиях.

Более того, рост международной розничной торговли Alibaba резко увеличился на 73% в годовом исчислении. Международный сегмент является важным двигателем роста Alibaba, и мы можем продолжать видеть хорошие результаты в будущих кварталах.

Сегмент местных услуг увеличился на впечатляющие 16% в годовом сопоставлении. Кроме того, логистический бизнес Alibaba продемонстрировал рост выручки на 25% в годовом исчислении. Кроме того, это немалые сегменты, поскольку в прошлом квартале объем продаж международных перевозок, логистики и услуг составил около 63 миллиардов юаней.

Темп роста в 2% в облаке разочаровал, но Китай переживает экономический спад, и мы увидели проблемы, связанные с торговой напряженностью и другими временными явлениями. У Alibaba самый значительный облачный бизнес в Китае, и рост должен снова ускориться, как только пройдут временные проблемы.

Кроме того, выделение Cloud приостановлено из-за временного спада и низкой оценки из-за эффекта замедления. Как только рост облачного сегмента Alibaba улучшится, IPO должно снова состояться с гораздо более высокой оценкой, что является значительным плюсом для акционеров.

Более того, Alibaba привыкла превосходить прогнозы по прибыли и пропустила лишь два квартала из последних двадцати.

Alibaba превратилась в надежную машину для заработка, дойную корову. Теперь все, что ей нужно сделать, это продемонстрировать способность генерировать рост, и цена ее акций должна вырасти намного выше. Кроме того, Alibaba продемонстрировала тенденцию постоянно превосходить консенсусные показатели прибыли на акцию, что позволяет предположить, что ей следует продолжать опережать заниженные оценки в будущих кварталах.

Кроме того, способность Alibaba постоянно превосходить консенсусные оценки показывает, что она становится более эффективной и прибыльной. Эта тенденция, вероятно, сохранится, что приведет к более высоким, чем ожидалось, результатам EPS по мере нашего продвижения.

Оценка TTM EPS Alibaba составила $7,90, но компания заработала $8,87, что свидетельствует о впечатляющем темпе роста в 10%. Хотя консенсус-оценка прибыли на акцию Alibaba составляет $9 в этом году и $9,75 в 2025 году, Alibaba могла бы добиться значительно лучших результатов. При аналогичном темпе роста в 10% Alibaba может получить прибыль на акцию примерно в $9,90 в этом году и примерно в $10,75 в 2025 году.

Геополитическая напряженность – когда покупать акции

Во время «геополитической напряженности» вы хотите купить акции Alibaba или любой другой китайской компании, потому что напряженность носит временный характер. Мы живем в переплетенном мире, и ухудшение экономических отношений не в интересах Китая или США. Китай владеет казначейскими облигациями США на сумму почти 900 миллиардов долларов и вот уже двадцать лет является вторым по значимости иностранным кредитором США (после Японии). Если эта динамика не показывает близость отношений США и Китая, то я не знаю, что именно.

Правда в том, что США и Китай нужны друг другу, и гораздо более вероятно, что с этого момента отношения улучшатся. Президент Байден приветствовал прогресс в отношениях с Пекином, а президент Си заявил руководителям компаний США, что Китай готов стать партнером США. Эта историческая встреча свидетельствует об улучшении ситуации в потеплении напряженных отношений. Поэтому мы возвращаемся к перспективе оценки и видим, что высококачественные китайские компании сейчас сильно недооценены.

Время максимального пессимизма

Максимальный пессимизм обычно является лучшим временем для покупки акций. Alibaba уже много лет находится в центре споров, связанных с Китаем. Но в конечном итоге Alibaba остается высокодоходной компанией со значительными перспективами роста и сейчас стоит очень дешево. Более того, рынок недооценивает свой рост, как будто Alibaba никогда больше не сможет обеспечить рост доходов, что далеко от истины.

Рост доходов Alibaba в последующие годы должен продолжать увеличиваться на высокие однозначные цифры. Более того, мы можем стать свидетелями двузначного роста доходов при более оптимистичном исходе. В более оптимистичном сценарии рост доходов будет выражаться низким двузначным числом по мере укрепления экономики Китая и возвращения к более устойчивому росту в будущие годы. Между прочим, продажи Alibaba примерно в 1,2 раза превышают форвардные (2026 финансовый год), что исключительно дешево. Кроме того, Alibaba должна продолжать повышать прибыльность, обеспечивая уверенный двузначный рост прибыли на акцию по мере нашего продвижения. Совокупный эффект роста прибыли и более высокого коэффициента P/E должен привести к гораздо более высокой цене акций.

Какой может быть цена акций Alibaba в будущем:

| Год (финансовый) | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

| Доход B | $135 | $150 | $170 | $190 | $211 | $232 | $253 |

| Рост выручки | 9% | 11% | 13% | 12% | 11% | 10% | 9% |

| прибыль на акцию | $9.50 | $10.75 | $12.70 | $14.80 | $17 | $20 | $23 |

| рост прибыли на акцию | 23% | 13% | 18% | 17% | 16% | 17% | 15% |

| Форвардный P/E | 12 | 14 | 18 | 19 | 18 | 17 | 16 |

| Цена акции | $129 | $178 | $266 | $323 | $360 | $390 | $420 |

нажмите, чтобы увеличить

Источник: Финансовый пророк.

Я использую относительно скромные темпы роста доходов. В ближайшие годы мы можем увидеть небольшой скачок роста продаж (до двузначных цифр). Тем не менее, даже этот незначительный рост продаж должен позволить значительно увеличить доходы в будущие годы. Кроме того, оптимизация Alibaba должна привести к увеличению прибыльности и росту прибыли на акцию примерно на 15-20% по мере нашего продвижения. Эта динамика должна увеличить коэффициент P/E Alibaba примерно до 18-20. В более оптимистичном сценарии мы можем увидеть рост P/E Alibaba примерно до уровня 25. Таким образом, существует высокая вероятность того, что мы увидим восстановление акций Alibaba и их тенденцию к значительному росту в ближайшие годы.

Рискни, Алибаба

Хотя сейчас риски могут быть минимальными, риски, связанные с китайскими акциями, возросли. КПК может принять законы, которые будут препятствовать крупным технологическим компаниям. Кроме того, может возникнуть больше проблем с регулированием. Значительным риском является замедление темпов роста экономики Китая и вопрос о том, когда возобновится значительный рост. Существует риск того, что рост доходов Alibaba может продолжить снижаться, что негативно скажется на стоимости ее бизнеса. В последующие годы мы можем увидеть ухудшение рентабельности и другие негативные элементы. Инвесторам следует изучить эти и дополнительные риски, прежде чем инвестировать в Alibaba.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")