: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Как мы и ожидали, мы получили несколько кусочков информации в последнем выпуске финансовых отчетов за первый финансовый квартал (завершившийся 30 сентября 2023 г.) от Sphere Entertainment (NYSE:SPHR). В этой статье мы рассмотрим их раскрытие информации и построим прогноз на второй финансовый квартал, свяжем его с оценкой компании. В этой статье предполагается, что вы знакомы с компанией Sphere, и она разработана на основе моей предыдущей работы, опубликованной здесь.

Введение

В своей предыдущей работе я представил тезис о том, что «Сфера» — сильно недооцененная компания. В частности, ожидаемая норма прибыли аналитиков Уолл-стрит была слишком низкой, в результате чего ожидалось, что «Сфере» будет трудно получить прибыль. Без возможности получать прибыль площадка и, в конечном итоге, компания в целом будут практически бесполезны. Основываясь на оценке скорректированной операционной прибыли примерно в 50 миллионов долларов и коэффициенте оценки, равном 12, Уолл-стрит пришла к единому мнению, что стоимость Sphere, вероятно, составляет около 600 миллионов долларов. И это несмотря на то, что строительство «Сферы» обошлось примерно в 2,3 миллиарда долларов и расположено на одной из самых ценных земель в мире (полоса Лас-Вегаса).

Мой тезис о недооценке подтверждается тем, что я провел значительный объем первичных исследований, чтобы оценить рост реальной стоимости эксплуатации объекта. Это противоречит тому, что сделали аналитики Уолл-стрит, которые применили к «Сфере» общие «сопоставимые» отраслевые нормы прибыли. Я считаю, что их методология ошибочна, потому что объект «Сфера» не похож ни на что построенное ранее, а экономика, лежащая в его основе, должна превосходить объекты, построенные не специально. Эти недостатки очевидны двумя очевидными способами: 1) аналитики признают в своих исследовательских отчетах, что им трудно оценить бизнес из-за отсутствия конкурентоспособности и исторических финансовых показателей, и 2) аналитики уже повысили свои оценки по всем направлениям. в ответ на последний набор финансовых показателей.

Теперь мы проанализируем цифры, опубликованные Sphere, рассмотрим реакцию аналитиков и корректировки и, наконец, обновим нашу систему оценки.

Аренда концертной резиденции

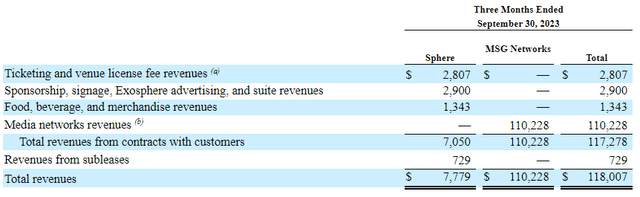

Благодаря последним раскрытиям информации мы получили хорошее представление о потенциале получения дохода компании в сфере концертов (аренда резиденций). Проведя два аншлаговых концерта U2 за весь квартал, мы можем примерно заключить, что каждый концерт принес 1,4 миллиона долларов от сборов за место проведения и 670 тысяч долларов от доходов от продуктов питания, напитков и товаров, что в общей сложности составляет ~ 2,1 миллиона долларов за каждый. ночь.

(Билеты и питание рассчитаны на две ночи работы «Сферы», поэтому разделите каждое число на два, чтобы получить стоимость ночи.)

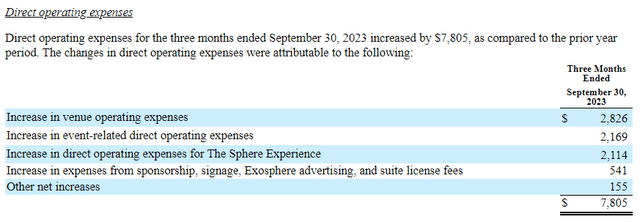

Расходная сторона бизнеса значительно более туманна, поскольку мы видим, что прямые затраты на проведение концерта U2, связанные с мероприятием, составляют примерно ~ 1,1 миллиона долларов за вечер. По номинальной стоимости ~$2,1 млн выручки против ~$1,1 млн прямых затрат обеспечивают валовую прибыль в размере 50%, что хорошо, но я считаю, что это занижает истинный профиль рентабельности бизнеса. Вот почему:

- Я разговаривал с профессиональными тур-менеджерами, которые проводили концерты на спортивных аренах по всей Северной Америке. Типичная стоимость установки, проведения и демонтажа тура на среднем спортивном объекте находится в диапазоне 300–600 тысяч долларов в день (за домом, перед домом и персонал концессии). Учтите, что сюда же входят расходы на разгрузку, строительство, демонтаж и упаковку всей сцены, такелаж, освещение, динамики и размещение на полу. «Сфера» — гораздо более простая установка, учитывая, что большая часть освещения и вся звуковая система встроены в помещение. Кроме того, на объекте используются постоянные сотрудники (неполный/полный рабочий день) вместо подрядчиков, поскольку объект работает 365 дней в году. Мало того, что это место должно обходиться персоналу дешевле, чем большинство других заведений, но и, конечно же, проведение концерта не должно стоить 1,1 миллиона долларов за ночь.

- 29–30 сентября шоу впервые было представлено публике. При первом представлении разумно иметь дополнительный технический персонал, материалы, репетиции и т. д., чтобы все прошло гладко.

- 29–30 сентября площадка впервые была представлена публике. Таким образом, не только на уровне шоу вы будете принимать дополнительные меры предосторожности, но и на уровне места проведения у вас будет дополнительный персонал и поддержка.

- Учитывая, что это был вечер премьеры, у вас также, вероятно, было много дополнительных накладных расходов на рекламу (дополнительные билеты, VIP-залы для вечеринок, бесплатное питание в люксах для знаменитостей и т. д.).

Мой прогноз заключается в том, что эти факторы составляют до 200 тысяч долларов за ночь расходов, которых не было бы в долгосрочной перспективе, что увеличивает наши ночные расходы с 1,1 миллиона долларов до 900 тысяч долларов и увеличивает валовую прибыль с 50%. до ~60%.

Ночные расходы в размере 900 тысяч долларов по-прежнему значительно выше, чем в других местах (за аналогичные услуги), и последнее согласование, которое, по моему мнению, необходимо сделать, — это принять во внимание стоимость видеопроизводства концерта.

Для типичного концертного тура артист (или промоутер) понесет производственные затраты в размере от 500 тысяч до 2 миллионов долларов на разработку «шоу». Это будет включать в себя всю светодиодную графику, хореографию, освещение, пиротехнику и т. д. Место проведения (спортивная арена и т. д.) полностью не учитывается в этих расходах. Очевидно, что «Сфера» не похожа на эти другие площадки, и производство резиденций U2 (и последующих) требует значительного количества интеллектуального человеческого капитала и опыта «Сферы» для разработки и проведения полноценного шоу. Широко сообщалось, что Джеймс Долан согласился взять на себя производственные затраты в размере 10 миллионов долларов на создание/дизайн шоу U2.

Хотя это не было явно упомянуто в раскрытии информации компании, эти затраты в размере 10 миллионов долларов, вероятно, учитываются как отложенные производственные затраты и амортизируются непосредственно как прямые затраты на шоу. Учитывая ранее согласованные с U2 25 концертов, стоимость 10 миллионов долларов составит 400 000 долларов за выступление.

Чтобы внести ясность, это реальные расходы, и во многих отношениях они заменяют расходы, которых можно избежать, не гастролируя. Однако преимущество этих затрат заключается в том, что это единовременные затраты, которые можно амортизировать по нескольким шоу, которые имеют тенденцию растягиваться с течением времени. U2 уже объявили о нескольких продлениях своей резиденции, и на данный момент их число составляет 36 (аншлаговые концерты). Если они в конечном итоге отыграют 50 или 70 концертов за два года проживания, эти 10 миллионов долларов станут намного более эффективными, что приведет к существенному увеличению валовой прибыли. Кроме того, то, что U2 получили стимул в размере 10 миллионов долларов рискнуть выступить на совершенно новой, непроверенной площадке, не означает, что другим артистам будет предоставлена такая же любезность (хотя они, безусловно, попросят об этом). . И, наконец, команда Sphere (и партнеры из Stufish, которые разработали шоу U2), несомненно, стали лучше и эффективнее создавать визуальные эффекты Sphere и, вероятно, смогут создать шоу того же качества за гораздо меньшие деньги или сделать лучшее, более интересное шоу для та же цена.

По всем этим причинам я думаю, что долгосрочная валовая прибыль концертного бизнеса (также известного как аренда резиденций) должна составлять 65-75%.

Прямые затраты на место проведения

Компания сообщила, что эксплуатационные расходы на объект за квартал составили 2,8 миллиона долларов. Sphere не уточняет классификацию «операционных расходов на объекте», но их старая материнская компания MSGE до выделения раскрывает, что это постоянные затраты, такие как коммунальные услуги. Я считаю, что электричество внесет наибольший вклад в эту статью. Внешняя часть Сферы (экзосферы) была официально «включена» 4 июля и работала с перерывами в течение всего квартала. Хотя 2,8 миллиона долларов, вероятно, не отражают стоимость электроэнергии и фиксированных накладных расходов за весь квартал, я предполагаю, что в будущем это будет около 7 миллионов долларов в квартал.

Люксы, Рекламный бизнес

Компания сообщила о выручке в размере $2,56 млн при расходах в $541 тыс. за квартал. Это представляет собой валовую прибыль в размере ~ 80%. Часть этого бизнеса, связанная с пакетами и именами, скорее всего, не приносила какой-либо существенной суммы дохода и, вероятно, полностью состояла из рекламы, которую они запускали в экзосфере. В этом квартале они разместили рекламу для YouTube, CBS Sports, Warner Brothers, Disney и DreamWorks, и это хорошо согласуется со слухами о сумме около 500 тысяч долларов за показ рекламы в эксосфере.

Опыт сферы: открытка с Земли

Компания зафиксировала расходы в размере 2,1 миллиона долларов, связанные с рекламой собственной продукции: «Открытка с Земли». Помимо этих расходов, у нас нет никакой полезной информации от компании, и нам придется дождаться финансовых результатов за второй квартал.

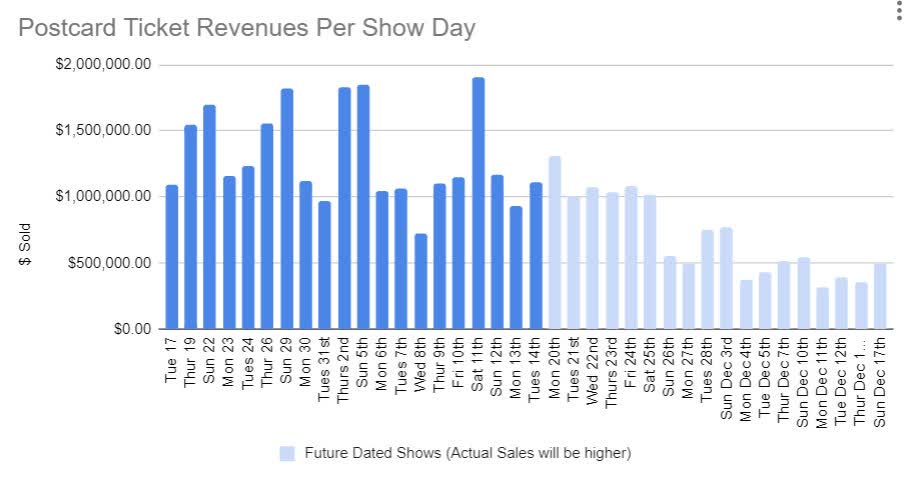

Хотя у нас очень мало информации от компании, я отслеживаю данные о продажах от Ticketmaster и оцениваю выручку примерно в 1,5 миллиона долларов за выставочный день. (Указанные ниже билеты = 1,3 миллиона долларов США, плюс продажа еды, напитков, товаров, парковки и пешеходных билетов = ~ 1,5 миллиона долларов США)

Не следует из полученных данных делать вывод о том, что интерес к шоу падает. Большая часть продаж билетов на представления приходится на дни/недели, предшествующие представлению.

Подводя итог информации, представленной в 10Q:

- Резиденции U2 Concert, вероятно, принесут «Сфере» около 2 миллионов долларов за ночь дохода

- Прямая стоимость ночи резидентуры составляет около 1 миллиона долларов, но я предполагаю, что со временем она может/должна снизиться до 600 тысяч долларов.

- Фиксированная стоимость (коммунальные услуги и т. д.) объекта составила 2,8 миллиона долларов и, вероятно, будет выше (по моим оценкам, 7 миллионов долларов в квартал) за полный квартал.

- Реклама продается по цене около 500 тысяч долларов за показ.

- Валовая прибыль от рекламного бизнеса составляет около 80%.

- Открытка с Земли потратила на рекламу около 2 миллионов долларов

Реакция аналитиков

Morgan Stanley повысил целевую цену с $24 до $26.

На наш взгляд, дебаты остаются неизменными, поскольку результаты F1Q охватывают только два дня открытой сферы. Хотя мы увеличиваем валовую прибыль сегмента «Сфера», мы по-прежнему считаем, что один только Лас-Вегас не может покрыть общие затраты сегмента «Сфера». Сохраняется широкий спектр результатов в области равенства.

Руководство также отметило, что Las Vegas Sphere сегодня является прибыльной, в отличие от финансовых показателей сегмента Sphere, которые сообщили об убытках в первом квартале и, вероятно, сообщат о небольших убытках во втором квартале.

Исследование Morgan Stanley, 9 ноября

JP Morgan повысил целевую цену с $28 до $33.

Мы обновляем нашу модель и мысли по SPHR после отчета компании о доходах за первый квартал. Результаты квартала сегмента «Сфера» оказались лучше, чем ожидалось, и указали на большую выручку и маржинальность от резидентства U2.

Помимо превышения наших первоначальных прогнозов по доходам, Las Vegas Sphere превзошла наши ожидания с точки зрения осведомленности, которую она привлекла среди фанатов, артистов, спонсоров и других поставщиков контента, которые могут захотеть использовать это место.

JP Morgan Research, 13 ноября

Согласно моему первоначальному тезису, аналитики были чрезмерно пессимистичны в своих ожиданиях, и изменение тона, увеличение целевых цен и корректировки их моделей — все это подтверждает правильность тезиса. Однако я считаю, что этот первый набор корректировок все еще был чрезвычайно консервативным. Я думаю, что компания существенно превзойдет прогнозы аналитиков, когда в феврале 2024 года опубликует финансовые результаты за второй квартал, и аналитики еще раз пересмотрят все в сторону повышения. Однако их следующий набор изменений, вероятно, будет значительно выше, поскольку у них будет значительно больше точных данных (весь операционный квартал вместо двух дней), на которых можно будет основывать свои корректировки.

Обновления моей модели и оценки

Оценка сегмента MSGN

В своей предыдущей статье я считал, что стоимость MSGN равна нулю, учитывая снижающийся профиль доходов бизнеса и невозвратный характер его долга в размере 930 миллионов долларов. Хотя теоретически «Сфера» могла бы отказаться от бизнеса MSGN и списать вместе с ним долг, но, на мой взгляд, становится все более вероятным, что они этого не делают. Я бы посчитал это положительным моментом. Я думаю, что риск того, что компания продолжит эксплуатировать MSGN с убытком и субсидировать этот бизнес за счет прибыли «Сферы», умеренно вероятен, и поэтому я решил приписать этой части бизнеса стоимость в -400 миллионов долларов*. Я считаю, что это консервативная оценка, поскольку во многих случаях MSGN удастся сохранить (или даже увеличить) свою прибыльность, или же компания найдет способ честно отделить «Сферу» от бизнеса MSGN. Но у этой оценки есть и обратная сторона, если MSGN упадет и будет нести постоянные убытки (он может стать огромной денежной ямой).

* Для тех, кто не знаком с бизнес-средой MSGN, вот простая разбивка: по контракту они обязаны платить Madison Square Garden Sports (The NY Rangers и NY Nicks и т. д.) ежегодно увеличивающиеся лицензионные сборы за права СМИ на распространение их игр. Между тем, доходы, которые они получают от сделок с сетями вещания, снижаются из-за отключения проводов.

Оценка компании «Сфера» и прогнозы на 2 квартал

В свете изменения стоимости MSGN и некоторых корректировок моей модели я обновил свою оценку компании до 70 долларов за акцию. Это основано на AOI сферы в 2025 финансовом году в размере ~ 175 миллионов долларов США и кратном 15x. При этом учитывается потенциальная отрицательная стоимость MSGN в размере -400 миллионов долларов США, но игнорируются будущие перспективы роста лицензирования Sphere (или рационализации затрат SG&A базы Las Vegas Sphere. По моему мнению, должно произойти одно из двух. Итак, предполагая ни того, ни другого не происходит, продолжает оставаться консервативным). В целом между моей исходной моделью и моей обновленной моделью произошли некоторые изменения в марже и стоимости, но цифры во многом схожи.

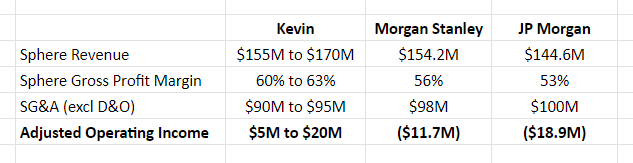

Чтобы убедиться, что мы в основном придерживаемся моих прогнозов на 2025 финансовый год, я хочу, чтобы цифры за второй квартал 2024 года попали в эти диапазоны, когда они будут опубликованы примерно 9 февраля 2024 года:

Следуйте за мной в Твиттере @kevinlmak, чтобы получать небольшие обновления о Sphere в режиме реального времени.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")