: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

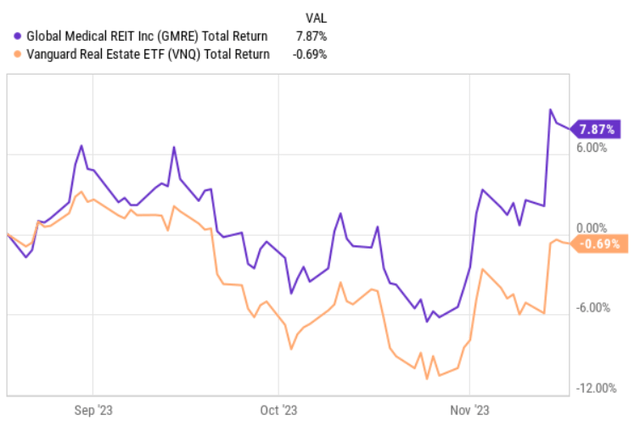

6 ноября Global Medical REIT (NYSE:GMRE) опубликовала результаты за третий квартал 2023 года, которые более или менее соответствовали ожиданиям рынка в отношении FFO и доходов.

После публикации прибыли GMRE испытала благоприятное движение вверх в цене своих акций, которое превысило зарегистрированную прибыль (или, скорее, альфа-рынок по сравнению с рынком REIT) в период после второго квартала 2023 года.

За третий квартал GMRE удалось превзойти более широкий рынок REIT примерно на 8% по совокупной доходности.

10 сентября, сразу после того, как GMRE опубликовала результаты за второй квартал, я опубликовал статью, в которой подробно объяснял, почему моя предыдущая позиция относительно способности GMRE обслуживать свои дивиденды (и, следовательно, быть привлекательной инвестицией) больше не актуальна.

Основными причинами этого были следующие:

- GMRE разработала успешную сделку хеджирования (т. е. соглашение о свопе), которая ограничила долг с плавающей ставкой на уровне ~ 4% в течение следующих нескольких лет.

- Он также провел несколько продаж по довольно привлекательным ставкам предела, что помогло еще больше снизить риски для баланса за счет снижения долга с плавающей процентной ставкой.

- Бизнес и операционные показатели оставались устойчивыми при растущем NOI того же магазина и практически неизменной степени заполняемости.

Суть моей предыдущей статьи заключалась в том, что благодаря успешным (вышеупомянутым) результатам GMRE стала более предсказуемо выплачивать дивиденды, несмотря на то, что ее выплаты по AFFO вращаются вокруг 100%.

Суть в том, что генерирование FFO GMRE связано с периодическим повышением арендной платы, что в сочетании с выгодными продажами по предельным ставкам, значительно ниже того, что зафиксировано в бухгалтерских книгах, помогает полностью снизить риск более высоких процентных затрат, разрушающих способность обслуживать квартальные дивиденды.

Например, каждая продажа активов по предельной ставке, которая ниже той, которая отражена в бухгалтерских книгах, позволяет GMRE признавать дополнительную прибыль, которая может быть использована либо для дальнейшего сокращения долгового компонента, либо для направления на новые приобретения.

Коротко о третьем квартале

Давайте теперь посмотрим на самые последние результаты, чтобы понять мотивацию фондового рынка повышать цену GMRE и следует ли сохранять GMRE.

На уровне FFO третий квартал привел к снижению на $0,01 на акцию по сравнению с третьим кварталом прошлого года. Что касается AFFO, снижение составило 0,02 доллара на акцию за сопоставимый период. Основной причиной этого являются более высокие процентные расходы, связанные с долгом GMRE с плавающей ставкой.

При этом мы должны оценить скорость изменений по сравнению со вторым кварталом 2023 года. Если мы сравним результаты FFO и AFFO с самыми последними сопоставимыми показателями, картина будет выглядеть намного лучше. Третий квартал 2023 года стал первым кварталом за долгое время, когда GMRE удалось зарегистрировать положительный рост показателя FFO на акцию. Поквартально AFFO остался на прежнем уровне.

Тот факт, что базовые денежные потоки наконец стабилизировались и, по сути, приобрели слегка положительную динамику, дал рынку повод соответствующим образом переоценить акции.

С операционной точки зрения портфель также оставался стабильным.

Общая заполняемость составила 96,7% при средневзвешенном сроке аренды 5,7 года, при котором годовая арендная плата по эскалаторам составляет 2,1%.

Тем не менее, на мой взгляд, самый важный вывод за последний квартал связан с сегментом деятельности по выбытию (или продаже недвижимости).

В течение квартала GMRE продала медицинский офис по ставке 5,3%, получив валовую выручку в размере 10,1 миллиона долларов, что привело к прибыли в 2,3 миллиона долларов. Этой продажей Компания ознаменовала свое шестое с начала года продажу активов при средневзвешенной ставке капитализации 6,3%. Компонент прибыли от этих продаж привел к получению GMRE $15,6 млн или примерно четверти FFO, полученного GMRE.

В контексте преобладающей ситуации с процентными ставками удержание столь низких ставок очень сложно. Даже до того, как ФРС начала повышать процентные ставки, предельная ставка в размере ~6% считалась весьма привлекательной (если не сказать больше). Таким образом, учитывая нынешние процентные ставки и то, что GMRE управляет своей недвижимостью на третичных рынках, недавние сделки по продаже недвижимости можно считать весьма успешными. На мой взгляд, это говорит о способности GMRE находить объекты с большими перспективами и улучшать их за счет целевых инвестиций, чтобы снизить скидки на рынке третичного жилья.

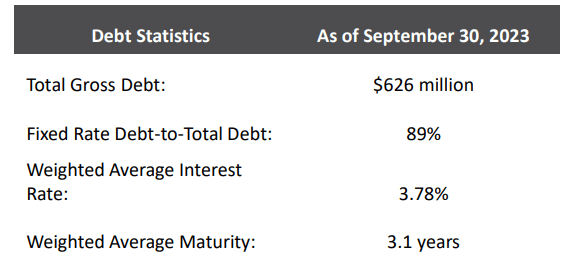

В результате этого GMRE удалось дополнительно снизить риски своего баланса, погасив часть своего долга с плавающей процентной ставкой. По состоянию на третий квартал 2023 года у GMRE было зафиксировано 89% долга, а общий коэффициент левериджа составлял 44,2%, что явно ниже среднего показателя по сектору. Кроме того, из-за сокращения профиля левереджа цены на кредитные линии GMRE теперь улучшились на 15 базисных пунктов.

Хотя совокупный коэффициент левереджа GMRE является стабильным, структура основного долга по-прежнему смещена в сторону более высокого спектра рисков.

А именно, наиболее серьезное беспокойство вызывает короткий средневзвешенный срок погашения долга GMRE. Основываясь на текущем графике погашения долга, мы можем легко предположить, что GMRE придется принять на себя значительный риск рефинансирования в обозримом будущем. Риск здесь заключается не столько в доступе к финансированию, сколько в последствиях более высоких процентных ставок. Учитывая уровень процентных ставок по долгу GMRE с плавающей ставкой, мы можем оценить, что при пролонгации нового долга к существующему финансированию должны быть добавлены дополнительные 200–300 базисных пунктов.

На фоне коэффициента выплат по FFO ~100% это не выглядит многообещающе для инвесторов, ищущих дивиденды, поскольку любое дополнительное препятствие на денежных потоках может поставить Компанию в неустойчивое положение для удовлетворения существующих выплат дивидендов.

Тем не менее, по словам Джеффри Буша — председателя, президента и генерального директора, по данным за третий квартал, прибыль составит:

Мы чувствуем себя в безопасности с дивидендами. Мы думаем, что здесь мы достигли дна. Мы продали кучу объектов недвижимости, что снизило наши переменные долга, мы по-прежнему получаем прибавки каждый год, и наши приросты каждый год теперь превышают возможные возможные дополнительные затраты по долгу, если только что-то не станет слишком диким. Но мы думаем, что с дивидендами у нас все в порядке. И я полностью ожидаю, что с этим ничего не поделаешь.

Главный момент здесь заключается в том, что годовой доход от аренды в размере около 144 миллионов долларов США (на основе LTM) облагается эскалаторами арендной платы на ~2%, которые обеспечивают дополнительные денежные потоки, которые, в свою очередь, достаточны для компенсации давления, вызванного постепенной переоценкой арендных ставок GMRE. Долговой портфель ~$626 (или $557 млн, если скорректировать плавающий портфель, который уже сейчас основан на стоимости финансирования на рыночном уровне).

Однако я несколько более скептически отношусь к предположению генерального директора о том, что эскалаторов арендной платы будет вполне достаточно, чтобы компенсировать более высокие затраты на финансирование. Это чистая математика, то есть годовой доход от аренды имеет как меньшую базу, так и более низкую скорость изменения по сравнению с непогашенной суммой долга, которая потенциально может привести к удвоению затрат на финансирование в течение следующих примерно 3 лет.

Есть три элемента, которые могут помочь GMRE сохранить дивиденды на устойчивом уровне:

- Дальнейшие продажи с аналогичными ставками ограничения, которые были зарегистрированы в последних кварталах, позволят получить дополнительную прибыль для погашения части долга с наступающим сроком погашения, сохраняя при этом денежный поток и уровень выплаты дивидендов под контролем.

- Рефинансирование долга на более привлекательных уровнях, чем в настоящее время оцениваются плавающие облигации. Это вполне возможно, учитывая, что Компания обладает достаточной гибкостью в привлечении обеспеченного (на основе ипотеки) финансирования и использовании более длинных сроков погашения, тем самым снижая премии за риск.

- Снижение ставки ФРС.

Нижняя линия

GMRE продемонстрировала хорошие результаты в третьем квартале, наконец улучшив квартальную динамику FFO и сохранив устойчивые показатели базового портфеля. Дополнительная продажа недвижимости по ставке капитализации 5,3% не только принесла пользу балансу GMRE, но и послала прямой сигнал рынку о ее высококачественном портфеле, правильная стоимость которого не полностью отражена в бухгалтерских книгах.

Благодаря устойчивым результатам и полученной прибыли от продажи недвижимости GMRE удалось оптимизировать свой баланс, снизив коэффициент левереджа до ~ 44%, что ниже среднего показателя по сектору.

Тем не менее, относительно короткий срок погашения долга (~3 года) представляет собой значительный фактор риска для инвесторов, ищущих дивиденды, особенно на фоне выплат по FFO, близких к 100%. Если бы все текущие долговые обязательства с фиксированными сроками погашения были переоценены в соответствии с процентными ставками, которые в большей степени соответствуют преобладающим рыночным уровням, уровень выплат по FFO GMRE явно превысил бы 100%.

Тем не менее, для этого есть несколько сдерживающих факторов, таких как встроенные эскалаторы арендной платы, которые могут привести к дальнейшим продажам активов и привлечению обремененных долговых поступлений.

По моему скромному мнению, GMRE все еще сохраняется. Я бы предпочел увидеть первое крупное рефинансирование и то, как GMRE справляется с более высокими процентными расходами, прежде чем принимать решение о покупке.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")