: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

The Kite Realty Group (NYSE:KRG) — это фантастический инвестиционный фонд недвижимости (REIT), который стал еще сильнее после революционной сделки слияний и поглощений с Retail Properties of America в конце 2021 года. Маржа FFO, что делает его сегодня надежной инвестиционной альтернативой в секторе. Более того, его стратегия в сфере недвижимости, ориентированная на продовольственные товары, и защищенная от инфляции высокая рентабельность инвестиций в новую аренду делают его жемчужиной среди REIT. Моя модель оценки предполагает, что KRG немного недооценена, с потенциалом роста на 5,6% от текущих уровней. Его фантастическая бизнес-модель делает его надежной «покупкой» для инвесторов с долгосрочным доходом.

Обзор бизнеса

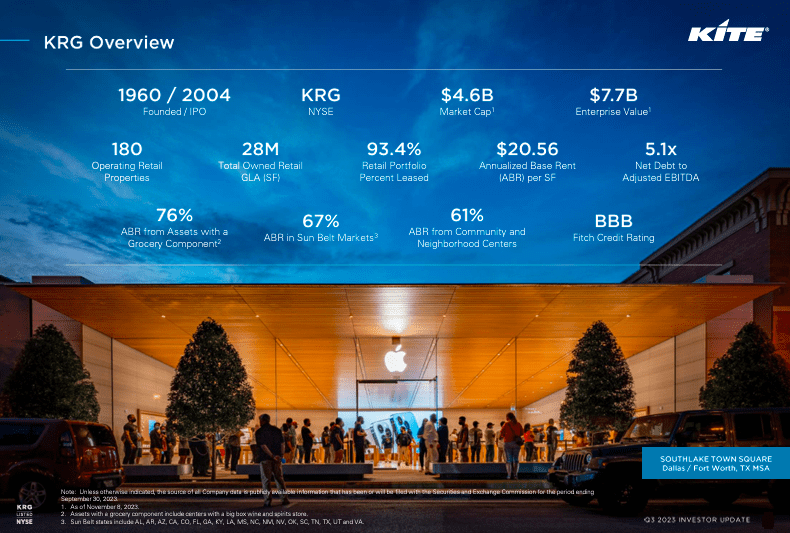

Kite Realty — это REIT, базирующийся в Индианаполисе, специализирующийся на создании продуктовых магазинов, которые служат районными и общественными центрами. Компания KRG, сконцентрированная в основном на рынках Солнечного пояса, владеет и управляет 180 торговыми центрами под открытым небом и многофункциональными активами площадью около 28 миллионов квадратных футов. Активы смешанного назначения сочетают в себе жилые, коммерческие и даже промышленные помещения, где люди могут жить, работать и играть с чувством общности. Объекты KRG стратегически расположены и обладают высококачественными характеристиками, что обеспечивает высокую заполняемость.

Объекты KRG стратегически расположены и имеют высококачественные характеристики, обеспечивающие высокий уровень заполняемости. Сообщества, которые они формируют, сосредоточены вокруг продуктовых магазинов. На объектах недвижимости обычно размещаются различные предприятия, такие как розничные магазины, рестораны, поставщики услуг, а иногда и оздоровительные и фитнес-центры, чтобы привлечь потребителей и увеличить посещаемость, чтобы создать среду для успеха в розничной торговле.

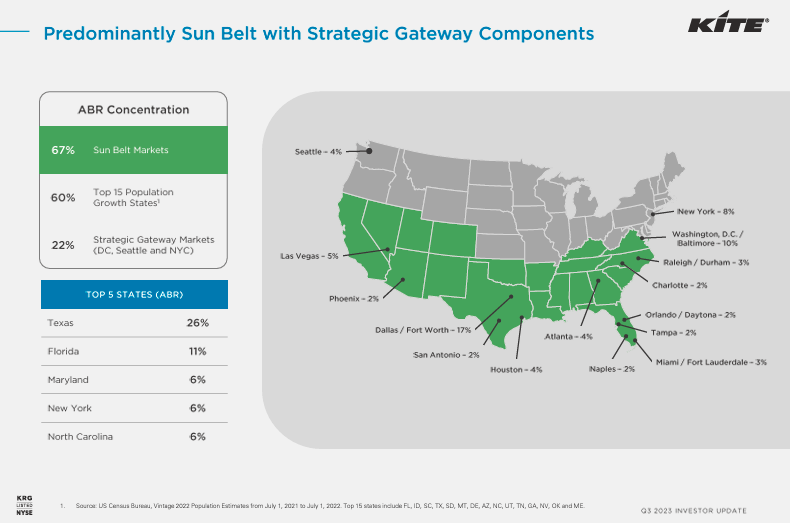

Расположение объектов недвижимости в районе Солнечного пояса в самых южных штатах США, от Флориды до Калифорнии, является преимуществом для РПК. В этой области более теплый климат, который способствует росту и развитию населения. Большинство штатов этого региона имеют благоприятную коммерческую среду, привлекающую бизнес и стартапы. Прирост населения, вызванный также миграцией из более холодных штатов, стимулирует рост спроса на жилье и услуги. Эти условия приносят пользу рынку недвижимости, что приводит к повышению арендных ставок и цен на недвижимость.

Почти шестидесятилетний путь КРГ

KRG имеет почти 60-летний опыт работы в сфере недвижимости и была публично зарегистрирована в 2004 году. 22 октября 2021 года KRG расширилась за счет слияния с компанией Retail Properties of America, Inc. (RPAI) стоимостью 7,5 миллиардов долларов, в результате чего образовалась пятерка лучших отелей под открытым небом. продуктовый торговый центр. Объединенная компания сохранила исполнительную команду РПК во главе с генеральным директором Джоном А. Кайтом. Банкротство компании Bed Bath & Beyond (OTCPK:BBBYQ) отразилось на арендованных площадях и арендной плате KRG. КРГ планирует сдать эти помещения в аренду. KRG оказало влияние на свои операционные фонды (FFO) на 1 миллион долларов из-за финансовой корректировки, произведенной из-за отказа компании Bed Bath & Beyond в аренде. Однако, несмотря на эту корректировку, общая производительность оставалась стабильной.

Основной деятельностью KRG до 2024 года является аренда, используя спрос на площади, о чем свидетельствует способность компании подписывать новые и продлевать договоры аренды по более высоким ставкам со средним увеличением на 14% по сравнению с предыдущими ставками для тех же площадей. Компания сдала в аренду 214 объектов недвижимости в третьем квартале, следуя своей основной стратегии распределения капитала: лизинг, который обеспечивает доходность капитала более 30%, за которым следуют проекты строительства с доходностью от 6% до 10% и приобретения с доходностью от 5,5% до 7,5%.

Анализ оценки

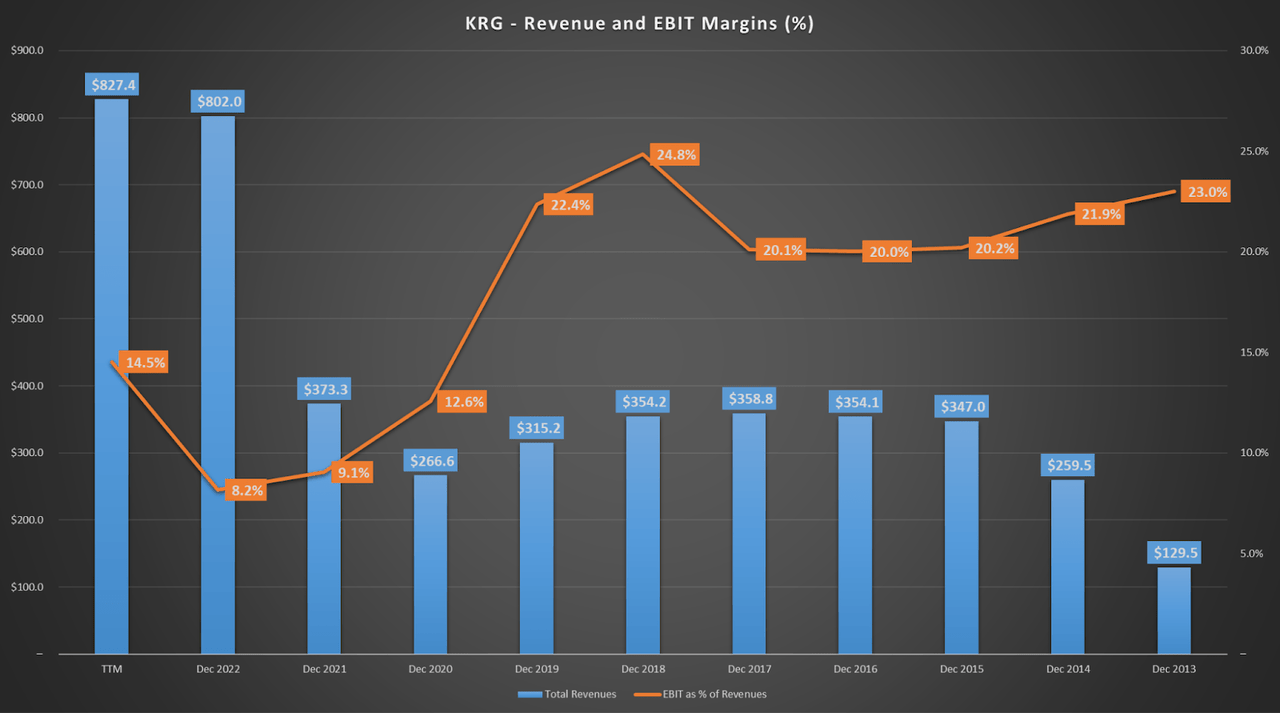

Чтобы понять оценку компании, важно сначала осознать, что она существенно изменилась после слияния с Retail Properties of America в конце 2021 года. С тех пор доходы компании значительно подскочили, когда объединенные операции вступили в силу. Целью слияния было увеличение своего присутствия на рынках Sun Belt. Тем не менее, что еще более важно, предполагалось, что это увеличит прибыль по мере начала строительства недвижимости в сочетании с якобы более низкой стоимостью капитала из-за того, что это более крупная объединенная компания. Сделки слияний и поглощений часто не проходят так, как ожидалось, а предполагаемый синергетический эффект часто не материализуется. Однако реальность такова, что если мы посмотрим на доходы KRG и рентабельность EBIT до и после приобретения, я думаю, что результаты будут говорить сами за себя.

Как видите, в 2022 году выручка выросла на 114,84% в годовом сопоставлении. Однако выгода от увеличения прибыли еще не материализовалась. Тем не менее, за последние двенадцать месяцев в KRG наблюдалось заметное увеличение рентабельности EBIT с 8,2% в 2022 году до 14,5% в период TTM. Это самая высокая рентабельность EBIT с 2020 года и, безусловно, выше, чем рентабельность 2021 года до слияния. Таким образом, очевидно, союз имел оглушительный успех.

Однако успех слияний и поглощений стал результатом не только совместной деятельности двух компаний. Реальность такова, что после слияния KRG быстро удвоила свою агрессивную стратегию аренды и поглощений в своем тогда уже укрепившемся плацдарме в регионе Солнечного пояса. В 2022 году KGR сосредоточила усилия на повышении средней базовой арендной платы (ABR) за квадратный фут, что продолжалось и в 2023 году. Результатом является быстрое увеличение прибыли, что является ключевым фактором стоимости для KRG сегодня в 2023 году.

Я думаю, будет справедливо сказать, что по состоянию на 2023 год большая часть доходов будет получена в результате этого преобразующего слияния. Об этом свидетельствуют оценки аналитиков по выручке компании, которые показывают заметную стабилизацию выручки в 2023 и 2024 годах. Однако я считаю, что KRG может продолжать улучшать свою рентабельность EBIT, поскольку она поддерживает высокий ROIC на уровне не менее 30% для всех новых договоров аренды. в ТТМ. Это означает, что компания имеет широкие возможности в сфере недвижимости, что позволяет ей последовательно выбирать только высококачественную аренду и инвестиции. Более того, 82% новых и безвозвратных договоров аренды, заключенных компанией, неизменно будут иметь годовой прирост дохода на 3%. Это означает, что КРГ должно получать предсказуемый рост доходов от этой аренды, что является приятной особенностью на этом нестабильном рынке недвижимости. Самое интересное, что 41% этих новых продлений без опционов также имеют встроенную защиту CPI, а это означает, что KRG быстро становится инвестицией, защищенной от инфляции.

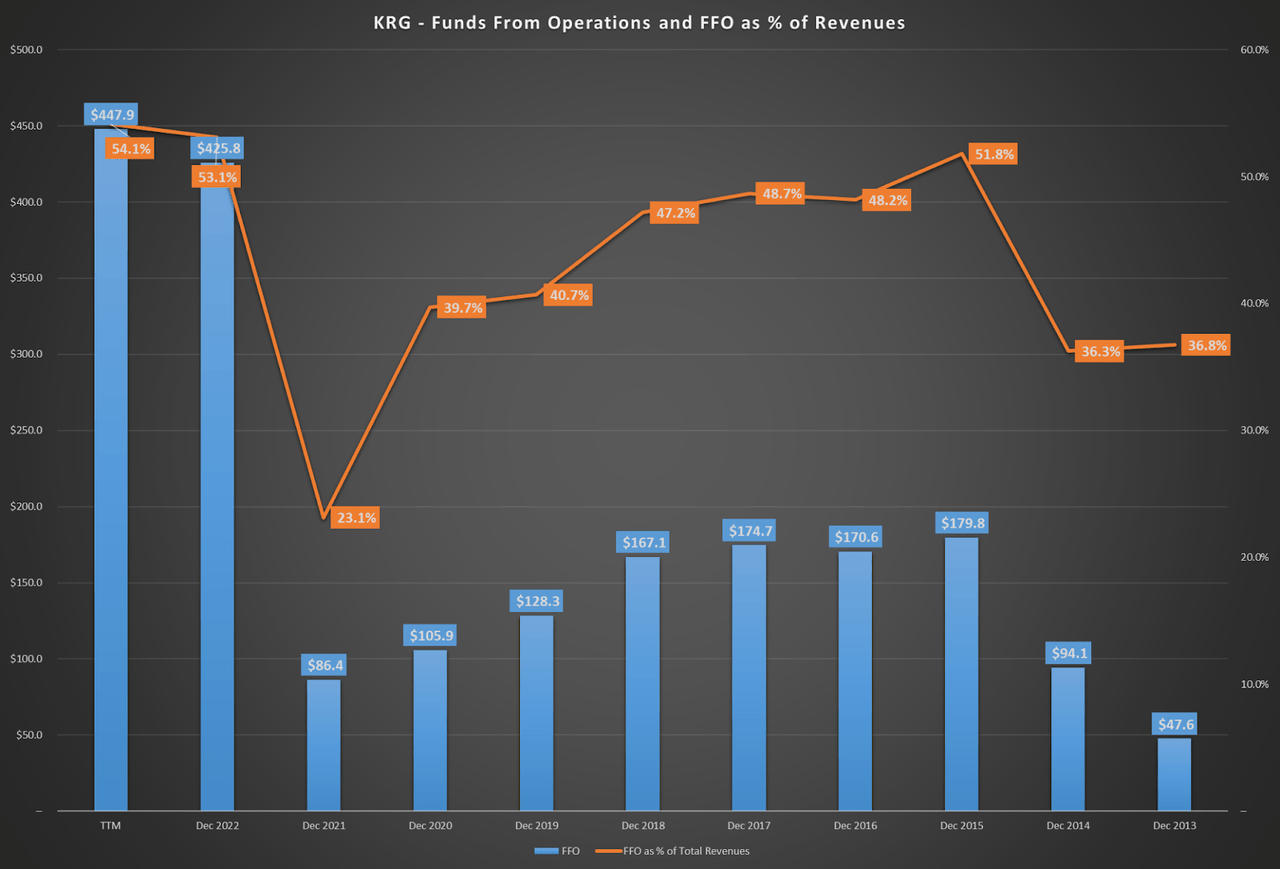

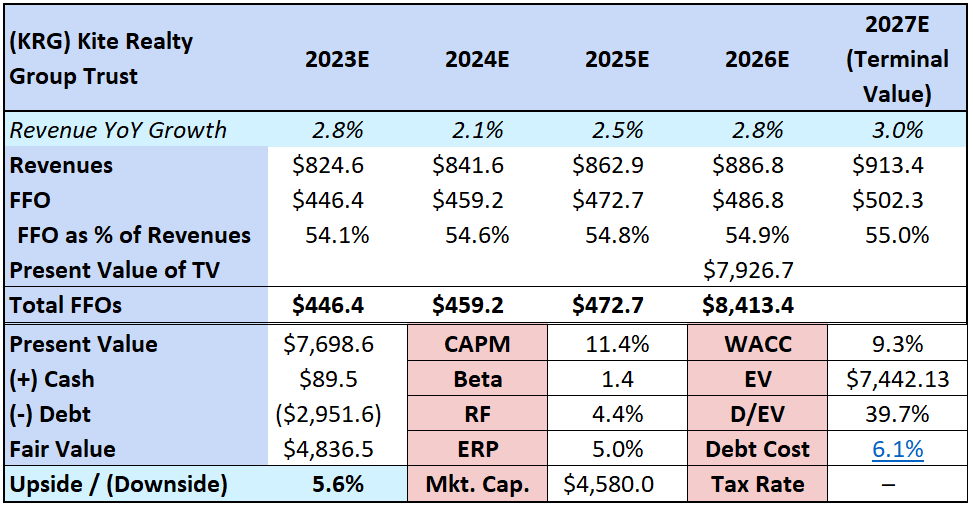

С точки зрения оценки, KRG является довольно простой организацией. Как вы можете видеть выше, я использовал недавние FFO как процент от общих доходов для прогнозирования и дисконтирования этих потоков в настоящее время. Я предположил относительно безопасный рост выручки на 3% в период 2027 года в сочетании со стабилизацией рентабельности по FFO на уровне 55,0%. Затем я просто дисконтировал эти FFO, используя ставку WACC компании в размере 9,3%, которая сильно завышена из-за бета-коэффициента KRG, равного 1,4, и ставки CAPM, равной 11,4%. Тем не менее, оценка предполагает, что компания едва ли недооценена с поправкой на ее денежные средства и долг, с потенциалом роста на 5,6% от текущих уровней. Тем не менее, я считаю, что этот REIT со временем станет отличным средством увеличения капитала, а его дивидендная доходность в размере 4,84% делает KRG хорошей «покупкой», особенно для доходных инвесторов.

Основные риски инвестиционного тезиса

Тем не менее, стоит учитывать, что КРГ не лишена рисков. В частности, я думаю, что основной риск связан со снижением цен на недвижимость и чувствительностью процентных ставок, но это в основном макроэкономический риск, не специфичный для КР. Тем не менее, возможности КРГ по высокой рентабельности инвестиций могут со временем уменьшиться, особенно по мере роста насыщения рынка и конкуренции в сфере продуктовой недвижимости. Если это произойдет, KRG придется начать принимать менее выгодные договоры аренды, что, несомненно, снизит его рентабельность по FFO и, как следствие, приведет к росту оценки, который я ранее смоделировал. Более того, географическая концентрация РПК в регионе Солнечного пояса оказалась прибыльной, но может подвергнуть КРГ региональным экономическим спадам или катастрофам. Еще одним риском является потенциальное избыточное предложение объектов недвижимости, сдаваемых в аренду, что может снизить спрос на арендуемые площади в целом. Однако я отношу эти риски в основном к хвостовым рискам с низкой вероятностью возникновения.

Заключение

В целом, ориентация KRG на создание продуктового портфеля является фантастической. Этот тип стратегии в сфере недвижимости ориентирован на высокий органический трафик, который синергетически повышает стоимость недвижимости и доходы портфеля компании. Более того, трансформационные слияния и поглощения оказались успешными, что еще больше подтверждает способность руководства продолжать создавать акционерную стоимость с течением времени. Моя модель оценки предполагает, что акции KRG немного недооценены: потенциал роста составляет 5,6%, а целевая цена — $21,83 за акцию. Тем не менее, этот драгоценный камень должен продолжать приумножать капитал инвесторов с течением времени, и я думаю, что он обеспечит большую прибыль на этом пути. Это, в сочетании с убедительной дивидендной доходностью KRG в размере 4,84% и безопасным коэффициентом выплат по FFO в 49,16%, дает KRG комфортный рейтинг «покупать» на этих уровнях, особенно для инвесторов с долгосрочным доходом.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")