: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Мой предыдущий рейтинг The Boston Beer Company (NYSE:SAM) был обусловлен трудностями с брендом Truly и ухудшением прогноза прибыли на фоне проблем на рынке алкоголя, что, по-видимому, повлияло на Boston Beer больше, чем на конкурентов по отрасли. Со времени моего предыдущего анализа акции выросли на 8,85%, а короткие процентные ставки упали с 6,12% до 3,81%. Несмотря на это, в третьем квартале 2023 года продажи остались на прежнем уровне, в первую очередь из-за низких показателей Truly. Положительным моментом является то, что Twisted Tea демонстрирует сильный двузначный рост, лидируя на рынке ароматизированных солодовых напитков (FMB). Однако постоянное финансовое внимание к Truly вызывает обеспокоенность, особенно на фоне устойчивых рыночных проблем. Более того, акции остаются дорогими по сравнению с альтернативами в отрасли. Следовательно, моя рекомендация «держать» рейтинг остается неизменной.

Обновления компании

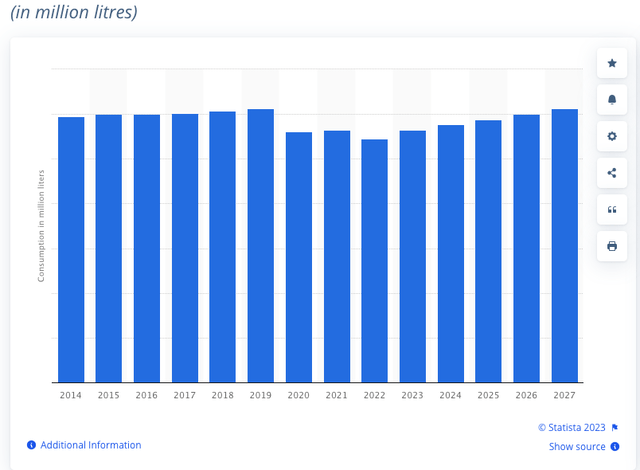

С 2010 года мировое потребление алкоголя стабилизировалось или снизилось, но розничная стоимость растет из-за премиализации. 2023 год станет первым годом, когда прогнозируется новый рост потребления алкоголя.

Алкогольные компании адаптируют стратегии в соответствии с меняющимися потребительскими привычками, принося неоднозначные результаты. Boston Beer отражает как умные решения, так и неудачи, влияющие на общую производительность.

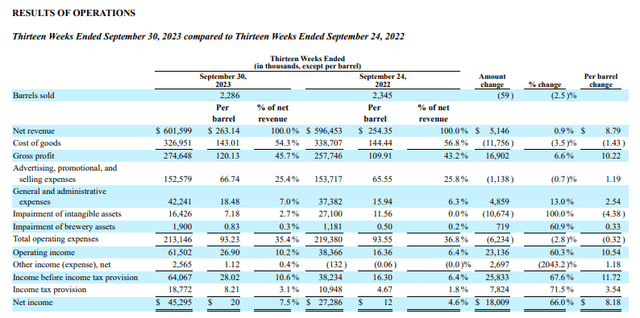

В третьем квартале 2023 года объем продаж снизился на 2,5% по сравнению с аналогичным периодом прошлого года до 2,3 миллиона баррелей, что указывает на необходимость улучшения продаж и мер по сокращению затрат, что нашло отражение в назначении нового финансового директора. Примечательно, что компания Boston Beer сталкивается с последствиями своих инвестиций в Truly Hard Seltzer, поскольку ее продажи продолжают снижаться. Усилия по оживлению продаж в 2024 году включают инновации за счет новых упаковок, улучшения вкуса и сезонного маркетинга. Напротив, ее крупнейший бренд Twisted Tea отличился ростом на 34% в третьем квартале 2023 года, чему способствовал эффективный брендинг, расширение каналов сбыта и успешный запуск продуктов.

Компания делает ставку на категорию пива Beyond, поскольку ее рост будет более быстрым, чем на традиционных рынках пива. Кроме того, чтобы оптимизировать расходы, Boston Beer тщательно изучает различные направления бизнеса, от сырья и упаковки до расширения пивоваренного завода и сокращения отходов, стремясь повысить прибыль. Ожидаемые капитальные затраты в размере от 60 до 90 миллионов долларов США направлены на усовершенствование компании и наращивание потенциала. Несмотря на то, что эти усилия предпринимаются, нам еще предстоит увидеть серьезное влияние на финансовые показатели, что вызывает беспокойство; компания также ждет 2024 финансового года до февраля на фоне неопределенности на рынке.

Финансовые новости

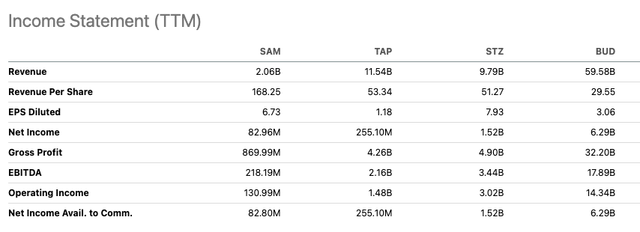

В третьем квартале 2023 года выручка компании немного увеличилась, на 0,9% в годовом сопоставлении, до $601,6 млн, за счет неэффективной категории хард-зельтеров. Кроме того, мы видим, что выручка TTM меньше выручки за 2022 финансовый год, составившей 2,06 миллиарда долларов. Несмотря на это, за последние два квартала был достигнут заметный прогресс в увеличении валовой прибыли с 43,2% до 45,7% за счет оптимизации операционной эффективности и приведения структуры затрат в соответствие с ожиданиями объемов.

Однако, хотя чистая прибыль за третий квартал 2023 года достигла $45,3 млн, чистая прибыль за последние двенадцать месяцев (TTM) в размере $82,96 млн заметно ниже показателей по отрасли за тот же период, что указывает на разрыв в производительности.

Несмотря на то, что компания является крупным генератором денежных средств с надежным балансом, демонстрирующим 250 миллионов долларов операционных денежных средств за последние два квартала, стратегическая направленность компании на реинвестирование и вознаграждение инвесторов путем обратного выкупа акций на сумму 69 миллионов долларов с начала года подчеркивает ее приверженность. Завершение третьего квартала 2023 года с остатком денежных средств в размере 311 миллионов долларов США и неиспользованной кредитной линией в размере 150 миллионов долларов США делает компанию благоприятной для стратегических инициатив. Однако несоответствие чистой прибыли по сравнению с аналогами вызывает беспокойство в высококонкурентной отрасли.

Оценка

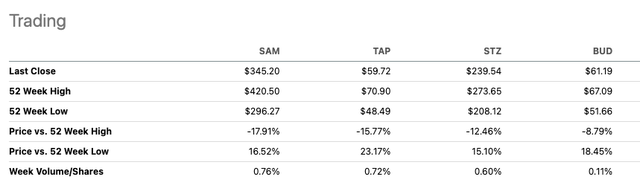

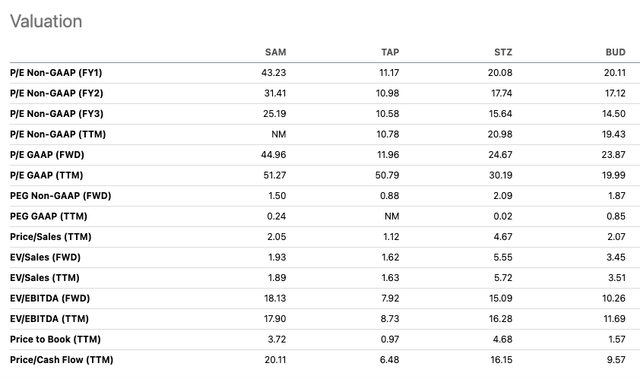

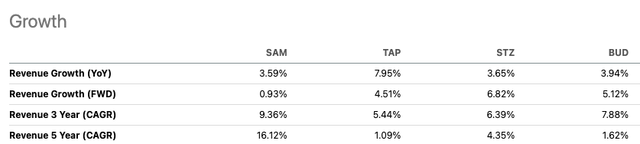

При сравнении Boston Beer с такими гигантами отрасли, как Molson Coors (TAP), Constellation Brands (STZ) и Anheuser-Busch (BUD), обнаруживается очевидная переоценка, что особенно заметно по ее форвардному соотношению цены к прибыли, равному 44,96, и соотношению цены к прибыли, равному 44,96. балансовый коэффициент 3,75. Кроме того, темпы роста компании отстают от аналогов, составив 3,59% в годовом исчислении. Несмотря на улучшение на уровне 42,18%, ее валовая прибыль по-прежнему отстает от всех аналогов, за исключением Molson Coors, которая ниже и составляет 36,91%. Это указывает на потенциальные различия, требующие внимания для обеспечения соответствия отраслевым стандартам и конкурентному позиционированию.

Риски

Boston Beer столкнулась с серьезными неудачами из-за дорогостоящих инвестиций в Truly, которые не принесли прибыльной прибыли. Чтобы противостоять этому, оно инициирует изменения, постепенно отказываясь от некоторых продуктов и внедряя новые. Однако сохранение бренда, который не соответствует требованиям потребителей, представляет собой долгосрочный риск, потенциально влияющий на эффективность бизнеса. Кроме того, в то время как многие алкогольные компании переживают снижение объемов продаж, более успешные аналоги добиваются успеха в увеличении выручки. Такое расхождение в производительности вызывает обеспокоенность в динамичной и конкурентной среде отрасли.

Последние мысли

Учитывая недавние проблемы с производительностью и продолжающуюся борьбу с Truly, Boston Beer сталкивается с серьезными препятствиями, которые необходимо преодолеть, чтобы привести свои бренды в соответствие с требованиями рынка. Хотя рост Twisted Tea свидетельствует о некоторой силе, зависимость компании от неэффективных сегментов продолжает сдерживать общие продажи. Более того, на фоне изменений в отрасли и усиления конкуренции ее стоимость кажется завышенной по сравнению с отраслевыми гигантами. Несмотря на эти опасения, стратегическое внимание Boston Beer к мерам по сокращению затрат и реинвестированию отражает активный подход к повышению прибыльности и стимулированию роста на сложном рынке. Поэтому я придерживаюсь выжидательной позиции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")