: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Моя рекомендация по акциям Procore (NYSE:PCOR) — «покупать», поскольку я по-прежнему уверен в долгосрочных перспективах бизнеса. Обратите внимание, что ранее я рекомендовал PCOR покупать, поскольку компания превзошла мои ожидания, что заставило меня поверить, что они смогут обеспечить безубыточную прибыльность гораздо раньше.

Последние результаты и обновления

PCOR сообщила, что выручка за 3К23 составила $248 млн, а маржа EBIT без учета GAAP составила 3%, что является очень сильным результатом, который превысил верхний предел прогнозов руководства. Самое главное, что PCOR, похоже, находится на пути к достижению положительного свободного денежного потока в этом году, что соответствует предыдущим указаниям руководства. Тем не менее, после прибылей акции акции упали примерно на 20%, что, по моему мнению, было вызвано слабым показателем RPO. Текущий RPO PCOR вырос на 27% за квартал, что на 500 б.п. меньше, чем во 2К23. Если посчитать, то это означает, что предполагаемый текущий рост бронирований замедлился до 20%, что является значительным шагом вниз на 1300 б.п. по сравнению со 2К23, а абсолютный показатель последовательно снизился на 1%. Чистое прирост клиентов в размере 363 также был низким по сравнению с чистым приростом в 600 клиентов, наблюдавшимся в предыдущие несколько кварталов. Низкие темпы роста числа клиентов свидетельствуют о том, что клиенты меньшего размера менее склонны инвестировать в преобразовательные проекты. Ближайшие перспективы уже слабы, а сообщение руководства о нескольких крупных сделках, которые были отложены с 3К23 и еще не закрыты, подливает масла в огонь, сигнализируя о постепенном снижении спроса.

В случае с медведями есть доля правды, и я согласен, что ближайшие перспективы не являются многообещающими в свете этих проблем и слабостей. Но как долгосрочный инвестор я считаю, что это может быть интересной возможностью купить акции. Объективно, в 3К23 выручка действительно выросла на 33%, превысив консенсус на 600 б.п. Столь сильный рост был обусловлен ростом количества клиентов на 14% и ростом ARPU на 15%. Последний показал ускорение на 200 пунктов в секунду по сравнению со 2К23, что указывает на то, что пользователи готовы платить больше, как только начнут его использовать. Важно отметить, что произошло заметное улучшение ситуации с продлениями: более высокий процент клиентов возобновил свои обязательства по фиксированному объему. Это приводит к лучшей прозрачности, что делает прогнозы по доходам руководства гораздо более надежными. Более того, руководство теперь ориентируется на положительный диапазон рентабельности EBIT без учета GAAP на уровне 2-3%, что было одним из движущих факторов для повышения моего рейтинга (достижения прибыльности). Денежный поток PCOR также растет, достигнув положительной отметки, поскольку свободный денежный поток составил 22 миллиона долларов.

Перспективы долгосрочного роста кажутся мне очень позитивными, поскольку PCOR продолжает выпускать модули продуктов, которые должны еще больше улучшить его предложения. Приведу несколько примеров: PCOR только что выпустила Copilot, платформу Gen-AI, которая может суммировать и сравнивать данные с различными нормативными требованиями и предоставлять пользователям информацию «что делать дальше». Учитывая, что пользователи уже хранят свои данные на Procore, этот модуль должен ускорить рабочие процессы. PCOR также выпустила Procore Pay, чтобы увеличить долю кошелька. Я рассматриваю каждый из этих выпусков продуктов как еще одно оружие в арсенале PCOR, которое он может использовать для дальнейшего проникновения в рабочий процесс клиента. Чем более интегрирован PCOR (от планирования до рабочих процессов и равномерных платежей), тем сложнее пользователям заменить PCOR. Это приводит к тому, что PCOR со временем обретает большую власть в области ценообразования.

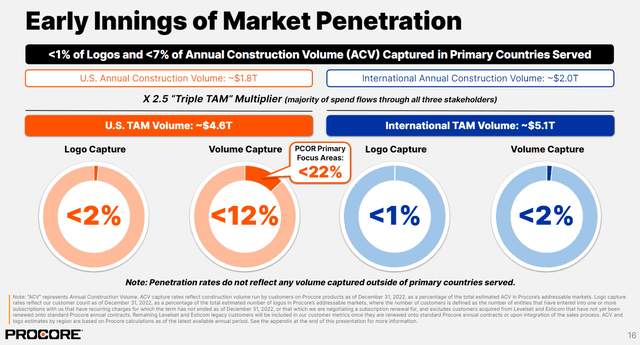

Я хотел бы напомнить долгосрочным инвесторам, что PCOR еще даже не начал осваивать рынок и что отрасль все еще находится в зачаточном состоянии с точки зрения цифровизации. Модель ценообразования на основе объема, которая отличает PCOR, является ключевым фактором в обеспечении широкого внедрения и сотрудничества на платформе, что, в свою очередь, привлекает еще больше пользователей, проектов и данных, что приводит к сильному сетевому эффекту. Кроме того, я ожидаю, что PCOR продолжит выпускать новые продукты для дальнейшего увеличения TAM посредством перекрестных продаж.

Оценка и риск

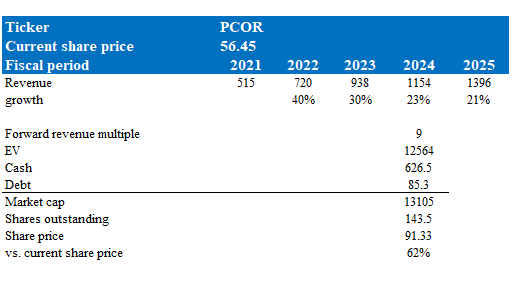

Согласно моей модели, PCOR оценивается в 91 доллар в 24 финансовом году, что представляет собой рост на 62%. Мое предположение о росте для PCOR остается прежним, поскольку выручка продолжает очень сильно расти, а руководство даже повысило свои прогнозы. Хотя RPO может быть слабым, этот показатель может легко исказиться из-за сроков закрытия сделки; поэтому я пока не бью тревогу.

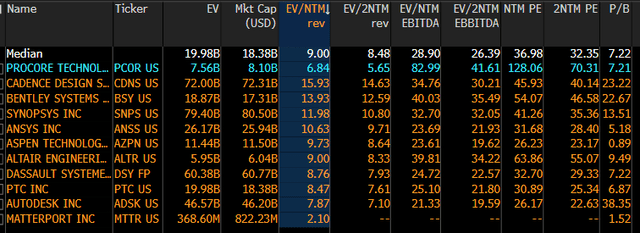

Из-за опасений по поводу краткосрочных перспектив PCOR сейчас торгуется с форвардной выручкой в 6,8 раза, которая, я полагаю, увеличится, поскольку рынок признает, что долгосрочный прогноз PCOR остается неизменным. Исторически сложилось так, что акции PCOR торгуются на одном уровне с аналогами (которые сейчас торгуются с форвардной выручкой примерно в 9 раз), и я ожидаю, что со временем разрыв сократится. PCOR — это бизнес, который в среднем растет гораздо быстрее, чем его конкуренты, и он все еще находится на начальном этапе своего роста. Я не думаю, что он заслуживает торговли со скидкой.

Инвестиционный риск здесь заключается в том, что AGCO, вероятно, продолжит сталкиваться с макроэкономическим давлением. Руководство отметило сложную ситуацию со спросом, сославшись на повышенное внимание, срывы сделок и слабость в последние две недели третьего квартала. Учитывая слабые настроения в акциях, если результаты 4-го квартала покажут еще одно значительное замедление роста RPO, в краткосрочной перспективе акции могут пострадать еще больше.

Краткое содержание

Несмотря на недавнее падение акций после прибыли PCOR, моя долгосрочная рекомендация покупать остается. Хотя опасения по поводу слабых краткосрочных перспектив и снижения темпов роста RPO повлияли на настроения участников рынка, я сохраняю оптимизм, основываясь на результатах PCOR за 3К23. Сильный рост выручки на 33%, подкрепленный ростом клиентов и ARPU, свидетельствует об устойчивых фундаментальных показателях. Постоянные инновации в продуктах должны продолжать улучшать предложение продуктов PCOR и повышать их популярность с течением времени.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")