: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

AT&T (NYSE:T) предлагает высокую дивидендную доходность, которая является устойчивой благодаря хорошей прибыли и покрытию денежных потоков, а ее акции торгуются по невысокой цене, что делает их хорошим выбором для инвесторов, ориентированных на доход.

Однако со времени моей предыдущей статьи цена акций AT&T была относительно низкой из-за проблем с ведущим кабелем, поэтому в этой статье я анализирую последние финансовые показатели AT&T и обновляю ее инвестиционное обоснование, чтобы увидеть, остается ли она хорошей прибыльной игрой или нет.

Последние финансовые результаты и дивиденды

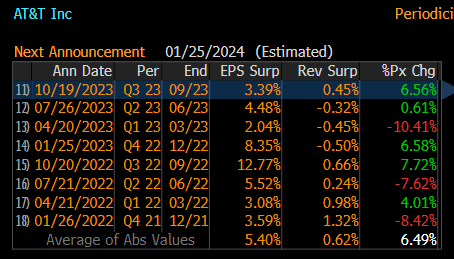

Что касается своих последних финансовых показателей, AT&T примерно месяц назад сообщила о своих доходах за третий квартал, которые превзошли оценки как по выручке, так и по чистой прибыли, как показано на следующем графике, и стали лучшим кварталом по сравнению с ожиданиями за последний год. и привело к положительной реакции цен на акции в тот день.

Выручка компании в третьем квартале составила $30,4 млрд, увеличившись на 1% в годовом сопоставлении, чему способствовал рост числа абонентов благодаря внедрению компанией 5G и оптоволокна, что делает ее более конкурентоспособной на рынке. В третьем квартале AT&T смогла привлечь еще около 468 000 клиентов, что является весьма положительным результатом, учитывая жесткую конкуренцию со стороны T-Mobile US (TMUS) и Verizon (VZ).

Действительно, поскольку телекоммуникационная отрасль США в целом является зрелой, прирост клиентов происходил в основном за счет увеличения доли рынка, что затрудняет привлечение трех крупнейших игроков на регулярной основе из квартала в квартал.

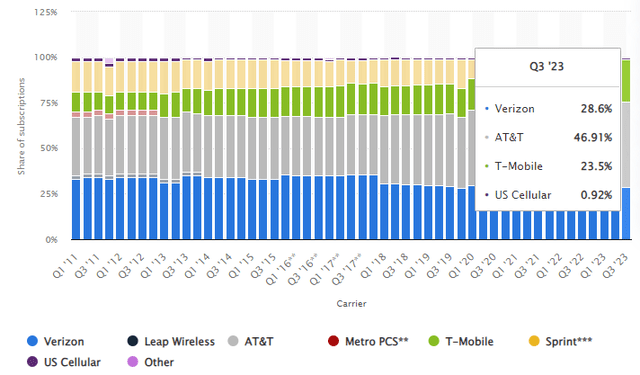

В последние годы T-Mobile US добилась более высокого роста числа клиентов в сегменте беспроводной связи благодаря значительным инвестициям в развертывание 5G и некоторым другим льготам для новых абонентов, в то время как AT&T также сообщила о положительных цифрах, в то время как Verizon оказался главным проигравшим. Как показано на следующем графике, AT&T является лидером рынка с долей рынка около 47%, за ней следуют Verizon и T-Mobile.

Хотя существует четвертый оператор, US Cellular Corp (USM), рынок может в конечном итоге сконцентрироваться на трех операторах, принимая во внимание, что компании Telephone and Data Systems (TDS) несколько месяцев назад поставили свою долю в US Cellular на стратегический пересмотр, и Потенциальная продажа может произойти в ближайшем будущем, как я недавно анализировал.

Учитывая, что доля рынка сотовой связи США очень низкая, менее 1% в сегменте беспроводной связи, вполне вероятно, что возможная продажа более крупному конкуренту будет одобрена регулирующими органами, что будет положительным моментом для авторитетных игроков, поскольку снизит конкуренцию.

С другой стороны, если US Cellular в конечном итоге будет продана иностранной телекоммуникационной компании, которая может использовать это приобретение для выхода на рынок США, это может стать негативным фактором для более крупных игроков, поскольку новый конкурент, скорее всего, будет конкурентоспособен в предложениях услуг, особенно на ценообразование, что может привести к ценовому давлению на трех крупнейших операторов.

Хотя на данном этапе ничего не подтверждено и возможная сделка может не состояться, инвесторы в сфере телекоммуникаций должны знать об этом риске и не должны его игнорировать.

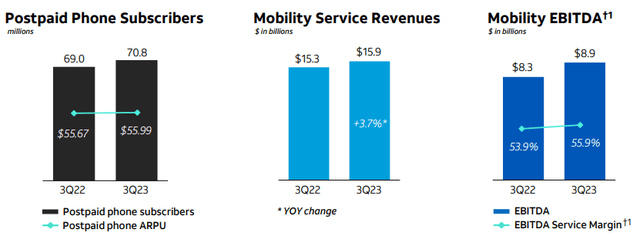

В третьем квартале AT&T смогла увеличить средний доход на пользователя (ARPU) и сообщила о низком уровне оттока клиентов, что является очень позитивным признаком ее хорошей конкурентной позиции в отрасли и заставляет меня меньше беспокоиться о потенциальном усилении конкуренции в отрасли. будущее. На этом позитивном фоне доходы компании от услуг мобильной связи увеличились на 3,7% в годовом сопоставлении до $15,9 млрд, а рентабельность EBITDA увеличилась на 200 базисных пунктов по сравнению с тем же кварталом прошлого года.

Помимо положительных операционных показателей в сегменте мобильной связи, AT&T также сообщила о положительных показателях в сегменте широкополосной связи. В третьем квартале компания привлекла 296 000 новых клиентов в сфере оптоволокна, что стало основным фактором роста доходов этого бизнес-подразделения.

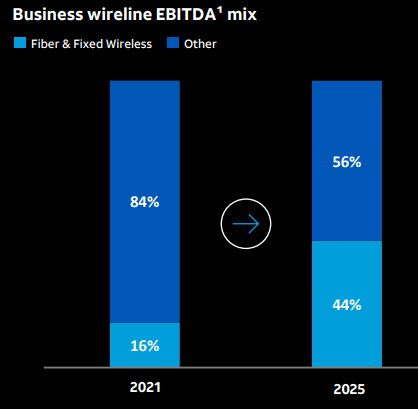

Действительно, доходы от потребительского широкополосного доступа увеличились на 9,8% в годовом сопоставлении, из которых доходы от оптоволокна выросли на 26,9% в годовом сопоставлении до $1,6 млрд в последнем квартале. Несмотря на то, что волоконно-оптическая сеть по-прежнему относительно невелика в группе, ее темпы роста довольно хорошие: менее чем за четыре года ее клиентская база удвоилась и составила более 8 миллионов абонентов в последнем квартале. Это означает, что AT&T, похоже, находится на пути к достижению более сбалансированного дохода от волоконно-оптической и фиксированной беспроводной связи в своем бизнесе широкополосной связи, что является ключом к компенсированию структурного спада в ее устаревших операциях проводной связи.

Действительно, ее коммерческий проводной бизнес по-прежнему остается ее основным слабым местом, сообщая о снижении доходов в последнем квартале, и эта тенденция, вероятно, сохранится в краткосрочной перспективе и будет продолжать тормозить рост выручки AT&T в ближайшие годы. .

Что касается расходов, операционные расходы AT&T в третьем квартале составили $24,6 млрд, увеличившись на 2,5% в годовом сопоставлении, что превышает темпы роста выручки. Это означает, что ее операционная рентабельность снизилась по сравнению с тем же кварталом прошлого года, поскольку инфляционное давление приводит к росту затрат, несмотря на усилия компании по реструктуризации и меры по повышению эффективности, предпринимавшиеся в течение последних нескольких кварталов. Ее операционная прибыль снизилась до $5,8 млрд, снизившись на 3,3% в годовом исчислении, что соответствует операционной рентабельности в 19,1%.

На весь год AT&T повысила свой прогноз, ожидая роста скорректированной EBITDA на 4%, тогда как ранее ожидала 3%, а также повысила прогноз по свободному денежному потоку до $16,5 млрд.

Это было хорошо воспринято рынком, поскольку демонстрирует уверенность руководства в перспективах бизнеса в сложный экономический период, а также положительно сказывается на дивидендах.

После сокращения дивидендов в прошлом году компания теперь предлагает устойчивые дивиденды, хотя они не изменились с мая 2022 года. Текущие квартальные дивиденды составляют $0,2775 на акцию, или $1,11 в год, что при текущей цене акций приводит к дивидендной доходности в размере около 7%.

Хотя в некоторых случаях высокая дивидендная доходность может быть предупредительным признаком плохой устойчивости дивидендов, в случае AT&T это не так, учитывая, что ее дивиденды хорошо покрываются как прибылью, так и денежными потоками.

Действительно, ожидается, что коэффициент выплаты дивидендов, связанный с прибылью в 2023 году, составит всего 49%, исходя из текущей оценки EPS в $2,25, что является очень консервативным коэффициентом выплат для такой зрелой компании, как AT&T. Более того, ежегодный отток дивидендов составляет около 8 миллиардов долларов, а генерирование свободного денежного потока, как ожидается, составит около 16,5 миллиардов долларов, таким образом, AT&T генерирует достаточно денежных средств для поддержания своих дивидендов и, в конечном итоге, их увеличения в течение следующих нескольких лет.

Однако я не ожидаю роста дивидендов в ближайшие двенадцать-восемнадцать месяцев, поскольку AT&T также хочет сократить свой балансовый рычаг и использует значительную часть своего свободного денежного потока для сокращения долга. На конец третьего квартала 2023 года ее чистый долг составил $128,7 млрд, что более чем на $3 млрд меньше, чем в начале года, и AT&T нацелена на соотношение чистого долга к скорректированной EBITDA примерно в 2,5x (против 2,98). x ожидается в 2023 году), который будет достигнут в первой половине 2025 года.

Хотя AT&T может решить начать обеспечивать некоторый рост дивидендов в ближайшие кварталы, я думаю, что более вероятно, что значительный рост дивидендов начнется только в 2025 году, когда AT&T, как ожидается, достигнет желаемого коэффициента левереджа. Улица, похоже, согласна с этой точкой зрения, учитывая, что, по оценкам аналитиков, ее дивиденды не будут сильно расти в ближайшие кварталы, поскольку в 2025 году дивиденды, как ожидается, составят $1,12 на акцию, что практически не изменится по сравнению с текущими дивидендами.

Что касается проблем с подводящими кабелями, то это потенциальный риск, который инвесторам не следует игнорировать, поскольку потенциальные затраты весьма значительны. Отвечая на сообщение Wall Street Journal о том, что ведущим телекоммуникационным компаниям, возможно, придется восстанавливать тысячи кабелей со свинцовой изоляцией, которые могут выделять токсичный металл в окружающую среду, AT&T заявила, что только около 10% ее медных кабелей могут быть подвержены этой проблеме. По некоторым оценкам, устранение этой проблемы в конечном итоге может стоить компании около 10 миллиардов долларов.

Хотя точную стоимость решения этой проблемы узнать невозможно, похоже, что это решаемая проблема, которая вряд ли повредит дивидендам компании. Действительно, в 2023 году ожидается, что выплата дивидендов на основе свободного денежного потока составит около 50%, таким образом, у компании есть достаточно возможностей для поддержания дивидендов и при этом иметь финансовые ресурсы для решения проблем с ведущим кабелем. Более того, эта проблема, вероятно, будет решена в течение следующих нескольких лет, поэтому ее издержки, скорее всего, будут растянуты во времени и, похоже, не представляют серьезной угрозы для текущих годовых дивидендов AT&T.

Заключение

AT&T сообщила об улучшении операционных показателей за последние кварталы. и ее деловые перспективы в краткосрочной перспективе кажутся положительными благодаря ее стратегии роста в сфере мобильной и оптоволоконной связи, которая приносит свои плоды за счет чистого увеличения числа клиентов и роста цен.

Несмотря на это, ее акции продолжают торговаться по относительно нетребовательной цене, учитывая, что AT&T в настоящее время торгуется с форвардной прибылью всего в 6,4 раза, с дисконтом к своему историческому среднему значению за последние пять лет. Кроме того, дивидендная доходность компании, составляющая около 7%, является отличным выбором для инвесторов, ориентированных на доход, поскольку дивиденды явно устойчивы в краткосрочной и среднесрочной перспективе, даже с учетом потенциальных рисков, таких как проблемы с ведущим кабелем.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")