: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Ранее мы писали о Petrobras (NYSE:PBR) в августе 2023 года, обсуждая изменения в ее дивидендной политике после прихода к власти нового генерального директора, что ознаменовало конец гиперпандемических выплат и доходностей, усугубленных активизацией инвестиций в низкоуглеродные технологии в течение следующих нескольких лет. годы.

Однако тогда мы сохранили нашу рекомендацию «Покупать», поскольку компания оставалась производителем нефти и газа с низкой себестоимостью, а повышенные спотовые цены на нефть марки Brent, вероятно, поддержат ее богатые переменные дивидендные выплаты.

В этой статье мы обсудим неоднозначные перспективы PBR, поскольку волатильные спотовые цены и повышенные расходы приводят к снижению прибыльности и дивидендных выплат.

Хотя мы подтверждаем нашу рекомендацию «Покупать», благодаря неизменному тезису о дивидендных инвестициях, мы также рекомендуем инвесторам дождаться умеренного отката из-за огромного роста акций на +74% с начала года.

Тезис о дивидендных инвестициях PBR остается убедительным

На данный момент PBR опубликовала смешанный отчет о прибылях и убытках за 3 квартал 2023 г. с выручкой в $25,55 млрд (+11,2% кв/кв/-21,1% г/г) и прибылью на акцию в 2,04 реала (-7,6% кв/кв/-42,2% г/г).

Его выручка и прибыль действительно не впечатляют в квартальном исчислении, несмотря на заметный рост спотовых цен на нефть марки Brent до $86,76 (+10,6% в квартальном сопоставлении/-13,9% в годовом сопоставлении).

Снижение рентабельности в основном связано с резким увеличением операционных расходов PBR до $3,59 млрд (+13,9% кв/кв/+52,1% г/г) в последнем квартале.

Это, естественно, приводит к увеличению скорректированного свободного денежного потока в размере $8,36 млрд (включительно в квартальном сопоставлении после учета продажи / -17,3% в годовом сопоставлении), чему дополнительно способствуют интенсивные капитальные затраты в третьем квартале 2023 года в размере $3,18 млрд (+9,2% в квартальном сопоставлении / +63,9%). г-г).

Опять же, это в основном старые новости, поскольку об увеличении инвестиций было хорошо сказано в предыдущих отчетах PBR о прибылях и убытках, связанных со Стратегическим планом на 2024-2028 годы, который подчеркивает стремление руководства стать хорошо диверсифицированной энергетической компанией с множеством низкоуглеродных предприятий. .

Если таковые имеются, инвесторов может воодушевить заметное снижение капвложений на 2023 финансовый год с первоначального прогноза в $16 млрд (+70,3% в годовом сопоставлении) до $13 млрд (+38,4% в годовом сопоставлении), что означает, что дивиденды за 4 квартал 2023 года могут быть выше, чем в предыдущем году. объявлено на третий квартал 2023 г., при условии, что ничего не изменится.

Кроме того, чистая долговая позиция PBR в размере $43,72 млрд (+3,6% в квартальном сопоставлении/-7,9% в годовом сопоставлении) остается в некоторой степени стабильной со средневзвешенным сроком погашения 11,5 лет, что означает, что производитель нефти и газа сохраняет хорошие возможности для реализации своих планов агрессивного роста. предстоящий.

Инвесторы, возможно, захотят отметить, что усилия компании по расширению уже очень хорошо окупаются: руководство добилось впечатляющего уровня добычи в 3,98 млн баррелей н.э. в третьем квартале 2023 года (+7,8% в квартальном сопоставлении/+9,1% в годовом сопоставлении).

В 4 квартале 2023 года, вероятно, также будет обеспечена дополнительная добыча до 4,18 млн баррелей в н.э. (+5% в квартальном исчислении/+12,9% в годовом сопоставлении), а новые введенные в эксплуатацию скважины внесут свой вклад в повышение прогноза руководства PBR на 2023 финансовый год.

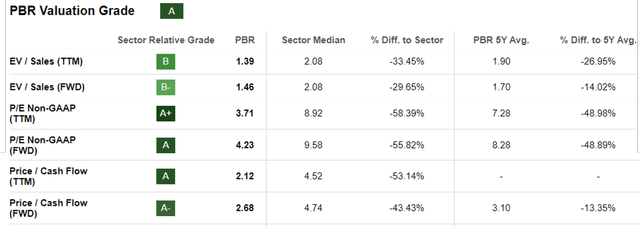

Оценки PBR

С одной стороны, на оценку FWD акций PBR по-прежнему влияют коэффициенты FWD P/E 4,23x и FWD Price/Cash Flow 2,68x по сравнению со средним значением за 3 года до пандемии 10,44x/5,93x и медианным показателем по сектору 9,58. х/4,74х соответственно.

С другой стороны, уже наблюдается значительный рост по сравнению со средним значением за 1 год, равным 3,71x/2,12x, что, вероятно, связано с улучшением рыночных настроений вокруг геополитической стабильности Бразилии, поскольку новый генеральный директор продолжает обеспечивать отличный рост, как обсуждалось выше.

Консенсусные прогнозные оценки [долл. США]

На данный момент мы считаем, что скидки, наблюдаемые в оценке акций PBR, по-прежнему неоправданны, поскольку ожидается, что производитель нефти и газа будет генерировать устойчивый свободный денежный поток до 2025 финансового года, поддерживая выплаты переменных дивидендов.

Несмотря на пересмотренную политику возврата акционеров до уровня всего 45% свободного денежного потока по сравнению с предыдущими 60%, похоже, что тезис о дивидендных инвестициях в акции остается превосходным, при этом консенсус по-прежнему оценивает выплату дивидендов за 2024 финансовый год на акцию в размере 1,54 доллара, что подразумевает отличные форвардные дивиденды. доходность 9,6% исходя из текущих цен на акции.

Хотя эта цифра может показаться ошеломляющей по сравнению со средней доходностью PBR за 4 года в 20,85%, эта доходность FWD уже превышает медианную отраслевую доходность в 3,70%, а доходность казначейских облигаций США составляет от 4,44% до 5,40%.

Самое главное, что ее дивиденды остаются более чем безопасными, исходя из коэффициента покрытия процентов TTM 15,75x и отношения доходности свободного денежного потока TTM к дивидендной доходности 16,64% по сравнению со средними показателями по сектору 7,89x и 3,08% соответственно.

Итак, акции PBR – покупать, продавать или держать?

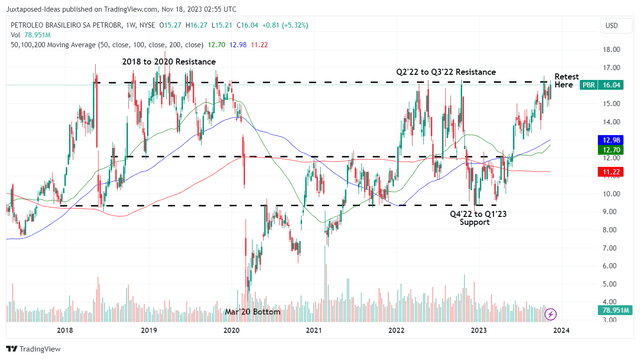

Цена акций PBR 5 лет

На данный момент PBR уже значительно вырос, чтобы повторно протестировать критический уровень сопротивления 2018–2023 годов в 16 долларов, и еще неизвестно, смогут ли акции прорваться.

В лучшем случае мы считаем, что акции могут торговаться в боковом направлении на текущих уровнях, если не вернуться к уровням поддержки в 14 долларов в ближайшем будущем. Это связано с тем, что на момент написания сырая нефть марки Brent уже снизилась до $80,62 (-11,8% м/м/-7,8% г/г), что резко снизилось на -16,4% по сравнению с пиком с начала года в $96,55 в сентябре 2023 года.

В зависимости от того, как будут развиваться события в течение следующих полутора месяцев, результаты PBR за 4 кв. 23 г. потенциально могут оказаться неудовлетворительными как в квартальном, так и в годовом исчислении, поскольку расширенный свободный денежный поток из-за сокращения капвложений и повышения прогноза по объему производства нивелируется более низкими спотовыми ценами и препятствиями на валютном рынке. как аналогично наблюдалось в FQ3’23.

Таким образом, любые инвесторы, ожидающие особых дивидендов в предстоящем квартале, могут захотеть умерить свои краткосрочные ожидания.

Спотовые цены на нефть марки Brent

Однако, учитывая, что цена сырой нефти Brent все еще выросла на +34,3% по сравнению со средним показателем в 60 долларов в 2019 году, мы считаем, что PBR может еще несколько кварталов рассчитывать на увеличение генерации свободного денежного потока, а EIA по-прежнему прогнозирует повышение спотовых цен на уровне 93 долларов до 2024 года.

На данный момент, хотя мы можем продолжать оценивать акции PBR как «Покупать», конкретной рекомендуемой точки входа не существует, поскольку она зависит от склонности к риску отдельного инвестора и средних долларовых затрат.

В целом, мы рекомендуем дождаться умеренного отката для увеличения запаса безопасности и увеличения форвардной доходности. Терпение здесь может быть разумным.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")