: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

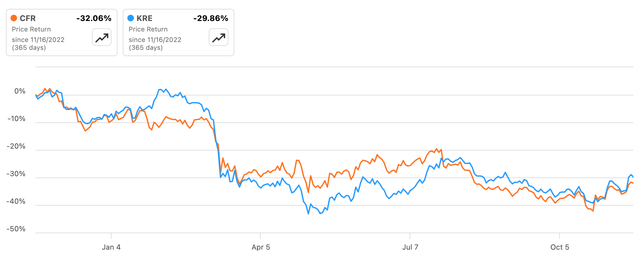

Это был трудный год для Cullen/Frost (CFR), холдинговой компании техасского банка Frost Bank. Акции компании упали примерно на 30%, а дивиденды с начала года упали, что примерно соответствует спаду в более широкой региональной банковской отрасли.

Если на мгновение отложить в сторону недавнюю турбулентность в отрасли, то в этом банке есть что понравиться. Во-первых, у него очень сильная депозитная франшиза, и благодаря его ориентации на более доходное коммерческое кредитование, он обеспечивает здоровую чистую процентную маржу. Беспроцентные остатки до востребования (NIB) финансировали около 30% его базы активов по состоянию на третий квартал, при этом банк платил всего 38 б.п. на дополнительные 10 миллиардов долларов или около того на процентных счетах до востребования и сберегательных счетах. Совокупная бета-коэффициент депозитов все еще составлял менее 40% в третьем квартале, что является хорошим показателем, несмотря на то, что банку пришлось отказаться от гораздо большего количества повышений ставок ФРС в последние кварталы.

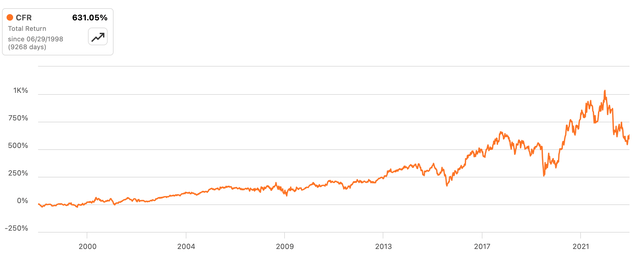

Конечно, что действительно важно в банковском деле, так это маржа с поправкой на риск, а не просто чистая процентная маржа, но история Каллена/Фроста показывает, что ее стандарты андеррайтинга также значительно выше среднего. Будучи банком, базирующимся исключительно в Техасе, он, несомненно, испытал на себе изрядную долю экономической волатильности, однако акции всегда достигали новых максимумов.

Этот год был тяжелым для отрасли. Более высокие затраты на финансирование ударили по рентабельности и привели к значительному снижению, чем ожидалось, прибыли. Каллен/Фрост не являются исключением, но сейчас ситуация начинает стабилизироваться. Остатки беспроцентных депозитов последовательно упали менее чем на 2% в третьем квартале, что является значительным улучшением по сравнению с последовательным снижением на 7% и 9%, зарегистрированным во втором и первом квартале соответственно. Общие остатки на депозитах также вернулись к росту, увеличившись примерно на 0,7% на конец периода. Хотя это было вызвано процентными остатками, а также переходом на более дорогие счета Time, последовательный рост годовой стоимости процентных фондов на 22 б.п. снова был ниже, чем во втором квартале (32 б.п.) и первом квартале (42 б.п.). Поскольку балансы СИБ также стабилизируются, общее давление на стоимость финансирования должно ослабнуть, особенно сейчас, когда ФРС, похоже, закончила повышать ставки.

У Cullen/Frost имеется большой объем кредитов и денежных средств с плавающей процентной ставкой, поэтому компания также столкнулась с переоценкой в сторону повышения и со стороны активов уравнения. Кроме того, я бы отметил, что на данный момент банк по-прежнему рассчитывает на значительный рост кредитования. Общий объем кредитов на конец периода составил $18,4 млрд, увеличившись примерно на $650 млн, или примерно на 3,7%, последовательно. Эти кредиты, очевидно, добавляются с хорошей доходностью прямо сейчас, учитывая, что эффективная ставка по фондам ФРС превышает 5,3%, и это помогает с точки зрения чистой процентной маржи («NIM») и чистого процентного дохода («NII»). Чистая процентная маржа снизилась лишь на 1 б.п. последовательно в третьем квартале, в то время как ЧПД практически не изменился и составил $407 млн в полном налогооблагаемом эквиваленте. Учитывая стабилизацию балансов NIB и снижение ценового давления, я думаю, что есть большая вероятность, что мы увидели дно NII.

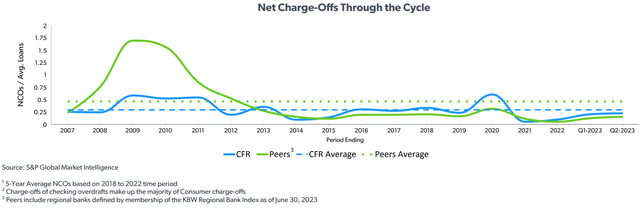

Качество активов остается отличным. Кредиты без начисления последовательно снизились на 1 б.п. до 37 б.п., при этом общий объем просроченных кредитов также последовательно снижался. Чистые списания составили всего 11 б.п. Что касается ключевых областей, вызывающих озабоченность рынка, примерно 20% кредитного портфеля (~1,7x материального обыкновенного капитала) приходится на коммерческую недвижимость, занимаемую несобственником, а еще 8% портфеля (~0,65x TCE) приходится на строительство. кредиты. Примечательно, что доля CRE и строительных кредитов без начисления фактически последовательно упала в третьем квартале примерно до 26 б.п. от общего объема кредитов.

По состоянию на третий квартал доля офиса инвестора составляла около 5% балансовой стоимости (~0,40x TCE). Офис инвестора, вероятно, является на данный момент проблемой номер один на рынке. Хотя на ключевых рынках, таких как Остин и Даллас, уровень заполняемости офисов довольно сильно снизился, это не обязательно приводит к соответствующим проблемам с денежными потоками для владельцев, поскольку арендная плата устанавливалась бы в договоре. Более того, сроки погашения большинства офисных кредитов Frost, судя по всему, выходят за пределы 2026 года, что ограничивает риски рефинансирования/продажи на жестком рынке. Среднее соотношение кредита к стоимости офисного портфеля около 50% обеспечивает дополнительную подушку безопасности. Учитывая, что с точки зрения истории андеррайтинга у банка, как правило, дела идут лучше, чем у конкурентов, меня сейчас это не особенно беспокоит.

С чем банк «боролся», так это с расходами. Операционные расходы выросли примерно на 14% в годовом исчислении в третьем квартале, а за девятимесячный период они выросли примерно на 16%. Это, очевидно, сдерживает рост доходов до резервирования, особенно в свете вышеупомянутых препятствий для ЧПД. «Борьба» — не совсем правильное слово, отсюда и кавычки, поскольку Frost расширяет свою деятельность на таких рынках, как Остин и Даллас, что отчасти является причиной высокого роста расходов. В долгосрочной перспективе это сослужит банку хорошую службу, но, возможно, в этом году оно приобрело немного большую значимость из-за препятствий в доходах, с которыми столкнулась отрасль.

Учитывая это, я думаю, что перспективы роста Frost значительно выше среднего. У него есть доля депозитов номер один на своем внутреннем рынке в Сан-Антонио, но на крупных рынках, таких как Даллас/Форт-Уэрт, Остин и Хьюстон, ее позиция падает до диапазона 4-6. Усилия по расширению на этих рынках могут поддержать хороший долгосрочный рост, значительно опережающий местный ВВП.

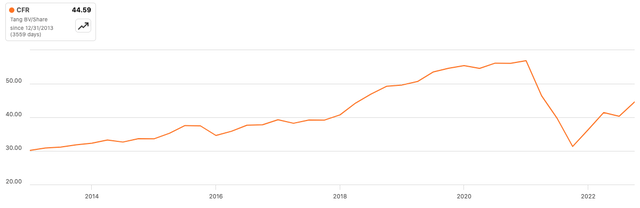

Ранее компания Cullen/Frost демонстрировала рост материальной балансовой стоимости на акцию («TBVPS») высокими однозначными цифрами в годовом исчислении. Он сильно упал из-за накопления убытков по линии AOCI, что связано с нереализованными потерями в его портфеле инвестиционных ценных бумаг AFS. Это была горячая тема на протяжении последних нескольких кварталов, но по разным причинам (например, характер депозитной базы, уровень ликвидности и т. д.) здесь это не является серьезной проблемой. С течением времени оно также исправится при прочих равных условиях. Наряду с планами расширения банка и основными перспективами роста, я вижу, что это будет способствовать уверенному двузначному годовому росту TBVPS в ближайшие годы. Я не думаю, что за это пришлось платить премию в 1,9 раза по коэффициенту TBVPS без учета AOCI, учитывая прибыльность Каллена / Фроста. Это сделало бы акции примерно на 15-20% недооцененными при текущей котировке в 99 долларов, и я был бы покупателем до отметки примерно в 110 долларов за акцию.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")