: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Рост доходов ABM Industries Incorporated (NYSE:ABM) может столкнуться с препятствиями, поскольку более медленное, чем ожидалось, восстановление заполняемости офисов должно продолжать приводить к снижению заказов на выполнение работ, а также существует потенциал для сокращения площади недвижимости со стороны корпораций. Кроме того, краткосрочные проблемы, связанные с задержкой начала проектов в сегменте технических решений, также должны отрицательно повлиять на рост выручки. Кроме того, хотя сегмент «Образование» выиграл от перехода от онлайн-обучения к 100% очному обучению, я считаю, что эта тенденция уже себя зарекомендовала, и рост в этом сегменте также должен замедлиться. Сегменты компании «Авиация», «Производство и дистрибуция» демонстрируют хороший рост благодаря сдерживаемому спросу на отдых и деловые поездки на аэрокосмическом рынке, а также благоприятной тенденции к переориентации на производственном конечном рынке, но я не ожидаю, что они компенсируют краткосрочные препятствия в других сегментах. Перспективы рентабельности также неоднозначны, поскольку выгоды от инициатив компании в области повышения производительности, вероятно, будут компенсированы сокращением объемов заемных средств, что приведет к стабилизации рентабельности в ближайшей и среднесрочной перспективе. Хотя оценка ниже исторической, учитывая краткосрочные препятствия для доходов и смешанные перспективы рентабельности, я даю нейтральный рейтинг акций.

Анализ доходов и перспективы

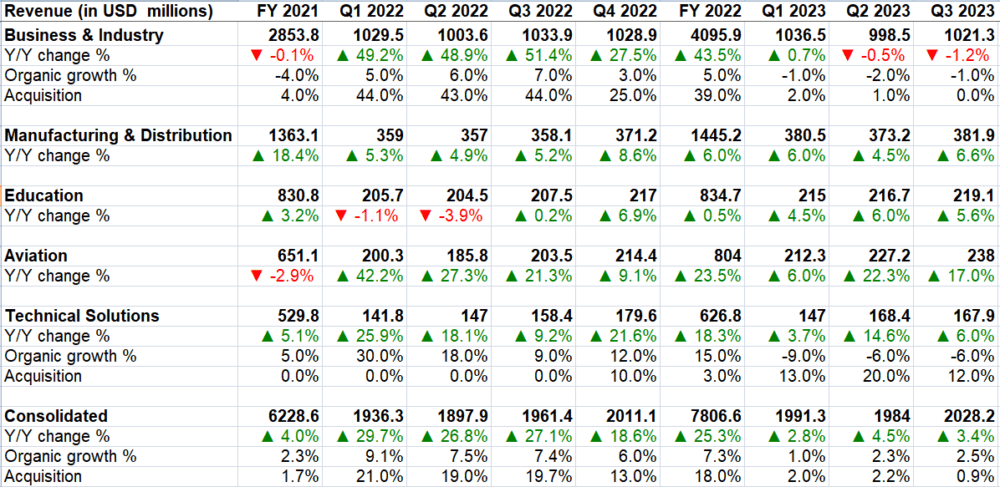

За последние несколько лет компания продемонстрировала хороший рост, чему способствовало восстановление после пандемии, а также слияния и поглощения. Однако в последние кварталы рост замедлился до однозначных цифр из-за более медленной, чем ожидалось, тенденции возвращения в офисы, что негативно повлияло на заполняемость офисов. В третьем квартале 2023 года в сегменте бизнеса и промышленности (B&I) компании наблюдалось снижение выручки на 1,2% по сравнению с аналогичным периодом прошлого года, главным образом из-за снижения спроса на рынке коммерческих офисных помещений. Однако это было компенсировано ростом в других сегментах. Выручка сегмента «Производство и дистрибуция» (M&D) компании выросла на 6,6% г/г, выручка сегмента «Образование» выросла на 5,6% г/г, а выручка авиационного сегмента выросла на 17% г/г. Выручка сегмента технических решений (ATS) выросла на 6% по сравнению с прошлым годом, чему способствовал рост на 12% благодаря приобретению RavenVolt (завершенному в 2022 году), что частично компенсировалось снижением органической выручки на 6%. В консолидированном выражении рост выручки на 3,4% в годовом исчислении включал увеличение органической выручки на 2,5% и вклад в размере 0,9% от приобретения RavenVolt.

Заглядывая в будущее, прогноз доходов компании неоднозначен с ее крупнейшим сегментом бизнеса и промышленности (B&I), на который приходится более половины ее доходов и прибыли, который, как ожидается, останется под давлением, в то время как тенденции в производстве и дистрибуции, а также в авиации остаются стабильными. Подразделение технических решений компании также сталкивается с некоторыми препятствиями в краткосрочной перспективе, но долгосрочные перспективы обнадеживают.

В сегменте бизнеса и промышленности тенденция возвращения в офисы оказалась не такой сильной, как ожидали многие корпорации. Таким образом, количество дней в неделю, которые сотрудники проводят в своем офисе, по-прежнему остается низким, и это влияет на объем заказов на услуги, зависящий от плотности офиса.

Однако я верю, что худшее еще впереди. Поскольку плотность сотрудников продолжает снижаться, вполне вероятно, что корпорации начнут сокращать площадь своей недвижимости, что приведет к истечению срока аренды некоторых офисов. Это должно оказать еще более существенное влияние на сегмент B&I компании по сравнению с сокращением заказов на выполнение работ. Таким образом, я ожидаю продолжения давления в этом сегменте в краткосрочной и среднесрочной перспективе, и выручка сегмента может еще больше снизиться.

С другой стороны, компания видит хорошие результаты в сегменте производства и сбыта. Учитывая недавнюю тенденцию к переносу производственных мощностей, стимулируемую федеральным стимулированием со стороны CHIPS, Законом о науке и Законом о снижении инфляции, ожидается, что конечный рынок обрабатывающей промышленности продолжит укрепляться как в ближайшем, так и в долгосрочной перспективе. Компания сосредоточена на диверсификации этого бизнеса и расширении своего бизнеса с клиентами в производственной, полупроводниковой и биофармацевтической отраслях, что должно способствовать росту.

Еще один сегмент, в котором наблюдается хорошая сила, — это авиация, и нетрудно понять, почему. После возобновления работы наблюдается значительный неудовлетворенный спрос на отдых и деловые поездки, что помогает ABM. Компания также продолжает завоевывать новые позиции и осуществлять перекрестные продажи дополнительных линеек продукции существующим клиентам, что должно способствовать дальнейшему росту этого бизнеса.

В сегменте образования компании также наблюдается хороший рост, обусловленный переходом от онлайн-обучения к очному обучению. За последние несколько кварталов в этом сегменте наблюдался средний однозначный рост. Однако, поскольку мы уже вернулись к почти 100% очному обучению, я считаю, что в ближайшие кварталы рост должен нормализоваться, поскольку сравнения станут жесткими.

Наконец, хотя у компании есть хорошие среднесрочные и долгосрочные возможности в сегменте технических решений (ATS), поскольку глобальный спрос на инфраструктуру зарядки электромобилей и микросети, особенно системы хранения аккумуляторов, остается высоким, в краткосрочной перспективе существуют некоторые препятствия. Компания наблюдает некоторые задержки, связанные с местными разрешениями и проблемами с коммунальными службами, которые влияют на развертывание крупномасштабных систем хранения аккумуляторов. Эти системы являются относительно новыми, и местные органы власти не привыкли выполнять требования этих проектов, что приводит к задержке выдачи разрешений. Кроме того, в третьем квартале 23 финансового года компания также столкнулась с задержкой в развертывании инфраструктуры зарядки электромобилей у одного из своих крупных клиентов-автодилеров, что, как ранее ожидалось, ускорит развертывание во второй половине 23 финансового года. Хотя эти факторы являются препятствием, я считаю, что они носят лишь временный характер, и среднесрочные и долгосрочные перспективы бизнеса компании в сфере технологических решений остаются хорошими.

В целом, если мы посмотрим на компанию, я считаю, что спад в сегменте B&I должен усилиться в ближайшие кварталы. Это в сочетании с краткосрочными препятствиями в бизнесе технологических решений, а также замедлением роста образовательного бизнеса (который уже получил выгоду от 100% очного обучения) должно более чем компенсировать продолжающееся усиление авиационного, производственного и дистрибьюторского бизнеса. За первые 9 месяцев 23 финансового года компания продемонстрировала низкий однозначный рост. Я считаю, что в ближайшие кварталы его рост может стать отрицательным.

Маржинальный анализ и перспективы

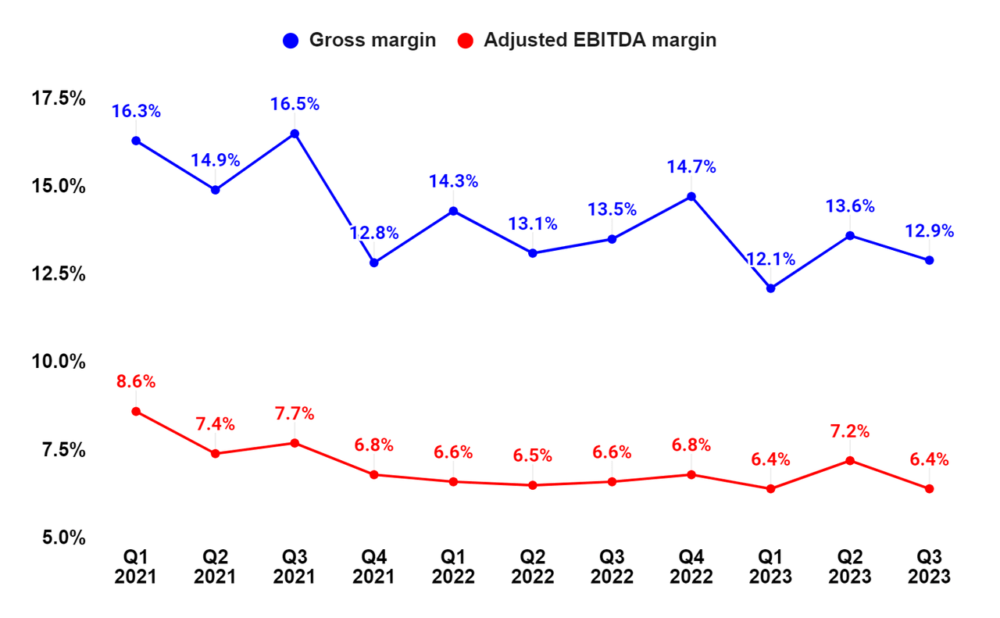

В третьем квартале 2023 финансового года на прибыль компании негативно повлияла неэффективность, связанная с задержками проектов, снижением объемов B&I и сокращением заказов на выполнение работ с более высокой прибылью. Инициативы по экономии затрат частично компенсируют эти факторы. Это привело к снижению валовой рентабельности и скорректированной рентабельности EBITDA на 60 б.п. и 20 б.п. по сравнению с прошлым годом соответственно. По сегменту операционная маржа B&I снизилась на 30 б.п. в годовом исчислении, M&D снизилась на 60 б.п. в годовом исчислении, а ATS снизилась на 290 б.п. в годовом исчислении. С другой стороны, операционная рентабельность сегментов «Образование» и «Авиация» увеличилась на 30 б.п. в годовом исчислении и 20 б.п. в годовом исчислении соответственно.

Компания предпринимает множество шагов в рамках своей «Инициативы ELEVATE» для повышения производительности труда и сокращения затрат. Некоторые инициативы включают развертывание облачной ERP-системы в рамках ABM и использование инструментов производительности и оптимизации рабочей силы компании, которые обеспечивают расширенную аналитику уровней производительности в различных командах. По словам руководства, использование инструмента повышения производительности привело к увеличению валовой прибыли на 10 % на тех должностях, где этот инструмент применялся в пилотном режиме. Поскольку эти решения будут внедрены в ABM, они должны повысить прибыль в долгосрочной перспективе.

Однако я не думаю, что они смогут компенсировать краткосрочные препятствия, связанные с сокращением объемов кредитования, особенно в сегменте B&I. Когда руководство представило свои инициативы ELEVATE в конце 2021 года, у них была целевая маржа скорректированной EBITDA на 7% на 25 финансовый год. Однако с тех пор многое изменилось, и спад на рынке офисной недвижимости стал большим негативным сюрпризом, учитывая присутствие ABM на этом рынке. Поэтому я не вижу, чтобы компания достигла этой цели к 2025 финансовому году. Я ожидаю стабильной рентабельности в краткосрочной и среднесрочной перспективе, поскольку инициативы компании по повышению производительности компенсируются сокращением объемов заемных средств.

Оценка и заключение

Акции ABM в настоящее время торгуются на уровне 12,04x консенсус-прогноза EPS на 24 финансовый год и 12,45x консенсус-прогноза EPS на 25 финансовый год, что ниже среднего форвардного P/E компании в 15,19x за последние 5 лет.

Хотя оценка ниже исторической, мне не нравится краткосрочный прогноз выручки компании, поскольку препятствия, возникающие из-за сохраняющейся слабости в сегменте B&I, краткосрочных проблем в сегменте технических решений и замедления роста в сегменте образования, компенсируют рост в сегменте авиации, производства и дистрибуции. Перспективы рентабельности также смешаны с сокращением объема заемных средств, особенно в сегменте B&I, что нивелирует выгоды от инициатив компании по повышению производительности. Таким образом, учитывая краткосрочные проблемы с доходами и маржой, у меня нейтральный рейтинг, несмотря на низкие оценки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")