: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Мы приписываем Legacy Housing Corporation (NASDAQ:LEGH) рекомендацию «Покупать» на обратной стороне

1) Привлекательное расположение среди жилья начального уровня с розничной ценой на жилье менее 180 000 долларов США.

2) Возможность роста, поскольку компания в основном базируется на юге США и исторически имела около 3000+ средних продаж домов, а текущие проблемы на рынке жилья могут стимулировать рост, поскольку потребители гонятся за доступностью.

3) Устойчивый профиль рентабельности по сравнению с аналогами, обусловленный жестким контролем затрат и способностью переложить любой скачок затрат на конечных потребителей.

4) Сильный рост кредитного портфеля, который в значительной степени лишен рисков в результате более низкой подверженности потребительскому кредитному портфелю, который также продемонстрировал рост на фоне снижения количества заявок на ипотеку до десятилетних минимумов.

История компании

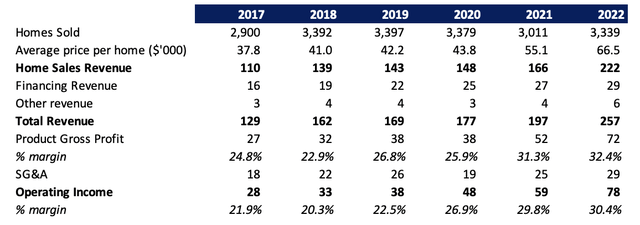

Legacy Housing Corporation является пятым по величине застройщиком домов, специализирующимся на строительстве крошечных домов начального уровня под брендом Legacy, который распространяется через сеть независимых розничных продавцов и магазинов, принадлежащих компании, а также напрямую в сообществах, занимающихся производством домов. Ее деятельность осуществляется в основном на юге США, предлагая клиентам широкий выбор вариантов небольшого жилья площадью от 395 до 2700 кв. футов с ценами на жилье от 33 000 до 180 000 долларов. Компания продает около 3400 домов ежегодно, причем доля Техаса составляет более 50% от общего числа проданных домов. Компания также предоставляет финансирование потребителям и сообществам промышленных домов, которые, в свою очередь, сдают в аренду конечным потребителям. Кроме того, компания также предоставляет финансирование запасов широкому кругу своих независимых ритейлеров.

Исторический послужной список

Компания Legacy Housing имела стабильный послужной список по количеству новых домов, продаваемых ежегодно, при этом исторический средний показатель за последние несколько лет колебался около отметки в 3300. Однако росту выручки способствовал скачок средних цен после пандемии в результате ограничений со стороны предложения, что позволило им зафиксировать рост выручки на 12% и 34% в 2021 и 2022 годах соответственно. Доходы от финансирования продолжают расти, выражаясь низкими двузначными числами, поскольку руководство продолжает проявлять осмотрительность в увеличении своего кредитного портфеля. Компания в значительной степени смогла сохранить свою высокую валовую прибыль, поскольку на протяжении всей своей истории ей приходилось брать на себя большую часть инфляции себестоимости. Компании также удалось выстоять во время спада, вызванного пандемией COVID-19, и резко восстановиться после рекордно низких процентных ставок, которые стимулировали продажи новых домов. В 2021 и 2022 годах значительный скачок цен вместе с преодолением инфляции издержек помог им добиться рекордной рентабельности на уровне 40%+. Это в сочетании с жестким контролем затрат и операционной эффективностью помогло им добиться высокой операционной рентабельности, которая колебалась в районе отметки 30%.

Сильный доход за третий квартал

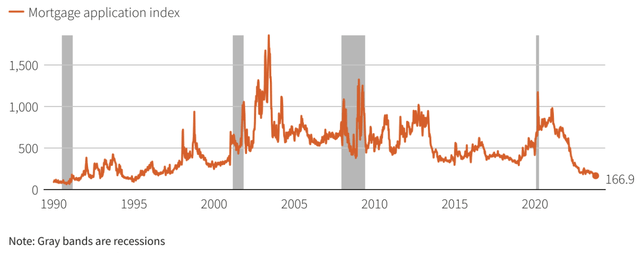

Компания отчиталась о сильных результатах в третьем квартале: выручка снизилась на 13% г/г до $50 млн, что немного ниже консенсус-ожиданий в $53 млн. Объемы снизились на 23% в годовом сопоставлении до 582 проданных домов в результате общего снижения объемов продаж в отрасли, однако снижение было более резким, чем снижение на 15% и 14% во втором и первом квартале соответственно. Выручка на проданную единицу продукции составила $63,6 тыс., что на ~2% ниже по сравнению с аналогичным периодом прошлого года, но несколько выше в последовательном выражении ($62,4 тыс. во втором квартале и $63,0 тыс. в первом квартале). Выручка от продукции снизилась на 24% по сравнению с аналогичным периодом прошлого года, главным образом, из-за снижения объемов продаж и несколько более низких цен реализации за единицу продукции. Процентные доходы выросли на 26% в годовом сопоставлении, главным образом, за счет увеличения портфеля облигаций МХП (рост на 26% с начала года), а также портфеля потребительских кредитов (рост на 9% с начала года). Это также происходит в то время, когда заявки на ипотеку находятся на самом низком уровне за последние три десятилетия в результате значительного роста ставок по ипотечным кредитам, достигающих отметки в 8%, а также снижения доступности жилья. Относительный рост демонстрирует способность компании расширять свой кредитный портфель, а также надлежащим образом управлять рисками, поскольку спрос на доступное жилье продолжает расти.

Маржа валовой продукции увеличилась на 100 б.п. в годовом сопоставлении до 32,9% благодаря снижению затрат на строительство, сохраняющейся инфляции заработной платы и напряженности на рынке труда, что свидетельствует о способности компании управлять расходами, несмотря на снижение объемов. Коммерческие и административные расходы снизились на 9% в годовом сопоставлении в результате снижения гарантийных расходов, а также других прочих расходов. Коммерческие и административные расходы сократились на 60 б.п. в годовом сопоставлении в результате жесткого контроля над расходами, что было частично компенсировано жесткими фиксированными расходами на фоне снижения выручки. Это привело к тому, что операционная прибыль подскочила на 13% в годовом исчислении, а рентабельность значительно выросла почти на 9 процентных пунктов. В целом компания сообщила, что прибыль на акцию составила $0,66, что на 10% больше по сравнению с аналогичным периодом прошлого года, что превзошло консенсус-прогноз, установленный на уровне $0,58.

Мы ожидаем, что объемы продаж в четвертом квартале снизятся в основном на 15% в годовом сопоставлении, что соответствует спаду, наблюдавшемуся в течение последних нескольких кварталов после того, как компания получила более убедительные данные о продажах по дилерскому финансированию в октябре, а также сильный отклик на осеннюю роуд-шоу. Мы ожидаем, что рентабельность валового продукта составит около 33%, при неизменном последовательном уровне, на фоне стабильных объемов и отсутствия существенного влияния на дефляцию рабочей силы и затрат в квартальном выражении. Мы ожидаем, что коммерческие и административные расходы останутся на прежнем уровне по сравнению с аналогичным периодом прошлого года, но будут последовательно расти по мере снижения выручки, а коммерческие и административные расходы в основном останутся на одном уровне. Это повысит операционную рентабельность как в годовом, так и в последовательном выражении, и мы также ожидаем, что прибыль на акцию составит $0,72, что немного выше консенсус-ожиданий на уровне $0,67.

Баланс остается гибким: остаток денежных средств компании составляет $0,5 млн, а также $13 млн, полученных от кредитных средств. Кроме того, компания закрыла еще одну кредитную линию RCF с Prosperity Bank на сумму $50 млн, обеспеченную потребительской дебиторской задолженностью, что обеспечит дополнительную гибкость.

Оценка

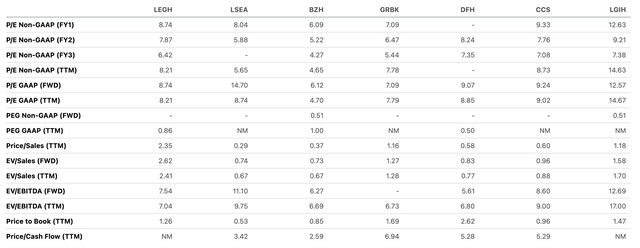

LEGH торгуется с коэффициентом Fwd P/E 8,7x, что ниже его долгосрочного среднего значения, составляющего более ~10x. Однако в относительном выражении акции компании в основном торгуются на уровне среднего показателя ее аналогов, равного 8,6x. Кроме того, по балансовой цене компания торгуется с небольшим дисконтом к среднему показателю аналогов (1,3x против 1,4x).

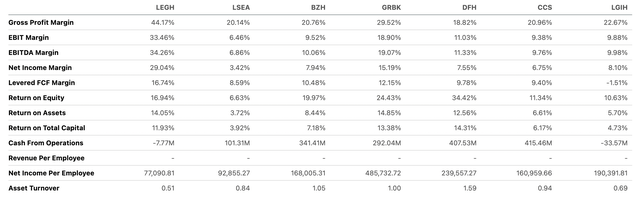

Тем не менее, компания имеет значительно высокую операционную рентабельность и чистую прибыль по сравнению с аналогами.

Мы считаем, что, учитывая более высокую операционную рентабельность, компания заслуживает премии по сравнению с аналогами. Мы приписываем премию в 20% к целевому мультипликатору и оцениваем LEGH на уровне 10,3x Fwd P/E и тем самым приписываем целевую цену в $30. Начните с покупки.

Рейтинг Quant от Seeking Alpha также присваивает рейтинг «Покупать» на фоне сильной динамики прибыли, положительного ценового движения, а также относительной недооценки.

Риски для рейтинга

Риски для рейтинга включают

1) Длительный экономический спад в результате стабильно высоких ставок по ипотечным кредитам может привести к значительному ухудшению спроса.

2) Валовая прибыль может снизиться в результате более высоких затрат на строительство и затрат на рабочую силу.

3) Сегмент финансирования может оказать негативное влияние в случае резкого роста ставок дефолта на фоне текущего экономического спада.

Последние мысли

Мы считаем, что LEGH имеет идеальные возможности для роста в сфере доступного жилья, предоставляя дома начального уровня, поскольку рекордные ставки по ипотечным кредитам и низкий уровень перепродажи продолжают снижать доступность жилья. Несмотря на краткосрочную неопределенность на рынке жилья, мы считаем, что компания находится в идеальном положении со своим ценным предложением и извлекает выгоду из своего роста, вступающего в 2024 год, за счет завершения предложений по общественным предложениям в Дель-Валле или округе Бастроп, а также восстановления продаж своей продукции. через независимых ритейлеров, и ожидается, что в 2024 году их число вырастет до уровня более 3000. Кроме того, его устойчивый профиль операционной рентабельности по сравнению с аналогами, возможности масштабирования и привлекательное позиционирование обеспечивают благоприятное вознаграждение за риск для долгосрочных инвесторов. Начните с покупки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")