: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор бизнеса

Apogee Enterprises (NASDAQ:APOG) — производитель архитектурного стекла и металлических стеклянных рам. Компания также предоставляет услуги по установке стекол в зданиях. Четырьмя основными бизнес-сегментами компании являются системы архитектурного каркаса, архитектурное стекло, архитектурные услуги и крупномасштабные оптические технологии (LSO). Компания провела обширный стратегический анализ своего бизнеса в 2022 финансовом году и с тех пор переориентировала свое внимание на премиальные предложения с более высокой маржой и прибыльностью. Наряду с премизацией компания APOG перезапустила бережливое производство и непрерывное совершенствование с использованием системы управления Apogee (AMS). Благодаря внедрению AMS мы видим потенциал для значительного повышения производительности и дальнейшего повышения рентабельности в течение следующих нескольких лет. APOG намерена продолжить свою новую стратегию в течение следующих нескольких лет и установить финансовые цели на 2025 финансовый год, включая 1) рентабельность инвестированного капитала (ROIC) более 12%; 2) операционная маржа более 10%; и 3) рост доходов более чем в 1,2 раза превышает рост всего рынка нежилого строительства.

Apogee работает в четырех разных сегментах.

Архитектурное стекло (AG)

На его долю приходится 19% общего объема продаж. Этот сегмент покрывает и производит высококачественное стекло, используемое в оконных и стеновых системах по индивидуальному заказу в коммерческих зданиях. Стекольный бизнес, работающий под брендом Viracon, уже давно является лидером отрасли. Он имеет репутацию производителя качества и обслуживания, глубоко укоренившиеся отношения с клиентами и влиятельными лицами, а также широкий спектр возможностей. Несмотря на эти положительные характеристики, сегмент стекла уже давно отстает от своего потенциала. Показатели рентабельности сегмента исторически были низкими: операционная рентабельность колеблется в диапазоне однозначных цифр от низкого до среднего. Цель APOG — добиться повышения рентабельности в диапазоне от десяти до пятнадцати процентов.

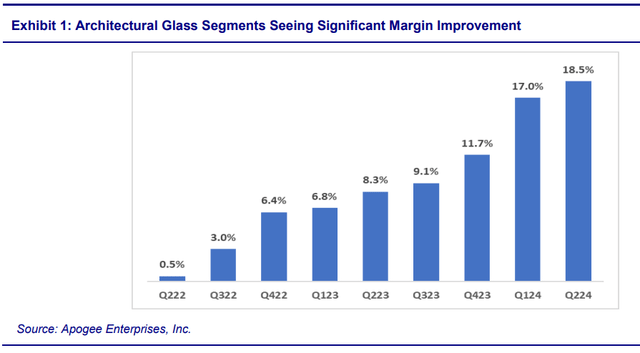

Для достижения этой цели сегмент AG принял новую стратегию, ориентированную на премиальный сегмент рынка. Этот сдвиг в фокусе рынка привел к более благоприятной структуре продаж, улучшению цен и появлению новых возможностей роста. Наряду с премизацией сегмент AG сосредоточился на повышении затрат и производительности. Прогресс в реализации этой стратегии очевиден в финансовых результатах, поскольку сегмент AG продемонстрировал впечатляющий прирост прибыли, что позволило компании стать экономическим лидером.

Архитектурные каркасные системы (AF)

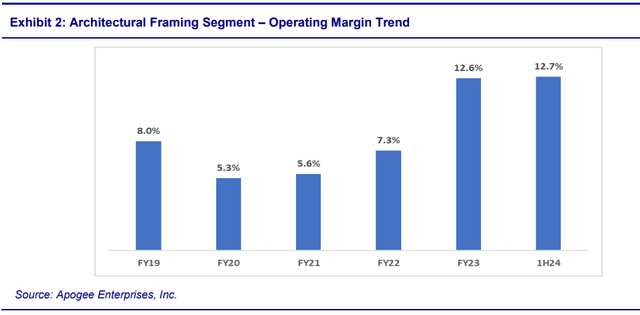

Этот сегмент является крупнейшим поставщиком, на долю которого приходится 45% общего объема продаж, и является вертикально интегрированным поставщиком алюминиевых окон, навесных стен, витрин и входных систем. AF имеет одиннадцать производственных предприятий, расположенных в США и Канаде, но в последние несколько лет их показатели были хуже. APOG отметила, что ее приоритетом является увеличение рентабельности AF до двузначных цифр. Для поддержки этой цели были объявлены инициативы по сокращению затрат и реорганизации, и сейчас мы начинаем видеть положительные результаты. Как видно из рисунка 2, операционная рентабельность AF увеличилась до двузначных цифр, что соответствует целевому диапазону руководства в 9–12%.

Крупномасштабные оптические технологии (LSO)

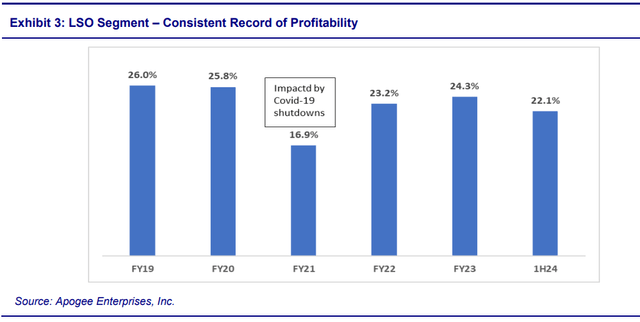

Сегмент производит стекло и акрил с покрытием, главным образом, для использования в индивидуальных рамах для фотографий, музейных рамах, декоре стен и других выставочных целях. В 2023 финансовом году на этот сегмент приходилось около 7% общего объема продаж. Сегмент демонстрировал стабильную прибыльность на протяжении последних пяти лет. Скорректированная операционная рентабельность превысила 20%, что соответствует долгосрочной цели руководства в размере 20%+ рентабельности.

Архитектурные услуги (AS)

На долю этого сегмента приходится 29% продаж. Он предоставляет технические услуги и услуги по управлению проектами по установке строительного стекла и систем навесных стен. Интеграция бизнеса Sotawall в сегмент AS от AF (Architectural Framing) повлияет на прибыль в ближайшем будущем. В портфеле Sotawall есть низкорентабельные проекты.

Инвестиционная диссертация

Apogee Enterprises — ведущий поставщик высококачественных изделий из стекла и акрила для рынка нежилого строительства. Инициативы Компании по повышению рентабельности дают хорошие результаты. Результаты последних кварталов 2:24 подтверждают прогресс, достигнутый руководством в репозиционировании Компании и повышении прибыльности.

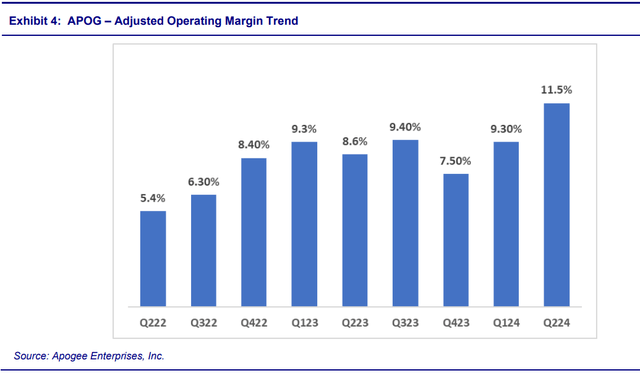

APOG продемонстрировала рост выручки и прибыли во втором квартале 24 года, операционную рентабельность на уровне 11,5% и сильный квартальный денежный поток, причем денежные средства от операционной деятельности значительно превысили показатели второго квартала прошлого года. Эти улучшенные финансовые результаты подкреплены улучшением операционной деятельности во всех сегментах. Сегмент архитектурного стекла продолжил впечатляющий рост, продемонстрировав последовательный рост рентабельности восьмой квартал подряд. Мы видим возможности для повышения рентабельности в других сегментах (таких как архитектурные услуги), что может подтолкнуть APOG к целевому показателю операционной рентабельности в 10%+. Мы ожидаем, что операционная рентабельность Архитектурных услуг увеличится во втором полугодии по сравнению с первым полугодием, в первую очередь за счет продвижения работ по активным проектам.

На Дне инвестора в ноябре 2021 года APOG установила трехлетние финансовые цели по рентабельности инвестированного капитала (ROIC), операционной рентабельности и росту выручки. Компания уверенно движется к достижению каждой из этих целей. ROIC в 23 финансовом году достиг 13,8%, превысив целевой показатель APOG более чем на 12%. Фактически, рентабельность инвестиций в капитал всех четырех сегментов превысила 12%, что стало первым для Компании за многие годы. Операционная маржа увеличилась до 8,7%, что является значительным прогрессом в достижении цели в 10% с лишним всего за один год трехлетнего плана. Кроме того, общий рост выручки превысил темпы роста рынка нежилого строительства.

Мы уверены, что АПОГ сможет достичь этих целей, учитывая ее опытное руководство. Команда лидеров имеет опыт управления и динамичную экосистему профессионалов с глубокими знаниями в предметной области. Баланс APOG остается сильным, коэффициент левериджа составляет всего 0,7x. Мы прогнозируем свободный денежный поток на 2024 год на уровне $74,7 млн. Таким образом, учитывая значительно возросшую прибыльность и сильный денежный поток, мы видим растущий потенциал для оппортунистических слияний и поглощений в будущем.

Повышение рентабельности в сегменте архитектурного стекла

Нас воодушевляет прибыльность APOG, которая в настоящее время демонстрирует признаки постоянного улучшения благодаря нескольким инициативам, направленным на оптимизацию занимаемой территории, улучшение структуры затрат и совершенствование стратегии продукта/ценообразования. Некоторые из ключевых действий, предпринятых APOG, включают закрытие площадок, интеграцию цепочки поставок, консолидацию бэк-офиса и стандартизацию продукции. Перелом, который начался в 2021 году, возглавил сегмент архитектурного стекла (AG). В прошлом операционная рентабельность сегмента AG выражалась низкими однозначными цифрами. Однако теперь эта маржа значительно выросла до двузначных цифр в результате последовательного улучшения маржи в течение восьми кварталов подряд. За последние 18 месяцев сегмент AG изменил свое позиционирование и теперь сосредоточен на производстве дифференцированного стекла с более высокой добавленной стоимостью, которое требует более высоких цен и прибыльности. Эта стратегическая трансформация была хорошо очевидна в результатах за второй квартал 24 года. Выручка AG выросла более чем на 25% до $97,2 млн, а операционная рентабельность увеличилась до 18,5% (рост на 1020 базисных пунктов по сравнению с аналогичным периодом прошлого года). Мы отмечаем, что высокая рентабельность сегмента AG, наблюдавшаяся во втором квартале 2024 года, может оказаться неустойчивой, и мы ожидаем, что рентабельность AG вернется к целевому диапазону Компании в 10-15%. Этот результат по-прежнему означает значительное улучшение прибыльности по сравнению с 24 месяцами назад, когда маржа колебалась в пределах однозначных цифр.

Мы видим возможности для повышения рентабельности в других сегментах (таких как архитектурные услуги), что может подтолкнуть APOG к целевому показателю операционной рентабельности в 10%+. Мы ожидаем, что операционная рентабельность Архитектурных услуг увеличится во втором полугодии по сравнению с первым полугодием, в первую очередь за счет продвижения работ по активным проектам. Хотя рентабельность архитектурных услуг улучшится в течение года, руководство ожидает, что она, скорее всего, не достигнет целевого диапазона в семь-девять процентов на финансовый год.

В 2024 финансовом году мы ожидаем солидного роста, поскольку компания получит больше выгод от своих усилий по реструктуризации. Ожидается, что операционная рентабельность составит 9,7% по сравнению со скорректированной маржой в 8,7% в 2023 финансовом году. Мы полагаем, что рентабельности в 2025 финансовом году будет способствовать дальнейшая производительность и инициативы по системе управления Apogee (AMS) с улучшенным портфолио проектов и услуг, а также постоянный упор на улучшение структуры продаж. Однако более высокие процентные ставки, потенциальная нехватка кредитов и общая экономическая слабость продолжают оставаться препятствиями.

Растет быстрее рынка нежилого строительства

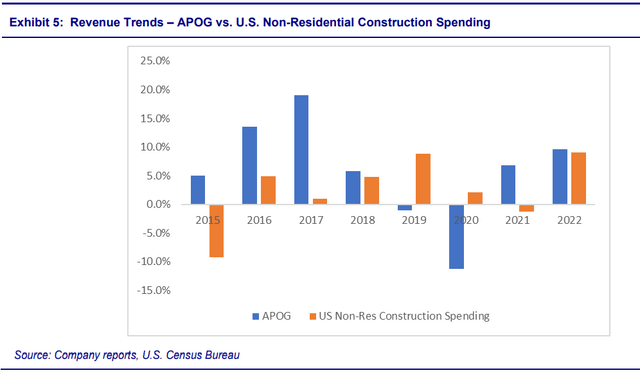

Большая часть роста доходов APOG в конечном итоге будет связана со здоровьем рынка нежилого строительства. На диаграмме ниже показан рост доходов APOG с 2015 по 2022 год по сравнению с ростом расходов на строительство нежилого жилья в США. Диаграмма ясно показывает, что APOG демонстрировал больший рост, чем рынок, на протяжении большей части этих лет. Мы связываем большую часть этого более быстрого роста по сравнению с отраслью как с ростом акций, так и с ориентацией компании на поставку более производительных продуктов требовательной клиентской базе. APOG стремится улучшить показатели компании в будущем, стремясь расти как минимум на 20% быстрее, чем общий рынок нежилого строительства.

Расходы на нежилое строительство в США выросли на 17,9% в годовом исчислении за первые восемь месяцев 2023 года. Но есть ожидания, что они могут снизиться до конца года. Этот результат отразился на объемах невыполненной работы по кадрам и услугам, которые последовательно сокращались. В Framing отставание сократилось до $197 млн с $221 млн, а в Services — до $674 млн с $709 млн. Таким образом, в течение всего 24 финансового года APOG прогнозирует рост продаж на неизменном или слегка снижающемся уровне, что неудивительно, учитывая циклический характер бизнеса, в котором ожидаются спады.

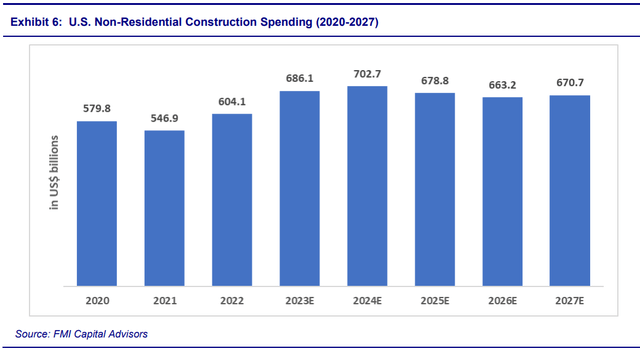

Большие рыночные возможности

По данным FMI Capital Advisors, ожидается, что к 2027 году стоимость нежилого строительства в США достигнет примерно 670 миллиардов долларов. Однако APOG в основном сосредоточена на остеклении части отрасли нежилого строительства, размер которой составляет почти 14 миллиардов долларов. Но благодаря новой стратегии, обнародованной в 2021 году, мы видим для APOG смежные возможности, которые могут позволить ей получить доступ к более крупному пулу в 670 миллиардов долларов. Нежилое строительство может включать такие сегменты, как строительство жилья, офисов, коммерческих зданий, здравоохранения и образования. В целом строительная отрасль США связана с общим экономическим благополучием страны.

Хотя общий прогноз рынка нежилого строительства остается мягким на фоне более высоких процентных ставок, мы считаем, что есть отдельные сектора, которые будут показывать лучшие или худшие результаты, чем совокупные, в зависимости от их микроэкономических условий.

По данным FMI, общий объем нежилого строительства в США, как ожидается, увеличится на два процента в 2024 году, а затем снизится на три и два процента соответственно в 2025 и 2026 годах. В этом сегменте более мелкие сектора частного нежилого строительства держатся немного лучше, чем общая категория, и, вероятно, превзойдут ее. Эти более мелкие сектора включают образование, здравоохранение, общественную безопасность, транспорт и связь.

Здравоохранение остается стабильным и, как ожидается, продолжит расти в диапазоне однозначных цифр до 2025 года, чему способствует старение населения. Связь возрождается, поскольку потребуются более быстрые и надежные сети для удовлетворения растущего использования искусственного интеллекта и других предложений облачных сервисов, Интернета вещей и виртуальных офисов, а также потребностей в обучении и развлечениях. Ожидается, что до 2027 года расходы на строительство коммуникаций будут расти в диапазоне от среднего до однозначного числа. Транспорт является одним из самых быстрорастущих рынков, причем прогнозируется двузначный рост до 2025 года. Ожидается, что железнодорожный транспорт/транзит будет лидировать в росте инвестиций в транспорт, увеличение промышленного строительства и портовой деятельности. Частное образование увеличилось вместе с увеличением спроса на частные школы и детские сады, что должно еще больше поддержать рост расходов на строительство в течение следующих нескольких лет в образовательном секторе. Общественная безопасность – еще одна область, в которой наблюдается рост, поддерживаемый государственными расходами. В целом, эти сектора должны стимулировать общую частную строительную деятельность в сфере нежилого жилья.

APOG через свои сегменты «Архитектурный каркас», «Услуги» и «Стекло» действительно обслуживает эти отрасли, которые растут быстрее, чем рынок в целом, и поэтому должны извлечь выгоду из этого воздействия.

Инвестиционные риски

- Циклический характер коммерческой строительной деятельности является ключевым риском. Длительный и существенный спад активности в сфере нежилого строительства может отрицательно повлиять на APOG.

- Общий прогноз рынка нежилого строительства в краткосрочной перспективе остается слабым на фоне более высоких процентных ставок, которые могут снизить спрос на продукцию и услуги APOG и повлиять на прибыльность. Мы рассматриваем это как краткосрочный риск для нашего тезиса об увеличении рентабельности. Однако ожидается, что отдельные сектора частного рынка нежилой недвижимости, такие как здравоохранение, образование и транспорт, будут показывать лучшие результаты и могут в некоторой степени смягчить влияние замедления темпов роста на APOG.

- Рост затрат на сырье для алюминия, стекла, красок и других материалов, используемых в производстве, может повлиять на прибыль и рентабельность.

- Неспособность интегрировать приобретения может отрицательно повлиять на операционные результаты. Кроме того, растущая интенсивность конкуренции может оказать давление на ценообразование и повлиять на прибыль.

Оценка

Мы оцениваем APOG, используя компании-аналоги в отрасли (коэффициенты цена/прибыль и EV/EBITDA), а также нашу оценку дисконтированного денежного потока (DCF) для определения справедливой целевой цены компании.

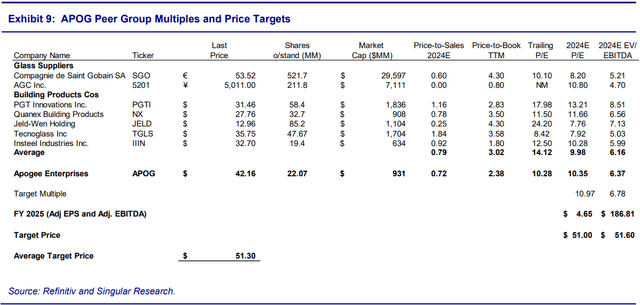

Для нашей коллегиальной оценки мы собрали группу публичных компаний, которые занимаются поставками строительной продукции. В группу аналогов входят Compagnie de Saint Gobain, AGC, PGT Innovations (PGTI), Qanex Building Products (NX), Jeld-Wen (JELD), Tecnoglass (TGLS) и Insteel Industries (IIIN). Мы также включили две международные компании по производству стекла — Cie de Saint-Gobain и AGC Inc. Мы оцениваем APOG, используя комбинацию коэффициентов P/E и EV/EBITDA, и применяем эти коэффициенты к нашему прогнозу на 25 финансовый год. Мы оцениваем APOG примерно в 10,9 раза больше EPS за 25 финансовый год ($4,65) и в 6,8 раза больше скорректированной EBITDA за 25 финансовый год ($186,8 млн). Мы отмечаем, что наши мультипликаторы немного выше среднего показателя по группе аналогов, учитывая рост рентабельности и повышение рентабельности, наблюдаемое у APOG. Эта оценка приводит к целевой цене в $51,30.

Мы взвешиваем остальные 50% нашей цели, используя целевой показатель дисконтированного денежного потока. В нашей модели DCF используется прогнозируемый свободный денежный поток компании в течение одного года, а затем увеличивается EBIT со скоростью 10% в течение второго-третьего года, со скоростью 5% в течение четвертого-шестого лет и со скоростью 3% в последующие годы. Мы применяем средневзвешенную стоимость капитала в размере 9,24%. Наш DCF дает стоимость в размере 61,71 доллара.

Комбинация $51,30 при 50% и $61,71 при 50% дает средневзвешенную целевую цену в $56,51, которую мы округляем до $56,50.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")