: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

С тех пор как в сентябре 2022 года я отметил покупку акций Embraer SA (NYSE:ERJ), акции ERJ продемонстрировали сильные опережающие результаты, прибавив почти 50% по сравнению с доходностью <10% на мировых рынках. Это показывает, что ценность не ограничивается только крупными производителями самолетов. В этом отчете я расскажу о последних квартальных результатах и рассмотрю свой рейтинг и целевую цену на акции Embraer.

Поставки самолетов продолжают набирать положительную динамику

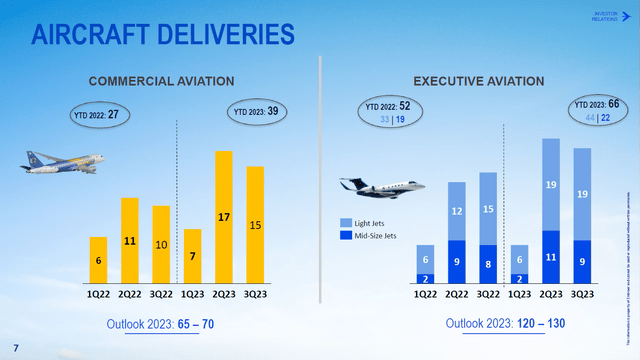

Коммерческая авиация и представительская авиация — два наиболее важных OEM-подразделения Embraer. Поэтому, естественно, мы тщательно оцениваем профили поставок этих двух сегментов, а также отмечаем, что продолжение OEM-производства имеет ключевое значение для предприятий сферы услуг, на которые в последние годы приходилось значительная часть доходов. С начала года поставки коммерческой авиации выросли на 39 единиц по сравнению с 27 единицами в прошлом году. Хотя последовательно поставки коммерческой авиации действительно снижались, мы видим, что цифры с начала года показали, что рост поставок увеличился с 41% до 47%.

Профиль поставок перегружен, как мы видим на примере многих аэрокосмических компаний, поэтому нет смысла линеаризировать поставки, чтобы оценить, достигнет ли компания своей цели по доставке или нет. Что касается спроса, мы видим, что американские авиаперевозчики заказывают больше самолетов E175 для региональных операций, что можно рассматривать как признак того, что нехватка пилотов несколько снижается, и Embraer ожидает сильного соотношения балансов к счетам в четвертом квартале, а приток заказов превысит сильные поставки в четвертом квартале. Имея это в виду, я считаю, что во время авиашоу в Дубае следует ожидать объявлений, которые занимают первое место в списке потенциальных заказов, которые мы можем увидеть на шоу.

Поставки представительской авиации увеличились на 14 единиц или 27%, но несколько интересно то, что в третьем квартале 2023 года наблюдалось последовательное снижение, тогда как поставки в третьем квартале 2022 года показали последовательный рост.

Embraer сохранил прогноз поставок на 65-70 коммерческих самолетов и 120-130 самолетов представительской авиации.

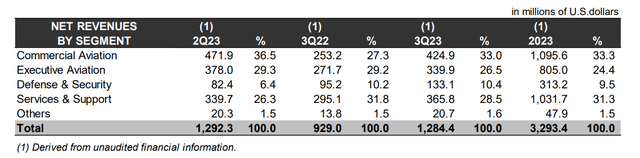

Коммерческие доходы выросли на 68% по сравнению с прошлым годом при увеличении объема поставок на 55%. Рост выручки был обусловлен увеличением объемов продаж, что также привело к увеличению валовой прибыли с 5,4% до 6,5%, в то время как увеличение поставок E-2 также положительно повлияло на структуру доходов. Продажи Executive Aviation выросли на 25% до $339,9 млн благодаря росту выручки на 43%. Рост продаж был медленнее, чем рост объемов, что было обусловлено большей ориентацией на легкие самолеты, но рентабельность выросла до 21,8% с 19,7%. Продажи в сфере обороны и безопасности выросли на 40% благодаря признанию выручки на основе прогресса и положительной корректировке цен, что привело к увеличению валовой прибыли с 16,1% до 26%. Продажи услуг выросли на 24% до $365,8 млн. Однако из-за изменения структуры услуг валовая прибыль упала с 31% до 24,9%, что нивелировало рост выручки.

Общий доход составил $1,284 млрд по сравнению с $929 млн годом ранее, что обеспечило рост доходов на 38% за счет увеличения объемов продаж в коммерческой авиации и служебной авиации, в то время как оборона и безопасность получили выгоду от корректировок базовых контрактов и доходов, связанных с прогрессирующим завершением контрактов.

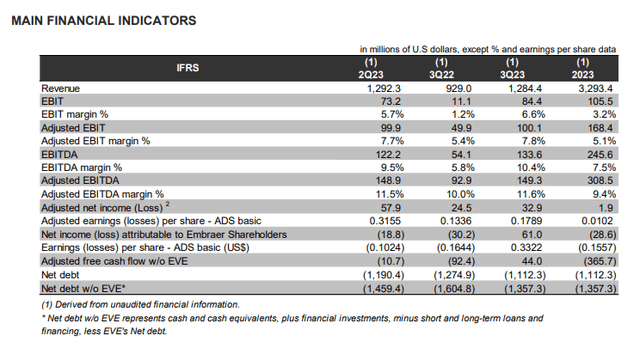

Данные по сравнению с прошлым годом показывают, что рост выручки на 38% привел к удвоению скорректированной EBIT, что, на мой взгляд, показывает положительный эффект объема, а также скорректированный EBITDA продемонстрировал рост, превышающий рост выручки, демонстрируя положительный эффект объема. Свободный денежный поток вырос с отрицательных $92,4 млн в прошлом году до $44 млн в этом году. Впоследствии выручка была немного ниже, но рентабельность по скорректированному EBIT оставалась стабильной, а рентабельность по скорректированному EBITDA была на 90 б.п. выше. Таким образом, мы видим дальнейшее улучшение рентабельности даже при несколько более низких доходах.

Embraer успешно сокращает заемные средства и перепрофилирует долг

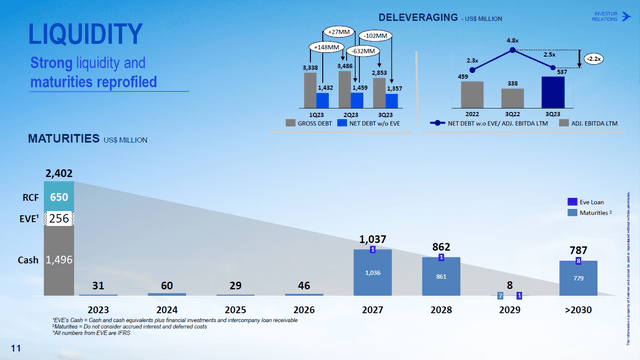

Что мне нравится в Embraer, так это высокая ликвидность на уровне 2,4 миллиарда долларов США, в то время как ее долг со сроком погашения до 2026 года является минимальным, что обеспечивает большую поддержку при полной ликвидности, покрывающей почти весь долг, а с денежной позицией в 1,5 миллиарда долларов компания может легко покрыть весь долг. до 2027 года включительно. Последовательно валовой долг сократился на 632 миллиона долларов, а улучшение денежной позиции улучшило чистую долговую позицию. Добавление более скорректированного показателя EBITDA позволило компании значительно улучшить левередж с 4,8х до 2,5х, и, учитывая ожидаемый сильный конец года, я думаю, что левередж улучшится еще больше и может даже превысить показатель в 2,3х, наблюдаемый к концу года. 2022.

Акции Embraer имеют значительный потенциал роста

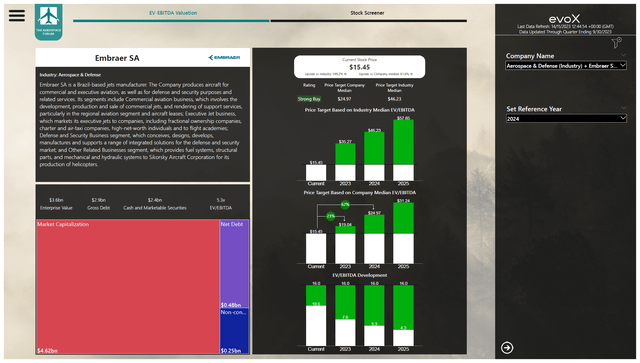

После публикации результатов третьего квартала я включил соответствующие данные баланса и прогнозы для Embraer в свой интерактивный инструмент для проверки акций. На 2023 год оценки EBITDA остались более или менее постоянными, но прогнозы по свободному денежному потоку за год снизились. В долгосрочной перспективе, то есть до 2025 года, мы прогнозируем рост свободного денежного потока на 0,8%, а прогнозы EBITDA на 0,3% по сравнению с предыдущими оценками.

Анализируя цифры, я установил целевую цену в 19,04 доллара с сильным рейтингом покупки, который автоматически присваивается с использованием оценочной методологии скринером акций. Это обеспечивает потенциал роста на 23%, что, по общему признанию, ниже, чем потенциал роста на 32%, который я видел ранее, обусловленный более низким денежным потоком, ожидаемым в этом году, но часть потенциала роста также материализовалась.

Учитывая недооцененность компании по сравнению с аналогами и уверенную траекторию сокращения доли заемных средств, я чувствую себя комфортно с моей целевой ценой и отмечаю, что аналитики Уолл-стрит даже установили более высокую целевую цену в $20,31. Более того, поскольку мы приближаемся к 2024 году, я считаю, что цена акций должна постепенно начать отражать ожидаемую прибыль на 2024 год, что обеспечивает потенциал роста на 62% по сравнению с текущими уровнями.

Вывод: исполнение акций увеличивает потенциал роста акций

Embraer наблюдает значительные улучшения в поставках коммерческой и представительской авиации, что приводит к значительному увеличению денежного потока при доставке за счет значительной перегруженности профиля и значительного улучшения показателей поставок по сравнению с прошлым годом. Таким образом, способность доставлять самолеты, а затем и доходы от услуг по сбору урожая с этих самолетов улучшаются, а заказы на E175 также можно рассматривать как индикатор того, что нехватка пилотов у региональных перевозчиков США медленно, но верно сокращается, что является хорошим предзнаменованием для профиль доставки.

С точки зрения баланса, Embraer SA успешно сократила долю заемных средств и продолжает это делать, а также перепрофилировала свой долг, в результате чего у компании очень управляемый профиль погашения долга в предстоящие годы. В совокупности это обеспечивает значительный потенциал роста акций, и я чувствую себя комфортно, сохраняя свою высокую рекомендацию покупать.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")