: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Заметка:

Ранее я уже писал о Ballard Power Systems Inc. (NASDAQ:BLDP), поэтому инвесторам следует рассматривать это как обновление моих предыдущих статей о компании.

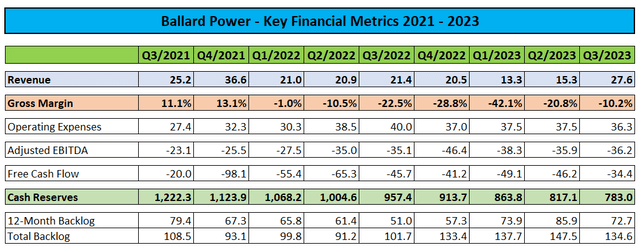

На прошлой неделе ведущий канадский разработчик систем топливных элементов Ballard Power Systems Inc. («Ballard» или «Ballard Power») сообщил о значительном улучшении результатов третьего квартала, при этом выручка увеличилась на 80% последовательно, а валовые убытки существенно сократились:

Улучшение было в основном связано с увеличением продаж в железнодорожном сегменте компании, поскольку Ballard Power выполнила заказы на двигатели на топливных элементах, размещенные Canadian Pacific Kansas City Limited (CP) в начале этого года.

Кроме того, сжигание денежных средств (хотя и все еще значительное) сократилось до самого низкого уровня почти за два года. При текущих темпах использования денежных средств оставшейся ликвидности будет достаточно для финансирования бизнеса до 2029 года.

В ходе телефонной конференции руководство упомянуло о текущих инициативах по сокращению затрат и недавнем решении о прекращении производства некоторых устаревших продуктов и непрофильных видов деятельности:

Мы по-прежнему уделяем особое внимание разумному управлению нашими затратами, осуществляя стратегические инвестиции в технологии и программы разработки продуктов, включая программы снижения себестоимости продукции, а также передовое производство и масштабирование производства, а также повышение качества обслуживания клиентов.

В соответствии с целенаправленными стратегическими инвестициями в наш основной бизнес, мы инициировали пересмотр портфеля всех текущих продуктов и программ развития продуктов.

После этого анализа мы определили приоритеты наших инвестиций в наши основные программы стека топливных элементов и модулей, которые имеют рычаги влияния на нашу бизнес-модель и целевые рынки. Мы прекращаем выпуск некоторых устаревших продуктов и программ разработки определенных продуктов в непрофильных видах деятельности и на рынках. Мы также прекратили любые новые инвестиции в корпоративное развитие.

Компания подтвердила ранее объявленные диапазоны операционных расходов на 2023 год (от 135 до 155 миллионов долларов США) и капитальных затрат (от 40 до 60 миллионов долларов США) и подтвердила ожидания того, что доходы во втором полугодии составят примерно 70% годовых показателей компании.

Соответственно, я ожидаю, что выручка в четвертом квартале приблизится к $40 миллионам, что существенно выше текущего консенсуса аналитиков в $33,1 миллиона.

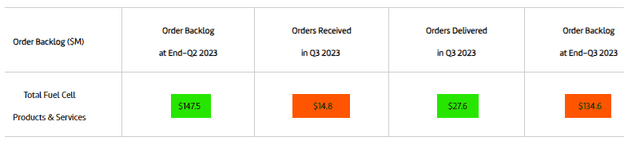

Однако квартал не был полностью безупречным. Слабое поступление заказов на сумму всего $14,8 млн привело к тому, что общее количество невыполненных заказов составило $134,6 млн, сократившись почти на 9% в последовательном выражении:

12-месячное отставание компании сократилось с $85,9 млн до $72,7 млн, или более чем на 15% по сравнению с предыдущим кварталом.

В ходе телефонной конференции руководство, похоже, не было слишком обеспокоено спадом потока заказов и сослалось на это как на проблему времени, поскольку заказы уже восстанавливаются в текущем квартале, а в следующем году будет сильный поток заказов.

Однако, учитывая довольно небольшой объем заказов компании в краткосрочной перспективе, текущие консенсусные ожидания увеличения выручки на 38% до $131 млн в 2024 году кажутся слишком высокими.

Кроме того, компания обесценила гудвилл и нематериальные активы на сумму $26,3 млн, связанные с приобретением Arcola Energy (впоследствии переименованной в «Ballard Motive Solutions») два года назад.

(…) we’ve proposed a further restructuring of Ballard Motive Solutions, which we no longer view as core, resulting in a noncash impairment charge to goodwill and intangible assets.

КОГДА МЫ СДЕЛАЛИ ИНВЕСТИЦИИ В BMS 2 ГОДА НАЗАД, OEM-КЛИЕНТЫ БЫЛИ МЕНЬШЕ УВЕРЕНЫ В ПРИМЕНЕНИИ ВОДОРОДНЫХ ТОПЛИВНЫХ ЭЛЕМЕНТОВ В СРЕДНЕЙ И ТЯЖЕЛОЙ МОБИЛЬНОЙ МАШИНЕ.

В РЕЗУЛЬТАТЕ ОНИ НЕ СДЕЛАЛИ ЗНАЧИТЕЛЬНЫХ СОБСТВЕННЫХ ИНВЕСТИЦИЙ В ИНТЕГРАЦИЮ ТОПЛИВНЫХ ЭЛЕМЕНТОВ И АВТОМОБИЛЕЙ. ПОЭТОМУ КЛЮЧЕВАЯ ЦЕЛЬ ПРИОБРЕТЕНИЯ BMS заключалась в том, чтобы ПРЕДЛОЖИТЬ ОЕМ-КЛИЕНТАМ ПОДДЕРЖКУ СТОРОННЕЙ ИНТЕГРАЦИИ ДЛЯ УСТРАНЕНИЯ ТРЕНИЯ ПРИ ВНЕДРЕНИИ ДВИГАТЕЛЕЙ НА ТОПЛИВНЫХ ЭЛЕМЕНТАХ BALLARD В АВТОМОБИЛЬНЫЕ ПЛАТФОРМЫ, А ТАКЖЕ РАБОТАЮТ ПО ОПТИМИЗАЦИИ ХАРАКТЕРИСТИК СИЛОВОЙ ПЕРЕДАЧИ.

С этого времени на рынке произошли важные и захватывающие изменения. МНОГИЕ ПРОИЗВОДИТЕЛИ АВТОБУСОВ И ГРУЗОВИКОВ ПОВЫШИЛИ СВОЮ УВЕРЕННОСТЬ В ВНЕДРЕНИИ ТОПЛИВНЫХ ЭЛЕМЕНТОВ И В РЕЗУЛЬТАТЕ УВЕЛИЧИЛИ СВОИ ВНУТРЕННИЕ ИНВЕСТИЦИИ В ИНТЕГРАЦИЮ ТОПЛИВНЫХ ЭЛЕМЕНТОВ. СЕЙЧАС ОНИ СЧИТАЮТ ЭТО ОСНОВНЫМ И СОБСТВЕННЫМ ПЛАТФОРМОЙ ИХ АВТОМОБИЛЬНЫХ ЭЛЕМЕНТОВ, ВКЛЮЧАЯ СВОЮ КОНКУРЕНТНУЮ ПОЗИЦИЮ.

Более того, краткосрочные перспективы деятельности компании в Китае остаются мрачными из-за продолжающегося отсутствия политической поддержки и ограничений ликвидности со стороны местных органов власти:

(…) В ОБЩЕМ КИТАЙСКОМ РЫНКЕ ЭЛЕКТРОМОБИЛЕЙ НА ТОПЛИВНЫХ ЭЛЕМЕНТАХ ПРОДОЛЖАЕТ ОТСТАВАТЬ ОТ НАЦИОНАЛЬНЫХ ЦЕЛЕЙ, УСТАНОВЛЕННЫХ ПОЛИТИКАМИ, И ПОКАЗЫВАТЬ СНИЖАЮЩУЮСЯ РЫНОЧНУЮ АКТИВНОСТЬ В 3 КВ. МЫ РАНЬШЕ ОБСУЖДАЛИ СЛОЖНУЮ ПОЛИТИЧЕСКУЮ ОБСТАНОВКУ, НО ВЕРИМ, что ОТРАСЛИ ЕЩЕ ЗАДЕРЖИВАЮТСЯ ОГРАНИЧЕНИЯМИ ЛИКВИДНОСТИ В МЕСТНЫХ ОРГАНИЗАЦИЯХ, КОТОРЫЕ НЕ ИМЕЮТ ДОСТАТОЧНЫХ СРЕДСТВ ДЛЯ ЗАКАЗА БОЛЬШЕ АВТОМОБИЛЕЙ И ПОДДЕРЖИВАНИЯ ПЛАТЕЖНЫХ ОБЯЗАТЕЛЬСТВ НА ТЕКУЩЕМ уровне.

С ОБЩИМ ПАРКОМ FCEV В КИТАЕ, СОСТАВЛЯЮЩИМ ПРИБЛИЗИТЕЛЬНО 10 000 АВТОМОБИЛЕЙ, ТРУДНО ПРЕДУСМОТРИТЬ, КАК КИТАЙ ДОСТИГНЕТ СВОЕЙ ЦЕЛИ НА 2025 ГОДА ПО ВЫПУСКУ 50 000 ЭЛЕКТРОМОБИЛЕЙ НА ТОПЛИВНЫХ ЭЛЕМЕНТАХ К КОНЦУ 2025 ГОДА.

Следовательно, краткосрочный рост будет в значительной степени обусловлен рынками железнодорожных приложений и автобусов на топливных элементах в Европе и Северной Америке, в то время как рынок центров обработки данных на данном этапе представляется скорее среднесрочной возможностью.

В ходе телефонной конференции руководство заявило, что ожидает, что валовая прибыль достигнет уровня безубыточности в конце 2024 или начале 2025 года.

Нижняя граница

Ballard Power Systems сообщила о существенном улучшении результатов в третьем квартале, и, согласно указаниям руководства, результаты компании в четвертом квартале должны легко превзойти текущие консенсусные ожидания.

Кроме того, сочетание повышения рентабельности и агрессивных усилий по сокращению затрат привело к тому, что взлетно-посадочная полоса ликвидности компании была продлена до начала 2029 года.

Однако слабый прием заказов привел к сокращению отставания в краткосрочной перспективе более чем на 15% до $72,7 млн, что, очевидно, не сулит ничего хорошего для траектории роста компании в следующем году.

На данный момент я считаю текущие ожидания аналитиков относительно увеличения доходов более чем на 35% в следующем году слишком агрессивными.

Учитывая $2,62 на акцию в виде денежных средств и их эквивалентов и отсутствие долга, дальнейшее снижение кажется ограниченным на текущих уровнях, но агрессивные консенсус-ожидания на 2024 год и отсутствие краткосрочных катализаторов удерживают меня от более конструктивного подхода к акциям на данном этапе.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")