: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В этом анализе мы углубимся в Arcturus Therapeutics (NASDAQ:ARCT), биотехнологическую фирму, находящуюся на переднем крае разработки и технологий доставки мРНК-вакцин. Для получения более подробной информации обратитесь к моим предыдущим анализам, ссылкам на которые можно здесь и здесь. Основной инвестиционный тезис Arcturus основан на передовых исследованиях, в частности, на разработке методов лечения таких состояний, как дефицит орнитин-транскарбамилазы и муковисцидоз, а также на новаторской работе в области технологии самоамплифицированной мРНК-вакцины, которая дала обнадеживающие доклинические результаты.

С финансовой точки зрения, Arcturus стратегически выбрала свой путь к повышению своей финансовой устойчивости, делая упор на партнерства, которые снижают финансовые риски посредством моделей распределения прибыли и роялти. Заметное сотрудничество с CSL сосредоточено на разработке мРНК-вакцин, о чем свидетельствует выплата в 200 миллионов долларов и потенциал для дальнейших доходов на основе промежуточных этапов.

Кроме того, решающее значение имеет альянс с Meiji Seika Pharma, поскольку основное внимание уделяется разработке ARCT-154, новой бустерной вакцины с самоамплифицирующейся мРНК против COVID-19, при этом Meiji берет на себя расходы на разработку в Японии. Помимо этого сотрудничества, Arcturus продвигает свою разработку с помощью таких проектов, как ARCT-810 для устранения дефицита безрецептурных препаратов.

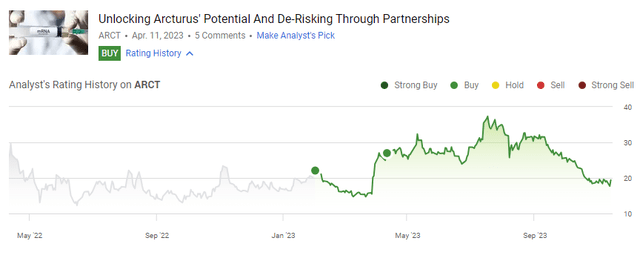

Размышляя о своих предыдущих оценках, я сохранил оптимистичную позицию в отношении акций Arcturus. Примечательно, что в начале года акции пережили значительный прорыв цен, хотя с сентября они снизили этот рост, и это движение я связываю скорее с более широкой динамикой рынка, чем с факторами, специфичными для компании. В свете этих событий, похоже, настало время для новой оценки перспектив компании.

АРКТ-154

Новая заявка на лекарство (NDA) для ARCT-154, вакцины, предназначенной для борьбы с COVID-19, находится на рассмотрении Японского агентства по фармацевтике и медицинскому оборудованию (PMDA). В этом документе, подготовленном компаниями Meiji Seika Pharma и CSL Seqirus, ARCT-154 позиционируется как вариант первичной вакцины и как вариант ревакцинации.

Результаты 3-й фазы исследования бустера являются многообещающими: они показывают, что иммунный ответ ARCT-154 на исходный штамм SARS-CoV-2 находится на одном уровне с Comirnaty от Pfizer-BioNTech и даже превосходит его в нейтрализации варианта Omicron BA.4/5. Отличительной особенностью ARCT-154 является использование технологии мРНК нового поколения STARR, вводимой в значительно более низкой дозе (5 микрограммов), что указывает на потенциальные преимущества безопасности и переносимости.

Европейский рынок также находится в поле зрения, где подана заявка на получение регистрационного удостоверения.

Разработка ARCT-810 для устранения безрецептурного дефицита

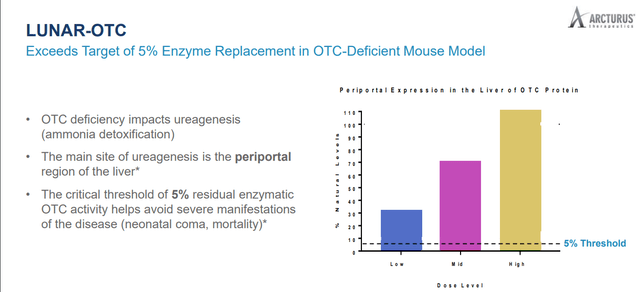

ARCT-810, мРНК-терапевтическое средство для лечения дефицита орнитин-транскарбамилазы (ОТС), направлено на замену дефицитного безрецептурного фермента и улучшение качества жизни пациентов. FDA присвоило ему статус препарата для лечения редких заболеваний и лечения редких детских заболеваний.

Клинические исследования включают завершенное исследование фазы 1b в США и продолжающееся многодозовое исследование фазы 2 в Великобритании и Европе, в котором примут участие до 24 подростков и взрослых.

АРКТ-032 Разработка

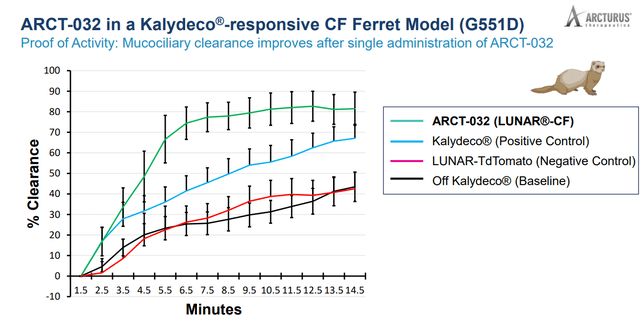

Arcturus также добился успехов в разработке ARCT-032, ингаляционного терапевтического кандидата на основе мРНК при муковисцидозе. С использованием технологии доставки LUNAR в Новой Зеландии завершилось исследование первой фазы с участием 32 здоровых субъектов, результаты по безопасности и переносимости которого ожидаются в начале 2024 года.

Фонд CF увеличил свои инвестиции до 25 миллионов долларов, что отражает уверенность в потенциале ARCT-032. В октябре 2023 года ARCT-032 получил от FDA статус редкого детского заболевания, что может привести к получению ваучера на приоритетную проверку для другого продукта после одобрения.

Примечательно, что новые данные, представленные на NACFC, продемонстрировали эффективность ARCT-032 на модели CF Ferret, что указывает на успешную трансфекцию и улучшение мукоцилиарного клиренса, превосходя модулятор CFTR Kalydeco.

Разбивка финансовых результатов

Траектория доходов Arcturus находится на восходящей кривой: заявленная выручка достигла $45,1 млн, что является значительным скачком с $13,4 млн за тот же период прошлого года. Существенное увеличение доходов в первую очередь связано с лицензионными сборами, гонорарами за консультации и передачу технологий, а также совместными платежами. Сотрудничество с CSL Seqirus и поступления от грантов от BARDA внесли основной вклад в этот рост доходов.

Чистый убыток сократился примерно до $16,2 млн, или $0,61 на разводненную акцию, что является улучшением по сравнению с более крупным убытком в $35,3 млн, или $1,33 на разводненную акцию, в предыдущем году. Позиция ликвидности компании остается устойчивой: по состоянию на 30 сентября 2023 года денежные средства и их эквиваленты составляли 369,1 млн долларов США.

Операционные расходы также выросли, достигнув $64,5 млн по сравнению с $50,2 млн в 2022 году. Что касается распределения расходов, расходы на исследования и разработки (НИОКР) составляют львиную долю затрат и составляют $51,1 млн, что отражает глубокие инвестиции компании в клинические исследования. , производство и персонал. Общие и административные расходы (G&A) также выросли до $13,4 млн, что обусловлено такими факторами, как увеличение штата сотрудников, увеличение командировок и консалтинговой деятельности, а также более высокие обязательства по аренде.

Ключевым событием отчета о прибылях и убытках за 3К23 стало достижение от CSL рубежа в 35 миллионов долларов, предназначенных для разработки программы вакцины LUNAR против COVID-19. В то же время компания Meiji Seika Pharma в сотрудничестве с CSL Seqirus возглавляет разработку ARCT-154 в Японии, охватывая весь спектр услуг: от одобрения регулирующих органов до маркетинга и распространения. Что касается производства, потенциал Арктура еще больше укрепляет компания ARCALIS, крупный игрок в производстве лекарств на основе мРНК. Благодаря инвестициям правительства Японии в размере 165 миллионов долларов компания ARCALIS завершила строительство современного предприятия по производству лекарственных веществ мРНК.

Оценка и риски

Анализируя финансовые показатели Arcturus Therapeutics, можно отметить примечательную эволюцию показателей ликвидности, особенно коэффициента текущей ликвидности. Этот коэффициент увеличился с 3,19 в четвертом квартале 2022 года до более высоких 4,5 в третьем квартале 2023 года. Этот рост во многом обусловлен притоком средств от стратегического сотрудничества компании, что является свидетельством ее эффективной стратегии партнерства.

Однако, углубившись в структуру доходов 2022 года, выдающегося года для Arcturus, мы сталкиваемся с оговоркой: значительная часть этих доходов характеризуется как единовременная. Этот аспект привносит элемент непредсказуемости в отношении финансового взлета компании и поднимает вопросы о возможности возобновления темпов сжигания денежных средств в предстоящие периоды.

Несмотря на это, Arcturus продемонстрировал последовательную компетентность в генерировании ликвидности посредством множества совместных предприятий. Эта способность мобилизовать приток денежных средств от таких партнерств до сих пор имела решающее значение для поддержания стабильного финансового курса.

Наш акцент на получении доходов для таких компаний, как Arcturus, которые преимущественно не получают доходов от продажи продукции, становится особенно заметным в нынешнем финансовом климате, характеризующемся высокими процентными ставками и волатильностью рынка. Способность постоянно генерировать денежные средства — это больше, чем просто финансовый показатель; это спасательный круг. Эти компании, в отсутствие надежных механизмов генерации денежных средств, оказываются уязвимыми перед капризами рынков капитала. В сценарии, когда рыночная ликвидность может ухудшиться, риск того, что эти финансовые возможности станут менее доступными, становится значительным.

Мастерство Arcturus в налаживании прибыльного сотрудничества, тем самым продлевающем его финансовый взлет до конца 2026 года, не только заслуживает похвалы, но и имеет важное значение для преодоления потенциальных экономических спадов. Эта способность предполагает устойчивость, которая может помочь компании пережить экономическую неопределенность.

С другой стороны, разработка ARCT-154 не просто усиливает жизнеспособность мРНК-вакцинной платформы Arcturus; это подчеркивает огромный потенциал их более широких мРНК-вакцин и терапевтических программ. Этот аспект меня волнует в отношении будущего компании.

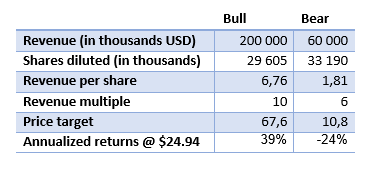

Оценивая стоимость компании, я придерживаюсь как бычьего, так и медвежьего сценариев. Бычий сценарий предполагает оценку компании в 67,6 доллара, тогда как медвежий сценарий предполагает 10,8 доллара, как подробно описано в моем предыдущем анализе.

Заглядывая в будущее, я ожидаю, что к 2025 году рынок, скорее всего, признает вероятность того, что хотя бы одна из программ Арктура достигнет коммерческого успеха. Это признание может привести к тому, что рынок присвоит 50% вес бычьему сценарию, кульминацией которого станет прогнозируемая целевая цена акций на уровне 39,19 доллара. Эта оценка тесно согласуется с рыночными тенденциями, наблюдавшимися до сих пор, и подтверждается базовой динамикой, обсуждаемой в этом анализе.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")