: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое содержание

Читатели могут найти мои предыдущие репортажи по этой ссылке. Моя предыдущая рекомендация была сохранена, поскольку я полагал, что операционные показатели компании Figs (NYSE:FIGS) улучшатся, поскольку ее нынешняя динамика является устойчивой. Я подтверждаю свою рекомендацию «держать» для Figs, поскольку результаты третьего квартала показали продолжающийся рост и силу бизнеса, где выручка и чистая прибыль выросли на двузначные цифры.

Оценка

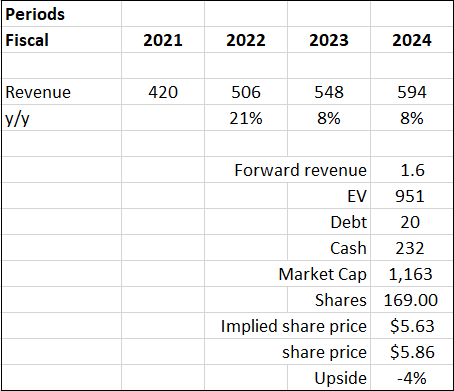

Исходя из моего взгляда на бизнес, я ожидаю 8-процентного роста выручки Figs в 23 и 24 финансовых годах. Этот прогноз основан на прогнозе руководства о росте доходов, выражающемся однозначным числом. Движущая сила и факторы, лежащие в основе этого прогноза, обусловлены продолжающейся макроэкономической неопределенностью, такой как инфляция и направление процентных ставок центрального банка. Кроме того, результаты третьего квартала могут быть результатом роста спроса. Это относится к ситуации, когда потребители совершают покупки раньше, чем обычно. Это может произойти из-за ожидаемого роста цен из-за текущей неопределенности относительно инфляции и направления инфляции в ближайшем будущем.

В настоящее время инфляция колеблется в районе 3,7%, что все еще намного выше целевого и здорового уровня в 2%. Хотя инфляция значительно снизилась с начала 2023 года, примерно в июле она начала меняться и изменилась. В результате спрос на повышение спроса может ухудшиться в предстоящие кварталы и продлиться до 2024 года, учитывая тот факт, что никто не может предсказать движение инфляции.

Обзор аналогов:

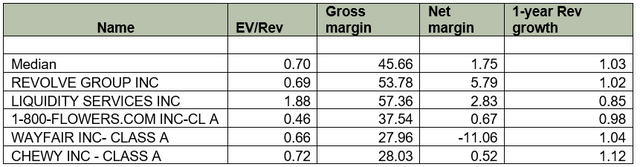

ФИГ сейчас торгуются с форвардной выручкой в 1,6 раза, что выше медианного показателя сопоставимых компаний, составляющего 0,70x. Факторами более высоких форвардных доходов являются значительно более высокая прибыль ФПГ и прогноз роста выручки на ближайшие 1 год. Что касается валовой прибыли, показатель FIGS составляет ~69%, тогда как медиана показателей аналогов составляет 45,66%. Что касается чистой прибыли, чистая маржа Figs составляет ~ 2,9%, тогда как у аналогов — 1,75%. Последним, но наиболее важным является прогноз роста доходов ФИГС. Ожидается, что в 2023 году показатель FigS вырастет на 8%, тогда как у аналогов – на 3%. Это более чем в два раза больше их. Учитывая лучшие перспективы роста и рентабельность, я думаю, что для Figs будет справедливо торговаться с более высоким P/E.

Поскольку моя целевая цена приближается к текущей цене торгов, потенциал роста недостаточно привлекателен. Это означает, что рынок уже учел силу ФПГ в цене ее акций. На основании этих анализов я сохраняю свой рейтинг удержания для ФИГ.

Комментарии

Компания Figs сообщила об хороших результатах за третий квартал 2023 года. По сравнению со 128,6 млн долларов США в третьем квартале 2022 года чистая выручка увеличилась на 10,7% до 142,4 млн долларов США в третьем квартале 2023 года. Это увеличение в основном связано с более высокой средней стоимостью заказа [AOV] и увеличением количества заказов как от новых, так и от существующих клиентов. . В этом квартале количество активных клиентов увеличилось на 19,6%, что стало возможным благодаря настойчивым усилиям Fig по повышению узнаваемости бренда во всем мире и высоким показателям повторной активации клиентов.

Что касается AOV, то в третьем квартале он вырос примерно на 2% по сравнению с аналогичным периодом прошлого года. Это увеличение было в основном обусловлено увеличением количества единиц за транзакцию [UPT] и, в меньшей степени, увеличением средней розничной цены за единицу [AUR]. AOV по-прежнему получает выгоду от изменения в ассортименте продукции, что в основном связано с популярностью верхней одежды и обуви. Категории одежды, не связанной с скрабами, такие как обувь и модели, выпущенные ограниченным тиражом, активно растут. Износ без истирания увеличился на 26,4% до 19,3% чистой выручки в третьем квартале 2023 года по сравнению с 16,9% в третьем квартале 2022 года.

На первый взгляд может показаться, что ФИГС сталкивается с давлением на свою прибыль, поскольку компания сообщает о сокращении валовой прибыли. Валовая прибыль в третьем квартале составила 68,4% по сравнению с 70,6% в 2022 году. Основной причиной снижения стало изменение ассортимента продукции. Однако, если мы углубимся в телефонный разговор, компания Figs продемонстрировала превосходное управление затратами. В третьем квартале расходы на продажу составили $32,2 млн, или 22,6% от чистой выручки, по сравнению с 24,8% в 2022 году. Снижение затрат на выполнение заказов и использование заемных средств в расходах на доставку стали драйверами снижения. Благодаря повышению эффективности цифрового маркетинга расходы на маркетинг в третьем квартале составили 19 миллионов долларов, или 13,4% от чистой выручки, по сравнению с 15,6% в 2022 году. Хотя валовая прибыль сократилась, эффективное управление затратами компании Figs привело к увеличению чистой прибыли в третьем квартале до 4,2. % по сравнению с 3,1% в прошлом году.

Переходя к моему прогнозу относительно ФИГС, я ожидаю, что ФИГС окажется под давлением нынешней неопределенной и жесткой макроэкономической ситуации. Моя точка зрения совпадает с точкой зрения менеджмента. Начиная с выручки, Figs прогнозирует рост чистой выручки в четвертом квартале, выражающийся однозначным числом, что отражает продолжающуюся макроэкономическую неопределенность и признает, что, учитывая опережающие результаты третьего квартала, возможно, произошел некоторый рост спроса. Они ожидают, что, по крайней мере, до первой половины 2024 года макросреда продолжит оказывать влияние на потребителей. Что касается валовой прибыли за четвертый квартал, компания Figs ожидает, что изменение в ассортименте продуктов и рекламных акциях компенсирует улучшение транспортных расходов. Поэтому я не предвижу какого-либо усиления или ослабления его валовой прибыли. Наконец, компания Figs ожидает, что первоначальные стартовые затраты на проект повышения эффективности реализации проекта составят около 2 миллионов долларов США. Ожидается, что эти высокие расходы сохранятся в течение первых трех кварталов 2024 года. Исходя из этого, я могу сделать вывод, что рентабельность столкнется с давлением, когда Figs сообщит о показателях за 2024 год, о чем они нас уже предупредили.

Риск и вывод

Одним из рисков повышения моего рейтинга «держать» может стать вероятность того, что рост и рентабельность Figs превысят оптимистические ожидания, которыми руководствуется руководство. В нынешних сложных условиях ФПГ продолжает наращивать свою выручку в третьем квартале 2023 года. Кроме того, ей также удается сократить операционные расходы и увеличить чистую прибыль, даже несмотря на высокую инфляцию. Это многое говорит о бизнес-модели Figs, а также об эффективности управления затратами. В этом сценарии показатель P/E Figs может увеличиться, что приведет к росту цен на акции.

В заключение следует отметить, что результаты ФИГС за третий квартал являются надежными и впечатляющими. Его доходы выросли двузначными числами, несмотря на сложную макроэкономическую ситуацию, связанную с высокой инфляцией и повышением процентных ставок. Хотя валовая прибыль немного сократилась, это не оказало негативного влияния на прибыль. Благодаря отличному и эффективному управлению затратами, ФИГС вместо этого сумела увеличить свою чистую прибыль на 1,1% до 4,2% за третий квартал 2023 года. На мой взгляд, это очень впечатляет, учитывая тот факт, что высокая инфляция в целом привела к увеличению расходов большинства компаний. и сократили свою прибыль. Наконец, по сравнению с аналогами, ФПГ превосходят и затмевают их всех с точки зрения рентабельности и перспектив роста. Однако отсутствие привлекательного роста цен на акции заставляет меня сохранять рекомендацию «держать» для компаний Figs.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")