: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Eletrobras (NYSE:EBR) — крупнейшая коммунальная компания Бразилии. В 2022 году она прошла процесс приватизации, превратившись из государственной компании в частную. Ожидалось, что эта приватизация повысит эффективность компании и принесет пользу ее акционерам за счет оптимизации операционной деятельности и различных мер по снижению затрат и увеличению генерации денежных средств.

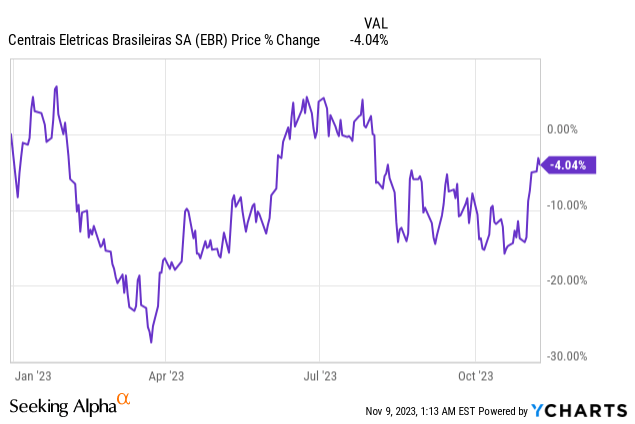

Однако после того, как новое правительство Бразилии пришло к власти в 2023 году и продемонстрировало предпочтение национализации, а не приватизации, серьезные политические потрясения охватили Eletrobras, вызывая понижательное давление на цену ее акций в течение всего года. Эти беспорядки включают в себя попытки оспорить введенный федеральным правительством ограниченный лимит голосов посредством судебного рассмотрения, что нанесло ущерб цене акций компании. Из-за продолжающейся политической неопределенности в своих недавних статьях я сохранял нейтральную позицию в отношении Eletrobras.

Несмотря на продолжающуюся политическую нестабильность, затрагивающую теперь частную компанию и потенциально влияющую на оценку Eletrobras, которая остается сопоставимой с частными компаниями в этом секторе, я считаю, что под руководством генерального директора Ивана Монтейро компания добивается прогресса в своем стремлении к эффективности. Ожидается, что эти усилия принесут более заметные результаты к 2024 году.

Принимая во внимание положительные результаты третьего квартала, которые включали в себя высокий регулярный показатель EBITDA, устойчивые доходы и эффективное управление затратами, я теперь более уверен в том, что займу более оптимистичную позицию в отношении инвестиционного тезиса компании. Этот оптимизм направлен на потенциал постепенного роста в предстоящих кварталах на протяжении 2024 года.

Результаты Eletrobras за 3К23

По моему анализу, результаты третьего квартала, представленные Eletrobras, были положительными для компании. В очередной раз компания сообщила о стабильном нормативном текущем показателе EBITDA, который является показателем, наиболее близким к генерированию денежных средств компании. Как следует из последних квартальных отчетов, компания продолжает продвигаться вперед в своем постприватизационном восстановлении, и сейчас мы видим, как эти усилия отражаются на результатах компании.

В этом квартале нормативный текущий показатель EBITDA составил 6,2 млрд реалов (по сравнению с 4,8 млрд реалов по МСФО), что представляет собой рост на 51% по сравнению с аналогичным периодом прошлого года. Валовая выручка достигла 10,59 млрд реалов, увеличившись на 7% по сравнению с аналогичным периодом прошлого года. Самый заметный сюрприз произошел в сегменте передачи электроэнергии, на который положительно повлияли недавние процессы пересмотра тарифов в ПДП на передачу (годовой разрешенный доход)/контрактных доходов. Высокий показатель EBITDA также был оправдан результатами транспортного бизнеса и снижением резервов за период (143 миллиона реалов по сравнению с 635 миллионами реалов в 3К22).

Я также хотел бы подчеркнуть положительное влияние недавнего PDV (сокращение персонала) и улучшение управления затратами компании в сегменте управления, поддержки и накладных расходов (MSO).

Общие затраты PMSO в 3К23 составили 2,3 млрд реалов. Однако если исключить разовые события, такие как консультации и увольнения, эта цифра упала до 1,5 млрд реалов, что предполагает позитивный прогноз для будущего создания стоимости.

Чистая прибыль достигла 1,4 млрд реалов, что значительно превышает отрицательный результат в 3,1 млрд реалов в 3К22. Это улучшение было в первую очередь обусловлено консолидацией долга Usina Hidrelétrica Santo Antonio, высокой текущей стоимостью долга и обновлением финансовых затрат, связанных с платежами Conta de Desenvolvimento Energético (CDE), которые представляют собой взносы, которые электроэнергетические компании обязаны платить в качестве взносов. часть своих регуляторных обязательств в Бразилии.

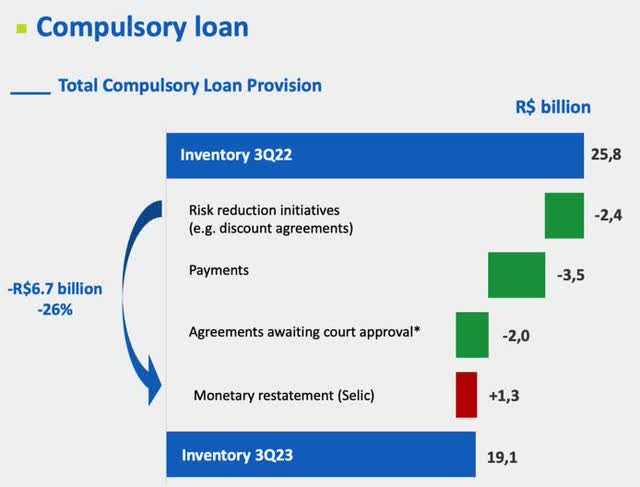

Наконец, управление обязательных кредитов продемонстрировало значительное сокращение общего объема запасов, снизившись на впечатляющие 3 миллиарда реалов по сравнению с предыдущим кварталом, завершив 3К23 на уровне 19 миллиардов реалов по сравнению с 25,8 миллиарда реалов в 3К22.

Заглядывая в краткосрочную перспективу для Eletrobras, я считаю, что решающими факторами для оздоровления компании станут открытие нового PDV (у которого все еще есть потенциал), завершение регистрации ее дочерних компаний Furnas и Eletropar, а также заключение Chesf’s закрытие капитала, которое, как мы ожидаем, также будет включено в целях корпоративного упрощения.

В долгосрочной перспективе, помимо реструктуризации и оптимизации корпоративной структуры, одним из основных факторов, за которыми следует следить, является эволюция долгосрочных цен на электроэнергию. Текущие уровни цен на Eletrobra обсуждаются на непривлекательном уровне (приблизительно 90 реалов/МВт по сравнению со 140–160 реалами/МВт в последние годы). Тем не менее, высокая степень заключения контрактов в портфеле компании на 2023 и 2024 годы должна обеспечить некоторое облегчение до тех пор, пока прекращение контрактов не станет более серьезной проблемой для генерации денежных средств компании.

Почему я стал оптимистом в отношении 2024 года

Компания Eletrobras чуть больше года назад прошла приватизацию, что позволило ей привлечь капитал и выйти из-под государственного контроля. Сегодня Eletrobras находится под частным контролем и не имеет мажоритарного акционера.

Чуть больше двух месяцев назад произошла недавняя смена руководства. Генеральный директор Уилсон Феррейра-младший подал в отставку, прослужив менее года, и роль генерального директора взял на себя Иван Монтейро, ранее занимавший пост председателя совета директоров, что делает его тесно связанным с перспективами компании.

Карьера генерального директора Ивана Монтейру включает в себя важные должности, такие как финансовый директор Banco do Brasil (OTCPK:BDORY), государственного банка, а затем финансовый директор Petrobras (PBR), которая также является государственной компанией. Его пребывание в Petrobras в 2015 году пришлось на один из самых критических периодов для компании, характеризующийся большой задолженностью и плохим управлением. Он сыграл ключевую роль в выводе Petrobras на нынешнюю прибыльную стадию. Таким образом, новый генеральный директор имеет большой опыт управления крупными компаниями, имеющими связи с государством.

Хотя Eletrobras больше не является государственной собственностью, она по-прежнему поддерживает взаимодействие с правительством, включая переговоры с министром энергетики. Иван Монтейро — опытный менеджер, обладающий значительным опытом в управлении такими отношениями.

Заглядывая в будущее Eletrobras, становится очевидным, что компании необходимо провести комплексную внутреннюю реструктуризацию. Это включает в себя оптимизацию корпоративной структуры дочерних компаний, управление обязательствами и сокращение затрат, персонала и операций, среди других аспектов.

За последний год «Элетробрас» хоть и был приватизирован, но продвигался в этом плане сравнительно медленно из-за законодательных ограничений. Однако последние события указывают на сдвиг в сторону более выраженной фазы реструктуризации.

За последние два месяца Eletrobras сделала важное заявление о начале процесса реструктуризации Furnas. Компания также продала небольшие пакеты акций Copel (ELP) и Cesp, хотя эти пакеты имели незначительное значение. Кроме того, Eletrobras приступила к оптимизации распределения капитала. Следующим шагом в этом процессе является продажа своей существенной позиции в CTEEP — Transmissão Paulista (OTCPK:CTPTY), которая будет доступна на открытом рынке или предложена потенциальным покупателям. Этот шаг направлен на высвобождение незадействованного капитала, который Eletrobras больше не требует и от которого он не приносит никакой прибыли. Компания не принимает активного участия в ее деятельности и не намерена совершать дальнейшие приобретения.

Этот процесс оптимизации, который Eletrobras планирует начать в 2024 году, — это тезис, который в первую очередь зависит от самой компании. Это не зависит от внешних переменных, таких как рыночные цены на энергоносители или динамика энергетической кривой.

Остается критический вопрос: когда эти эффекты отразятся на акциях Eletrobras? Это может не проявиться сразу или в четвертом квартале, и, возможно, даже не будет полностью очевидно в первом квартале 2024 года. Тем не менее, в течение следующих нескольких кварталов ожидается, что компания постепенно продемонстрирует расширенную способность генерировать денежные средства, оптимизировать свой долг и эффективно управлять денежными средствами своих дочерних компаний.

Следовательно, в течение следующих 18–24 месяцев этот процесс реструктуризации должен положительно повлиять на финансовое положение Eletrobras.

Важно не недооценивать риски и неопределенности, связанные с прямым иском о неконституционности, поданным федеральным правительством в Верховный суд. Это действие касается избирательных прав федерального правительства Бразилии, ограниченных 10%. Если бы это привело к отмене приватизации Eletrobras, это могло бы иметь катастрофические последствия для процесса реструктуризации компании.

Оценка: акции по-прежнему торгуются на мультипликаторах государственных компаний

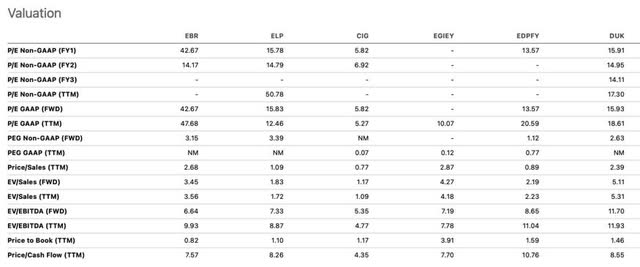

При текущем уровне цен Eletrobras торгуется с подразумеваемой внутренней нормой доходности 14% в реальном выражении, что значительно выше, чем 5,5%, предлагаемые NTN-B (бразильскими государственными облигациями). Кроме того, акции Eletrobras торгуются по коэффициенту P/B, составляющему всего 0,8x. Эта оценка выглядит значительно заниженной для частной компании по производству и передаче электроэнергии в Бразилии по сравнению с публичными компаниями, такими как Companhia Paranaense de Energie — Copel (ELP) и Companhia Energética de Minas Gerais — Cemig (CIG), которые торгуются по коэффициенту 1,1x P/B.

Как правило, частные коммунальные компании имеют более высокие коэффициенты балансовой стоимости, причем некоторые из них достигают 3,9x P/B, как это наблюдается в случае Engie do Brasil (OTCPK:EGIEY) и других международных компаний, таких как EDP — Energias de Португалия (OTCPK:EDPFY) вместе со своей дочерней компанией в Бразилии EDP Brasil торгуется с курсом 1,5x. Американская компания Duke Energy также торгуется с премией 1,4x.

Примечательно, что, несмотря на почти год приватизации, Eletrobras по-прежнему торгуется на уровне оценки, характерном для государственной компании. Это так, хотя это частное предприятие, претерпевающее значительную трансформацию.

Нижняя линия

В третьем квартале 2023 года Eletrobras продемонстрировала хорошие результаты с точки зрения постоянного регулирования. Заметное увеличение чистой выручки было в первую очередь связано с корректировкой годового разрешенного дохода (RAP) для передачи, что произошло в результате начала цикла 2023-2024 годов в июле.

Эффективное управление затратами компании и сокращение операционных резервов значительно способствовали существенному росту текущего показателя EBITDA. Eletrobras также инициировала сокращение своей рабочей силы и эффективно справилась с юридическими обязательствами, что привело к уменьшению суммы, выделенной на действия по обязательному кредитованию.

По мере проведения внутренней реструктуризации компания Eletrobras оптимизировала распределение капитала. Ожидается, что это принесет положительные результаты в предстоящих кварталах, а также улучшит перспективы капитала компании в 2024 году. Хотя политические риски, включая возможность ренационализации, все еще существуют, следует внимательно следить за более оптимистичными тезисами, поскольку регуляторные риски могут быть решающий.

Тем не менее, учитывая, что цена акций компании оставалась низкой на протяжении всего 2023 года из-за политической неопределенности, текущая существенная заниженность по сравнению с частными и государственными аналогами, на мой взгляд, представляет собой возможность с низким уровнем риска для инвесторов. Следовательно, я пересматриваю свою прежнюю нейтральную позицию в пользу бычьего взгляда на Eletrobras.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")