: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Каждый год во время Хэллоуина компания Solo Brands (NYSE:DTC) получает щедрую бесплатную рекламу. По крайней мере, мне, как акционеру DTC, нравится об этом думать. Если вы запутались, я имею в виду многочисленные места для костра, которые вы видите на подъездных дорожках к своим соседям во время угощения или угощения. Возможно, у вас даже есть такой.

В этом году, гуляя со своими детьми от дома к дому, я не мог не заметить огромное количество костров из нержавеющей стали на подъездных дорожках. Из 70 или 80 домов, которые мы посетили, я думаю, в 30% на подъездной дорожке было место для костра. Я уверен, что не все были под брендом Solo, но многие из них были. И это вселило во меня оптимизм относительно будущего DTC, поскольку я не припоминаю, чтобы в прошлом году там были все эти костровые ямы.

Действительно, DTC — один из моих лучших вариантов для роста убежденности. В этой статье я рассмотрю аргументы в пользу того, почему этот производитель микрокапсул Solo Stove (аксессуары для двора) и Chubbies (одежда) имеет огромный потенциал.

Что мне не нравится

Прежде чем перейти к описанию того, что мне нравится в DTC, я начну с обсуждения некоторых моментов, которые мне в компании не нравятся.

Предыдущим приобретениям не хватало цели

За последние несколько лет DTC совершила приобретения, которые, по моему мнению, не имели четкой цели. В частности, доски для серфинга ORU Kayak и ISLE.

На момент приобретения в состав DTC входил исключительно бренд Solo Stove. А продавать каяки и доски для серфинга, казалось, не имело особого смысла. На мой взгляд, это все еще не так.

Это особенно верно, если учесть, что ни один бизнес не имеет большого дохода. В годовом отчете DTC за 2022 год компания раскрыла цену покупки ORU Kayak в размере 19,3 миллиона долларов, выручка которой составила 28,2 миллиона долларов. Тогда как ISLE была куплена за 21,8 миллиона долларов и имела доход в 17,8 миллиона долларов.

С точки зрения роста я не вижу, чтобы DTC добилась значительного увеличения доли в бизнесе по производству каяков и досок для серфинга. И даже если бы это было так, достаточно ли TAM, чтобы изменить рыночную капитализацию? Я не убежден.

Я мог бы даже поспорить с этим в отношении бренда Chubbies, который DTC приобрела за 93 миллиона долларов и имела доход в 89,3 миллиона долларов в 2022 году. Но это приобретение оказалось гораздо более успешным, чем другие. К 2023 году выручка бренда, скорее всего, превысит 100 миллионов долларов.

Но, тем не менее, компания Chubbies, которая продает купальники и одежду для отдыха, лучше сочетается с ORU Kayak и ISLE, чем с Solo Stove.

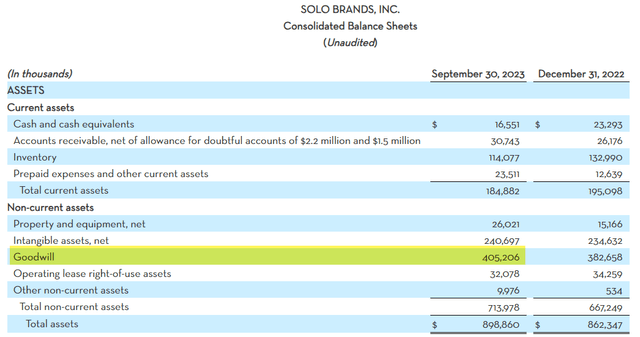

Гудвилл – это будущий встречный ветер

Предыдущие приобретения DTC привели к появлению на балансе большого количества гудвила. Действительно, отчет о прибылях и убытках DTC за третий квартал 2023 года показал гудвилл в размере 405 миллионов долларов, что на самом деле превышает рыночную капитализацию компании в 365 миллионов долларов на момент написания этой статьи.

Таким образом, я ожидаю, что расходы на обесценение станут препятствием для прибыли на акцию в будущем. Я понимаю, что денежные средства уже потрачены, поэтому обесценение будет «безденежным». Но это потенциально может стать тормозом для прибыли на акцию, рыночных настроений и цены акций.

Акционеры DTC получили дозу этого во втором квартале 2022 года, когда компания зарегистрировала отчисления от обесценения в размере 27,9 млн долларов США для списания гудвила, связанного с приобретением ISLE. Что, как упоминалось выше, не принесло особой пользы.

Прошлая история сомнительных приобретений и использования капитала DTC заставляет меня задуматься. Возможно, компания продолжит идти по пути слияний и поглощений ради слияний и поглощений. Но, как я подчеркну позже, я не верю, что так будет.

Что мне нравится

Расширение в оптовую торговлю

Как следует из тикера Solo Brands «DTC», компания была основана на прямой работе с потребителем. Но в 2023 году компания перешла на омниканальный подход, в большей степени сосредоточившись на оптовой торговле, ожидая, что ее бизнес «DTC» может упасть в краткосрочной и среднесрочной перспективе.

В последнем квартале оптовая выручка DTC выросла на 114% по сравнению с аналогичным периодом прошлого года, в то время как продажи напрямую потребителю упали на 12%. Однако обнадеживает то, что оптовые каналы Solo и каналы «DTC» имеют одинаковую прибыль.

Это означает, что прибыль одинакова независимо от канала. Валовая прибыль может быть ниже для оптовой торговли, но учтите расходы на маркетинг и рекламу, необходимые для «DTC», и это не принесет пользы.

Кроме того, продукция Solo, стоящая на полках магазинов Target (TGT), Costco (COST), Academy Sports and Outdoors (ASO), REI, Dick’s Sporting Goods (DKS), SCHEEL и других розничных продавцов, представляет собой феноменальную известность, которую DTC иначе не могла бы получить через свою компанию. Веб-сайт.

Если бы взлетно-посадочная полоса роста оптовой торговли DTC была похожа на бейсбол, мы были бы в самом конце первой.

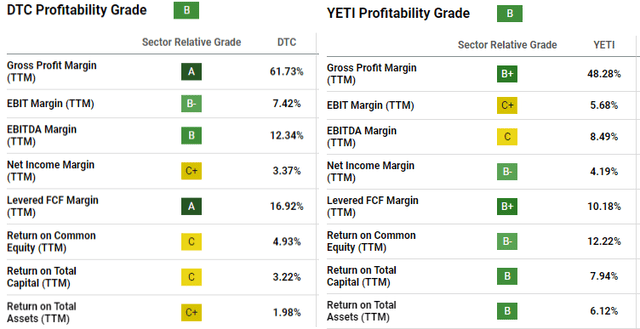

Создание свободного денежного потока

По моему опыту, для компании, инвестирующей в рост, необычно выделять значительную сумму свободного денежного потока («FCF»). Но это именно то, что мы находим в DTC. Это бизнес с небольшим капиталом.

За последние двенадцать месяцев («ttm») DTC получила 88 миллионов долларов свободного денежного потока при выручке в 519 миллионов долларов. Это 17% маржи свободного денежного потока. Это также означает, что DTC торгуется с соотношением цена/свободный денежный поток 4,15.

Для сравнения: YETI Holdings (YETI) получила 162 миллиона долларов свободного денежного потока при выручке в 1,59 миллиарда долларов, что составляет 10% маржи свободного денежного потока. Таким образом, выручка DTC составляет лишь треть выручки YETI, в то время как компания генерирует вдвое меньше свободного денежного потока, чем YETI.

Нужно ли вам напоминать, что текущая рыночная капитализация YETI составляет 3,65 миллиарда долларов (соотношение цены к свободному денежному потоку 22,5). Стоимость DTC составляет 365 миллионов долларов. Это десятикратная разница. Это кажется несбалансированным, учитывая, сколько FCF генерирует DTC в относительном выражении.

Кроме того, я не могу не видеть сходства между DTC и YETI в отношении их клиентской базы. DTC продается во многих тех же розничных магазинах, что и YETI, и я думаю, что он находится на той же траектории роста.

Переориентированная стратегия слияний и поглощений

Как упоминалось выше, DTC не очень дисциплинирована в сфере слияний и поглощений. Во время конференции Piper Sandler Growth Frontiers 13 сентября генеральный директор DTC Джон Меррис признал это. Он даже упомянул, что сотрудники DTC подвергают сомнению предыдущие приобретения и пытаются понять направление развития компании.

Тем не менее, Меррис также заявил, что компания будет гораздо более дисциплинированной и стратегической в отношении возможностей слияний и поглощений в будущем, уделяя особое внимание брендам, которые органично вписываются в бренд Solo (т. е. жизнь на открытом воздухе и отдых на заднем дворе). В качестве положительных примеров Меррис указал на недавнее приобретение DTC компаний Terraflame и IcyBreeze.

Выслушав обращение Мерриса к акционерам на конференции Piper Sandler, я почувствовал большую уверенность в том, что DTC будет принимать более правильные решения о распределении капитала в будущем. (К вашему сведению: стенограмма недоступна в Seeking Alpha, но вы можете прослушать запись в приложении Quartr).

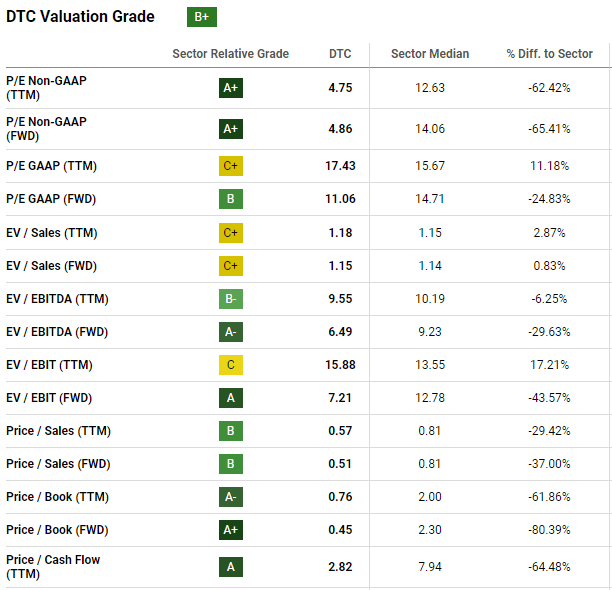

Оценка

Я уже упомянул несколько показателей оценки, но позвольте мне остановиться на них здесь. Компания Seeking Alpha присваивает DTC оценочную категорию B+. И, как вы можете видеть, подавляющее большинство коэффициентов оценки указывают на то, что DTC торгуется с дисконтом к медиане сектора.

Если я вернусь к примеру YETI и DTC генерирует вдвое меньше свободного денежного потока, чем YETI, можем ли мы предположить, что она должна торговаться с половиной рыночной капитализации? Возможно, и если это так, то оценка составит 1,8 миллиарда долларов, что почти в 5 раз превышает текущую оценку DTC.

Давайте также посмотрим на соотношение цена/продажа (P/S). В текущей макроэкономической ситуации я не удивлён, увидев медиану сектора на уровне 0,81, как указано выше. Но DTC торгуется с 30-процентной скидкой.

На мой взгляд, цена DTC привлекательна на текущем уровне, особенно если принять во внимание ее будущий потенциал.

Заключение

Я большой поклонник книги Кристофера Майера «100 упаковщиков: акции, которые приносят доход 100 к 1, и как их найти». Если вы не читали, очень рекомендую.

В книге Крис выделяет общие характеристики последних 100 упаковщиков, а именно то, что каждый из них начинал с рыночной капитализации менее 500 миллионов долларов. Потому что, когда ты уже близко к полу, потолок находится далеко вверх. DTC находится очень близко к полу.

Лично мне нравится траектория роста DTC, ее прибыльность и потенциал многократного возврата моих первоначальных инвестиций. Я не утверждаю, что DTC станет следующим 100-м бэггером, поэтому, пожалуйста, не поймите неправильно. Но мне нравится, что в долгосрочной перспективе у него есть потенциал окупаемости в 5 раз или больше.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")