: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Hannon Armstrong Sustainable Infrastructure Capital, Inc. (NYSE:HASI) — компания, которая инвестирует в широкий спектр возобновляемых источников энергии, энергоэффективные активы и устойчивые проекты. Его портфель хорошо диверсифицирован по государственной и коммерческой базе, и он инвестирует в проекты, которые продемонстрировали свою «экономическую ценность». Таким образом, компания не сосредотачивается на проектах на ранней стадии, обеспечивая прозрачность доходов для инвесторов и избегая существенных рисков развития.

Кроме того, компания инвестирует в различные сегменты инфраструктуры энергетического перехода, снижая риски концентрации. Примечательно, что компания подчеркнула, что у нее «нет проектов морской ветроэнергетики в портфеле или портфолио», поскольку в последнее время эти проекты столкнулись со значительными трудностями в реализации и финансировании. Таким образом, HASI сохраняет уверенность в долгосрочном устойчивом росте своих инфраструктурных проектов, несмотря на текущую стоимость капитальных препятствий.

Несмотря на это, HASI указал, что не ожидает краткосрочных проблем с финансированием, учитывая относительно низкий коэффициент левереджа (1,7x долг/капитал). Компания также не ожидает, что дополнительные инвестиции в акционерный капитал выполнят подтвержденный прогноз по распределяемой прибыли на акцию на 2024 год.

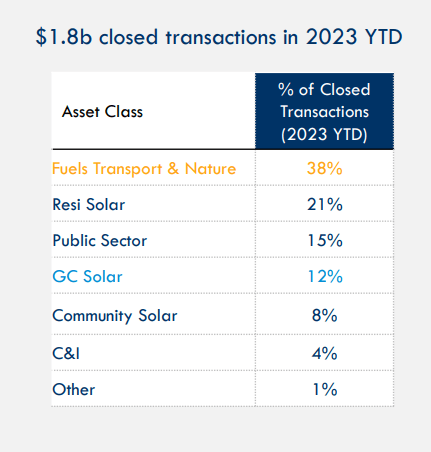

Соответственно, HASI опубликовала хорошие результаты в своем недавнем отчете о прибылях и убытках за третий квартал или третий квартал. Компания сообщила, что распределяемая прибыль на акцию составила $0,62 и $973 млн по закрытым сделкам, подняв показатель с начала года до $1,8 млрд. Кроме того, в третьем квартале компания достигла доходности портфеля 7,9% при стоимости долга около 4,9%.

Руководство отметило, что профиль долга компании в основном с фиксированной ставкой/хеджированием (88%) помогает смягчить значительные процентные риски. Несмотря на это, инвесторам следует учитывать, что компания планирует рефинансировать свои облигации в течение следующих трех лет, что может увеличить ее расчетную смешанную стоимость долга до 5,7%, исходя из текущих рыночных условий. Тем не менее, руководство подчеркнуло, что компания уверена в том, что рентабельность собственного капитала будет выше 11,5%, что указывает на то, что инвесторам не следует излишне беспокоиться.

Несмотря на это, в прошлом году HASI значительно отставал от индекса S&P 500 (SPX) (SPY) с общей годовой доходностью почти -24%. По соотношению цена-качество HASI также отстает от своих конкурентов в сфере недвижимости (VNQ) и финансового сектора (XLF) с тех пор, как HASI достиг максимального уровня в январе 2021 года.

Поэтому я считаю, что инвесторы покинули HASI, поскольку они все больше беспокоились о ее способности финансировать свои амбиции в области инфраструктуры энергетического перехода, несмотря на ее позитивный прогноз. В сочетании с ростом доходности 2-летних (US2Y) и 10-летних (US10Y) казначейских облигаций инвесторы имеют право требовать более высокой компенсации за принятие на себя повышенных рисков в таких активах, поскольку ожидается, что темпы роста распределяемой прибыли на акцию HASI замедлятся.

Другими словами, рынок, вероятно, счел прогноз HASI на 2024 финансовый год уже недостаточно привлекательным, чтобы оправдать более низкую форвардную дивидендную доходность, учитывая ожидания режима более высоких ставок на более длительный срок.

Соответственно, руководство подтвердило прогноз по распределяемой прибыли на акцию на 24 финансовый год на уровне около $2,40. Если исходить из стартовой прибыли на акцию в размере $1,55 в 2020 финансовом году, то среднегодовой темп роста за 4 года составит 11,3% до 24 финансового года. Однако рост начался в 21 финансовом году, когда распределяемая прибыль на акцию HASI увеличилась более чем на 21%. Таким образом, согласно пересмотренным оценкам аналитиков, ожидается, что распределяемая прибыль на акцию HASI вырастет всего на 5,7% в 24 финансовом году. Кроме того, поскольку HASI столкнется с потенциально более высокими затратами на рефинансирование в течение следующих трех лет, инвесторы обоснованно обеспокоены прогнозом ее распределяемой прибыли на акцию после 24 финансового года, что связано с более высокими рисками исполнения в ее оценке.

В последний раз HASI торговалась с форвардной дивидендной доходностью в 8,3%, учитывая падение последних двух лет. Таким образом, я считаю очевидным, что быстрое повышение ставок ФРС привело к значительному снижению оценки HASI.

Однако, поскольку ставки ФРС, вероятно, находятся на пике, я также считаю, что в текущей оценке HASI отражен большой пессимизм. Несмотря на это, я должен предостеречь инвесторов, что им не следует ожидать быстрого восстановления до максимумов 2021 года в ближайшее время, поскольку дни дешевого финансирования, вероятно, ушли в прошлое.

Несмотря на эту осторожность, я считаю, что худшее для HASI, вероятно, уже позади, предоставляя инвесторам возможность покупать его недавнее восстановление, поскольку покупатели, пережившие падение, пытаются поднять его с минимумов октября 2023 года.

Рейтинг: Инициативная покупка.

Важное примечание: инвесторам напоминают о необходимости проявлять должную осмотрительность и не полагаться на информацию, предоставленную в качестве финансовой консультации. Пожалуйста, всегда применяйте независимое мышление и обратите внимание, что рейтинг не предназначен для точного определения времени входа/выхода на момент написания, если не указано иное.

Ждем вашего ответа

Есть ли конструктивные комментарии для улучшения нашей диссертации? Заметили критический пробел, по нашему мнению? Увидели что-то важное, чего не видели мы? Согласны или не согласны? Комментируйте ниже, чтобы помочь всем членам сообщества учиться лучше!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")