: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

вступление

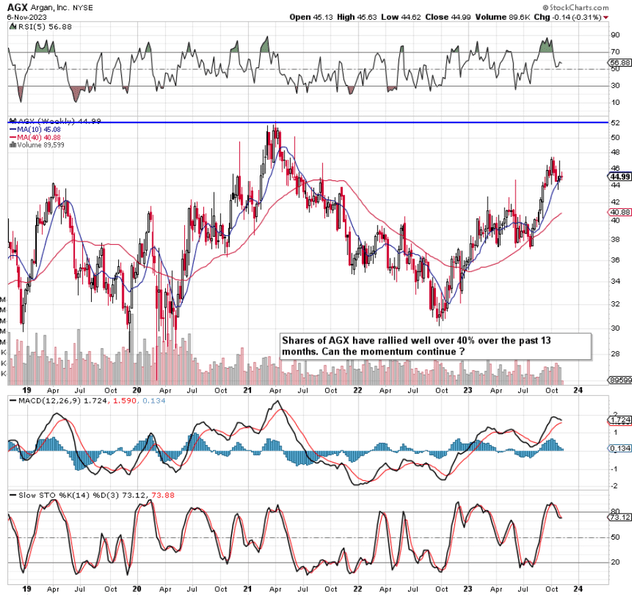

Мы писали об Argan (NYSE:AGX) в сентябре прошлого года, когда рассматривали потенциал инжиниринговой и строительной компании в долгосрочной перспективе, как раз перед тем, как компания объявила результаты за второй квартал 2023 финансового года. Это было отмечено тогда. что рынок продолжает не вознаграждать цену акций, несмотря на впечатляющее отставание Argan. Фактически, благодаря тому, насколько хорошо руководство продолжало использовать свои денежные средства, мы предсказывали, что акции (если медвежий тренд продолжится) достигнут дна при долгосрочной поддержке около отметки в 30 долларов.

Как мы видим ниже, именно это и произошло с акциями, которые только росли и росли после многолетнего минимума в сентябре прошлого года. Фактически, учитывая силу восходящего тренда Аргана, есть все шансы, что акции, по крайней мере, протестируют максимум 2021 года, близкий к 55 долларам за акцию, в ходе этого последнего бычьего движения. Поэтому давайте углубимся в последний квартальный отчет Argan (второй квартал 2024 финансового года) и, в частности, в отчет о прибылях и убытках компании, чтобы увидеть, есть ли у нее огневая мощь, чтобы продолжать повышать цены на акции. Помните, что рост цен на акции в основном обусловлен ростом прибыли, поэтому сильный импульс будет здесь необходимым условием для продолжения роста акций.

Рост продаж во втором квартале

Продажи в размере $141,3 млн во втором квартале оказались значительным ростом (19,6%) по сравнению с аналогичным периодом 12 месяцев назад. Оба сегмента компании сообщили о сильном базовом росте (услуги в сфере энергетики и услуги в области промышленного строительства), обусловленном такими компаниями, как зарубежное строительство в энергетике и полевые услуги в промышленности. Рост выручки — это сердцебиение любой компании, поскольку устойчивый рост прибыли редко возможен без него. Достаточно сказать, что, учитывая, что рост выручки AGX в течение последних пяти лет был более или менее стабильным (без роста), отрадно видеть ожидаемый темп роста выручки на 30% + (592,3 миллиона долларов США) в 2024 финансовом году.

Валовая прибыль

Валовая прибыль в размере $23,7 млн при выручке в $141,3 млн привела к валовой прибыли в 16,8% за квартал. Несмотря на то, что валовая прибыль Argan в скользящем году снизилась, показатель в 16,8% во втором квартале все же оказался выше, чем

- 1 квартал (13,7%)

- Среднее значение компании за 12 месяцев (16,15%)

- Среднее значение компании за 5 лет (13,3%).

Таким образом, при прочих равных условиях у нас все еще есть бычьи тенденции, если взглянуть на «глобальный» взгляд на то, в каком направлении движется валовая прибыль акций. Инвесторам НЕ следует смотреть на конкретные кварталы (при анализе валовой прибыли) в Аргане, поскольку его тенденции могут быть очень неоднородными из-за структуры доходов, коммерческих условий и т. д., а также того, где находится соответствующий проект в своем текущем жизненном цикле.

Операционные затраты

Устойчивая тенденция валовой прибыли наряду с многократным ростом продаж может маскировать другие расходы, расположенные ниже в отчете о прибылях и убытках. Например, коммерческие и административные расходы (которые включают в себя расходы на персонал и штаб-квартиру AGX) составили 10,5 миллионов долларов в конце второго квартала текущего финансового года. На наш взгляд, это отличный показатель, поскольку он ниже соответствующего показателя в 11 миллионов долларов во втором квартале 2023 года, несмотря на гораздо более высокий показатель выручки. Нам не нравится рост коммерческих и административных расходов (когда это связано с продажами), и это не то, что мы имеем в AGX.

Коммерческие и административные расходы составили 7,4% от выручки во втором квартале, тогда как сопоставимый средний показатель за последние 12 месяцев составил 8,7%. Эта тенденция демонстрирует осмотрительность руководства (в отношении контроля расходов), а это означает, что рост продаж должен продолжать положительно влиять на прибыль компании (и цену акций) с течением времени.

Оценка

Операционная прибыль во втором квартале составила 13,2 миллиона долларов, что означает, что EBIT за последние четыре квартала составил 36 миллионов долларов. Хотя чистая прибыль AGX ($36,3 млн) превысила EBIT за этот период, мы предпочитаем концентрироваться на операционной прибыли (при оценке акций), поскольку она исключает любые процентные расходы, амортизацию или налоги. Одной из причин увеличения чистой прибыли во втором квартале стало снижение налоговых расходов в этом квартале. Достаточно сказать, что, ориентируясь на тенденции операционной прибыли, покупатель, например, может оценить стоимость Argan в настоящее время, поскольку это устраняет последствия долга и налогов из уравнения прибыли.

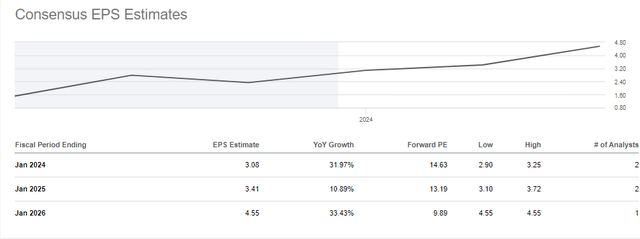

Когда мы делим «Ценность предприятия» Argan на конечный Ebit, мы получаем коэффициент EV/EBIT, равный 7,71. Этот мультипликатор выглядит очень привлекательно по сравнению с медианным показателем по сектору (15,49), а также с 5-летним мультипликатором Аргана (17,72). Более того, когда мы видим, какой консенсус прогнозируется для Argan с точки зрения перспективного роста прибыли на акцию, становится очевидным, что доходы Argan дешевы и также находятся на сильной кривой роста. Вышеупомянутые тенденции звучат правдоподобно, поскольку на баланс компании попали такие крупные проекты, как ирландская электростанция Шеннонбридж и проект Vistra Solar в США. Более того, сильным компонентом темпов роста прибыли на акцию, который мы видим ниже, является то, как руководство в последнее время агрессивно выкупает акции. За последние два года компания выкупила более 2,6 млн (16%) акций, что еще раз демонстрирует, насколько интересы компании остаются согласованными с ее акционерами.

Сильный перспективный потенциал прибыли

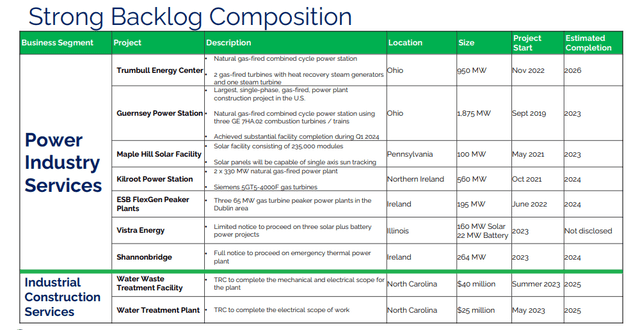

Как мы видим ниже в разбивке отставания Argan, проекты электростанции Гернси и солнечной энергии Maple Hill должны завершиться в этом году. Тем не менее, оба проекта водоочистных сооружений, а также электростанция Шеннонбридж в Ирландии и солнечный проект Vistra в Иллинойсе уже стартовали, что приведет к увеличению доходов Argan в ближайшие годы. Что касается краткосрочной перспективы, «Энергетический центр Трамбулла» в Иллинойсе продолжает набирать обороты и, как ожидается, не достигнет пикового квартального дохода в течение как минимум еще 12 месяцев. Поэтому, учитывая тот факт, что спрос на электростанции, работающие на природном газе, а также на возобновляемые источники энергии в ближайшие десятилетия будет только расти, мы считаем, что отставание от Argan будет продолжать расти.

Учитывая вышеизложенное, которое связано с прогнозами консенсуса относительно перспективного роста прибыли на акцию, мы не видим никакого риска для дивидендной доходности в размере 2,7%, которая в настоящее время выплачивается акционерам. Недавно руководство увеличило квартальные выплаты до $0,30 на акцию, что на 20% больше предыдущей суммы. Увеличение выглядит вполне доступным из-за низкого коэффициента выплаты дивидендов Argan, составляющего чуть более 23%.

Риск

Основной риск, связанный с ценой акций, заключается в том, удастся ли своевременно завершить отставание. Хотя тенденция рентабельности, о которой говорилось ранее, в настоящее время выглядит многообещающей, крупные проекты всегда могут столкнуться с ожидаемыми задержками в самые неподходящие времена. Например, проект Килрут в Северной Ирландии сообщил о значительном перерасходе средств из-за множества факторов. Достаточно сказать, что, учитывая, что конечная валовая прибыль Argan составляет 16%+, поэтапная работа должна быть завершена своевременно, чтобы обеспечить сохранение рентабельности EBIT на высоком уровне. Любое отклонение от вышеизложенного приведет к тому, что технические данные быстро дадут инвесторам информацию о перспективном пути фундаментального роста компании.

Заключение

Подводя итог, можно сказать, что отчет о прибылях и убытках Argan и связанные с ним тенденции за второй квартал этого года указывают на дальнейший рост инженерно-строительной компании. Рост продаж на 20% за счет роста в обоих сегментах привел к значительному росту прибыли и выкупу в общей сложности 77 тыс. акций за квартал. Валовая прибыль последовательно увеличивалась, а коммерческие и административные расходы снизились в процентах от выручки. Достаточно сказать, что, как упоминалось ранее, мы считаем, что акции AGX могут подняться примерно до уровня 55 долларов (максимум 2021 года) в ходе этого последнего движения, исходя из текущих тенденций. Мы с нетерпением ждем продолжения освещения.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")