: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Акции Air Lease (NYSE:AL) в прошлом году показали неоднозначную динамику, поднявшись примерно на 6%, но отставая от рынка в целом. В понедельник они выросли на 1% после сильных квартальных результатов. Я считаю, что позиция находится в выгодном положении, а акции дешевы. Хотя я вижу потенциал роста в AL, я все же думаю, что AerCap (AER), вероятно, окажется более привлекательной инвестиционной возможностью.

В третьем квартале Air Lease заработала $1,59 скорректированной прибыли на акцию, что превысило консенсус-прогноз на $0,12, поскольку выручка выросла на 17% до $659 млн. AerCap сдает самолеты в аренду авиакомпаниям по долгосрочным контрактам. Поскольку авиаперевозки восстановились и объемы полетов увеличились за счет поставок новых самолетов, доходы существенно выросли. Я хотел бы отметить, что арендодатели воздушных перевозок более подвержены спросу на международные перевозки, чем внутренние.

Некоторым авиакомпаниям может быть трудно получить самостоятельное финансирование самолетов по привлекательной цене, поэтому они предпочитают арендовать самолеты у таких компаний, как AL. Более того, Air Lease и AerCap владеют огромными парками самолетов и входят в число крупнейших покупателей самолетов Airbus и Boeing (BA). Air Lease владеет 448 самолетами, из них 351 находится в заказе. Поскольку они предоставляют якорные заказы, они могут договариваться о скидках, которых не смогла бы получить небольшая авиакомпания.

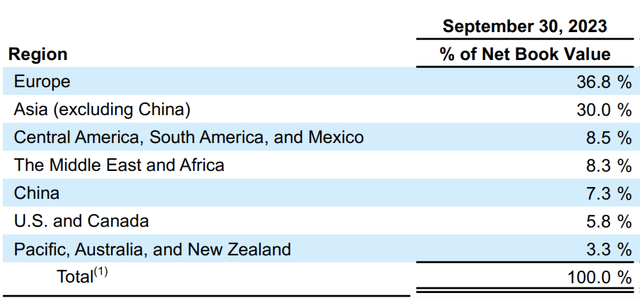

Это делает для них относительно привлекательной покупку самолетов и сдачу их в аренду перевозчикам. Поскольку такие компании, как Delta (DAL), имеют собственный большой автопарк, они могут вести переговоры напрямую с производителями, что делает лизинг менее привлекательным предложением. Как вы можете видеть ниже, на долю США и Канады приходится всего 6% балансовой стоимости, а на Азию (включая Китай) и Европу — более 70%.

В 2010-х годах объем международных поездок стабильно рос в пределах от среднего до верхнего однозначного числа, прежде чем пандемия нарушила его. Даже несмотря на бурное восстановление экономики, количество поездок на 12% ниже уровня, существовавшего до COVID. Хотя мы, возможно, никогда не вернемся к прежней тенденции, особенно учитывая изоляцию России от мирового рынка, я ожидаю продолжающегося роста числа поездок, что должно поддержать бизнес Air Lease.

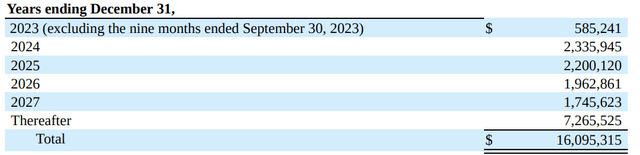

Благодаря высоким арендным ставкам и использованию, скорректированная рентабельность выросла на 70 б.п. по сравнению с прошлым годом до 26,8%. Как отмечалось выше, у AL имеется в заказе 350 самолетов. По мере их реализации они должны стимулировать дальнейший рост. Крайне важно, что каждый самолет, который AL планирует получить в период до 2025 года, уже сдан в аренду. В среднем оставшийся срок аренды составляет 7 лет. Это обеспечивает четкую видимость денежных потоков. В прошлом квартале доход от аренды составил $604 млн, или $2,4 млрд в годовом исчислении. Как вы можете видеть ниже, AL имеет договоры аренды на сумму 97% от этой суммы, подписанные в следующем году, и более 90% в 2025 году. Даже к 2027 году ее ставка аренды превысит 70% от ее текущего уровня доходов.

Крайне важно подчеркнуть, что это нижний предел дохода, а не потолок или даже точная оценка того, где будет доход. Во многих контрактах есть опции, которые авиакомпания может продлить. Кроме того, Air Lease всегда пытается подписать новые договоры аренды. По сравнению с прошлым годом средний оставшийся срок аренды увеличился с 7,1 до 7,0 лет, даже несмотря на то, что прошел год с момента подписания новых контрактов. Учитывая сильную туристическую среду, повторный лизинг должен оставаться сильным.

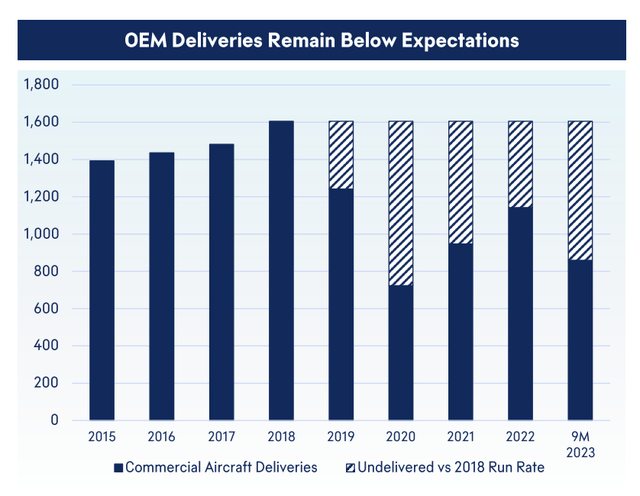

Этому также должна способствовать нехватка новых самолетов. Для авиационных инвесторов не новость, что поставки новых самолетов были низкими в период между пандемией COVID и катастрофой Boeing 737-MAX. Таким образом, было поставлено на сотни самолетов меньше, чем обычно. Вдобавок ко всему, RTX (RTX) приостановила работу сотен самолетов из-за проблем с двигателями, что усугубило дефицит. Из-за невозможности получить новые самолеты будет легко сдать в аренду существующие, тем более что у Air Lease молодой парк, которому всего 4,6 года.

Air Lease поддерживает такой молодой парк, поскольку постоянно продает старые самолеты после истечения срока аренды. Этой части бизнеса также способствовала нехватка новых самолетов. Точно так же, как цены на подержанные автомобили выросли после COVID, стоимость подержанных самолетов была действительно высокой. В прошлом квартале она продала восемь самолетов за 350 миллионов долларов и получила прибыль в 44 миллиона долларов, или около 0,40 на акцию. Он выставлен на продажу на сумму 1,8 миллиарда долларов, и я ожидаю аналогичной квартальной прибыли в следующем году, поскольку динамика нехватки самолетов сохранится в течение некоторого времени.

Это также важный способ, с помощью которого Air Lease может сократить свой баланс, а также финансировать покупку новых самолетов. Эти продажи профинансировали около 80% новых покупок из 450 миллионов долларов. Задолженность Air Lease составляет 18,6 миллиардов долларов, что по состоянию на сегодняшний день остается неизменным. 85% этого долга имеет фиксированную ставку, а общая средняя процентная ставка составляет 3,67% по сравнению с 3,07% в прошлом году из-за более высоких ставок рефинансирования и увеличения ставок по плавающей части долга.

Отношение долга к собственному капиталу составляет 2,68 против целевого показателя компании в 2,5 раза. Во многом это связано со списанием Россией в прошлом году 800 миллионов долларов. У Air Lease есть страховые претензии, которые она рассматривает, но урегулирования пока не произошло. AerCap получила платеж в прошлом квартале, но у нее также остались существенные претензии.

Поскольку Air Lease полагается на заемные средства для финансирования закупок самолетов, рейтинги инвестиционного уровня являются «священными» и имеют приоритет перед обратными выкупами. Тем не менее, руководство повысило дивиденды на 5% до $0,21. Учитывая, что балансовый капитал AL составляет около 7 миллиардов долларов. Сегодня его избыточный долг превышает 1 миллиард долларов. Примерно через 12 месяцев, когда балансовая стоимость вырастет и компания начнет продавать самолеты с прибылью, она должна вернуться к целевому значению. Таким образом, я не ожидаю обратного выкупа материальных активов в следующем году, но ожидаю их в 2025 году.

Балансовая стоимость AL превышает 60 долларов. Учитывая, что компания продает самолеты с целью получения прибыли и получает двузначную прибыль на капитал, я думаю, что акции должны торговаться гораздо ближе к балансовой стоимости. Поскольку графики амортизации консервативны, структурно самолеты продаются с прибылью. Даже если мы исключим половину этих доходов как разовые, прибыль AL составит около 5,20–5,30 долларов. Это капиталоемкий бизнес, но у него долгосрочные контракты.

Я рассматриваю справедливую стоимость примерно как 10-кратную прибыль или около $52-54 на акцию, что представляет собой значительный потенциал роста. Вызывает разочарование тот факт, что обратный выкуп произойдет через некоторое время, поскольку выкуп акций, стоимость которых пока ниже балансовой, будет очень прибыльным для инвесторов. Вот почему я предпочитаю AerCap. Несмотря на то, что ее флот старше, ее финансовое положение позволяет сегодня осуществлять значимый выкуп акций. Я подозреваю, что до тех пор, пока AL не перейдет на доход акционеров, разрыв в оценках, скорее всего, сохранится. AL, вероятно, окажется хорошей инвестицией для терпеливых и долгосрочных инвесторов, но я ожидаю, что в следующем году он отстанет от AER в этом секторе.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")