: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Примечание:

Ранее я писал о Bristow Group Inc. (NYSE:VTOL), поэтому инвесторам следует рассматривать это как дополнение к моим предыдущим статьям о компании.

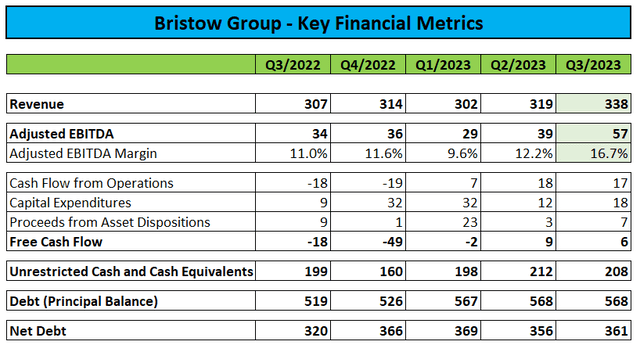

Ранее на этой неделе ведущий поставщик услуг оффшорных вертолетов Bristow Group или «Bristow» сообщил о сильных результатах третьего квартала, поскольку продолжающееся восстановление рынков морской нефти и газа привело к более высокой загрузке флота.

В результате выручка и скорректированная EBITDA достигли новых многолетних максимумов:

Повышенные капитальные затраты SAR окажут влияние на краткосрочные денежные потоки

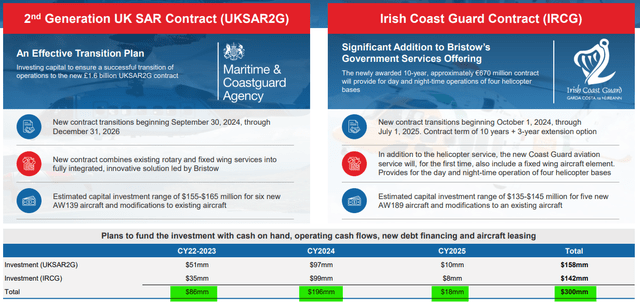

Однако на формирование свободного денежного потока по-прежнему влияют повышенные обязательства по капитальным вложениям, связанные с недавним получением компанией государственных контрактов на поисково-спасательные операции («SAR») в Великобритании и Ирландии:

В общей сложности Бристоу рассчитывает понести капитальные затраты в размере 300 миллионов долларов США, из которых в следующем году ожидается почти 200 миллионов долларов США, как сообщило руководство на телефонной конференции (выделено автором):

Как мы отмечали в нашей презентации о прибылях и убытках, у нас есть капитальные вложения в размере около 300 миллионов долларов США, связанные с успешным заключением контрактов с береговой охраной Великобритании и Ирландии. Ожидается, что большая часть этих капиталовложений произойдет в 2024 году, когда мы добавим в наш парк 11 новых вертолетов. Наши контракты на поиск и спасение носят долгосрочный характер, обычно на 10 лет, с привлекательной прибылью. Итак, как только мы закончим инвестиционный период, мы получим долгосрочный денежный доход, как отмечено на слайде 16 нашей презентации.

Мы планируем профинансировать эти инвестиции за счет наличных денежных средств, операционных денежных потоков, нового долгового финансирования, аналогичного структуре, которую мы сейчас имеем с NatWest, и/или лизинга самолетов. Благодаря характеру этих долгосрочных контрактов, генерирующих денежные средства, мы имеем доступ к конкурентному финансированию и достаточную гибкость в его структурировании. Как мы заявляли ранее, мы считаем, что эта бизнес-модель продолжит генерировать сильные денежные потоки.

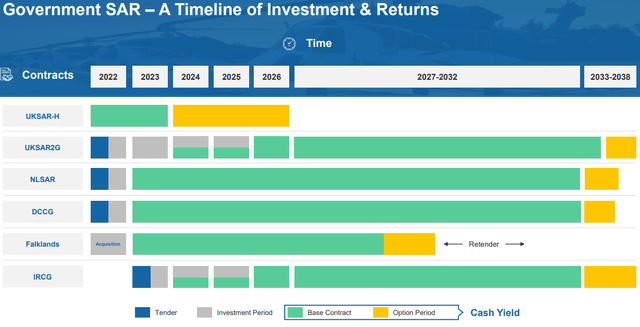

Поскольку львиная доля этих инвестиций, как ожидается, останется за компанией в 2025 году, бизнес SAR компании должен обеспечить Бристоу солидные денежные потоки на многие годы вперед:

Прогнозы на весь год повышены

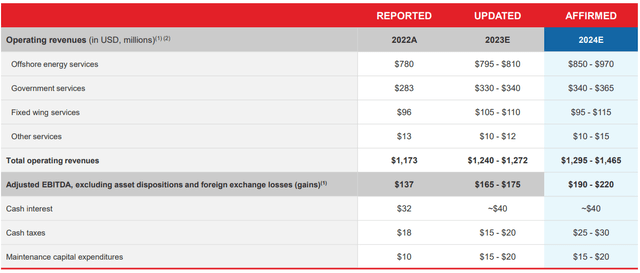

В результате высоких показателей морской энергетики и, в меньшей степени, услуг по обслуживанию самолетов, компания теперь ожидает, что скорректированная EBITDA за весь год составит от $165 до $175 миллионов по сравнению с предыдущими прогнозами в $150-170 миллионов.

Кроме того, руководство подтвердило ожидания продолжения значительного роста выручки и прибыли в следующем году:

В ходе телеконференции руководство указало на неблагоприятную динамику валютных курсов как на основную причину решения не повышать прогноз на 2024 год на данном этапе.

Кроме того, Бристоу продолжает испытывать серьезные проблемы с цепочкой поставок, связанные с парком вертолетов Sikorsky S92. Поскольку Sikorsky продолжает выполнять свои обязательства по соответствующему соглашению о почасовом обслуживании, из-за отсутствия исправных самолетов S92 компания упускает дополнительные возможности заключения контрактов в Мексиканском заливе и Северном море США.

Дальнейшее улучшение ожидается в 2024 году и далее

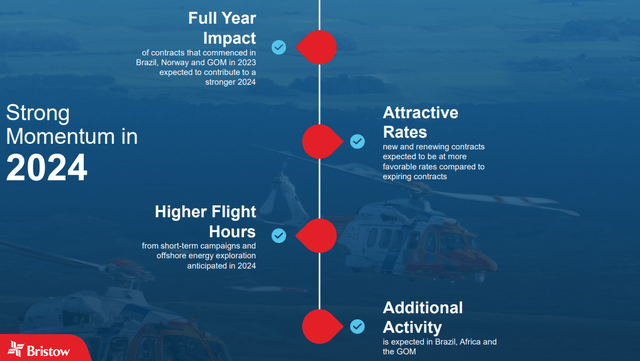

Поскольку в следующем году не ожидается существенного вклада от новых контрактов SAR, прогнозируемый рост Bristow в 2024 году будет обеспечен за счет более крупного сегмента морских энергетических услуг, который получает выгоду от продолжающегося восстановления деятельности по разведке нефти и газа на море:

С учетом того, что новые контракты SAR, наконец, вступят в силу, а еще больше устаревших контрактов, связанных с морской энергетикой, перейдут на преобладающие рыночные цены, в 2025 году должно произойти дальнейшее существенное улучшение прибыльности:

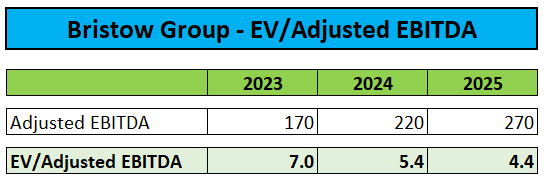

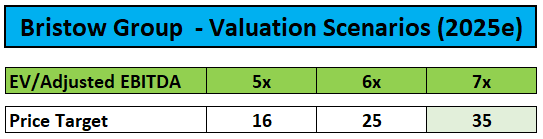

Оценка и целевая цена

Учитывая, что сегмент государственных услуг обеспечивает все более стабильную базовую оценку, присвоение коэффициента 7x EV/Скорректированная EBITDA кажется оправданным, что приводит к целевой цене акций в $35.

Предстоящее IPO PHI Group — потенциальный катализатор

Наконец, инвесторам следует отметить, что ближайший аналог PHI Group, Inc. (OTCPK:PHIG) недавно подал заявку на первичное публичное размещение акций на сумму 100 миллионов долларов, при этом Barclays и Goldman Sachs выступили в качестве ведущих андеррайтеров. Ожидается, что акции будут котироваться на Нью-Йоркской фондовой бирже под тикером «ROTR».

Очевидно, что предстоящее IPO PHI Group может также привлечь некоторое внимание к слабо обращающимся акциям Bristow Group.

Нижняя граница

Bristow Group сообщила о существенном улучшении квартальных результатов и повысила прогноз на весь год в основном в результате улучшения использования флота в сегменте морских энергетических услуг компании — тенденция, которая, как ожидается, сохранится в течение следующих нескольких лет.

Обратите внимание, что если бы не валютные препятствия и серьезные проблемы с цепочкой поставок, связанные с парком вертолетов Sikorsky S92, перспективы компании были бы еще лучше.

Начиная с 2025 года, Бристоу также будет пожинать плоды своих материальных инвестиций в новые крупномасштабные государственные контракты на поиск и спасение, которые должны обеспечить компании хорошую прибыль и денежные потоки в течение следующего десятилетия.

Учитывая хорошие перспективы компании и нетребовательную оценку, основанную на моих ожиданиях прибыльности на 2025 год, я подтверждаю свою рекомендацию «Покупать» по акциям, одновременно устанавливая целевую цену в 35 долларов.

Ключевые факторы риска:

Акции оффшорных энергетических компаний сильно коррелируют с ценами на нефть, поэтому любое устойчивое падение цен на сырьевые товары почти наверняка приведет к удару по акциям компании.

Кроме того, компания имеет значительные валютные риски, особенно британский фунт. А существенное ослабление фунта по отношению к доллару негативно повлияет на выручку и прибыль компании.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")