: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Abercrombie & Fitch продемонстрировала впечатляющую доходность в 332% за последние 3 года, что является примечательным достижением, учитывая нестабильное состояние компании менее десяти лет назад. Однако при более внимательном рассмотрении становится очевидным, что Abercrombie & Fitch не имеет существенного конкурентного преимущества, и, несмотря на адекватные показатели по сравнению с аналогами по отрасли, ее неспособность увеличить свободный денежный поток вызывает беспокойство. Торговля на повышенном свободном денежном потоке в 42 раза вызывает тревогу у инвесторов. Более того, текущий экономический спад и повышение процентных ставок создают серьезные проблемы для ритейлера модной одежды, потенциально снижая потребительские расходы. Следовательно, мы рекомендуем продать акции и изучить альтернативные инвестиционные возможности.

Немного контекста

В 2016 году Abercrombie & Fitch удержала незавидный титул самого нелюбимого ритейлера в США по версии Американского индекса удовлетворенности клиентов. Перенесемся в 2021 год, и ситуация изменилась для Abercrombie & Fitch Co., материнской компании Abercrombie & Fitch, Hollister, Abercrombie Kids, Social Tourist и Gilly Hicks. Недавний отчет о прибылях и убытках подчеркнул замечательное возвращение компании, продемонстрировав лучшие операционные доходы и рентабельность во втором квартале с 2008 года, а также превысив уровень продаж до пандемии.

План «Всегда вперед»

Во втором квартале 2022 финансового года Компания представила свой план «Всегда вперед» на 2025 год, в котором сформулирована комплексная стратегия долгосрочного успеха и роста акционерной стоимости. Основанный на трех фундаментальных принципах роста — реализации целенаправленных планов развития бренда, проведении цифровой революции в масштабах всего предприятия и соблюдении финансовой дисциплины — этот план закладывает основу для траектории развития компании. Заглядывая в 2023 финансовый год, Компания определила конкретные направления для достижения устойчивого долгосрочного роста в соответствии с планом «Всегда вперед». К ним относятся реализация планов развития бренда путем стратегических инвестиций в маркетинг и магазины Abercrombie & Fitchbrands, оптимизация продукта и бренда Hollister, а также поддержка роста Gilly Hicks посредством развития ассортимента. Цифровая революция в масштабах всего предприятия будет включать завершение усилий по модернизации ключевых платформ данных, прогресс в многолетней трансформации ERP и переходе в облако, а также улучшение качества цифровых технологий и приложений в критически важных точках взаимодействия с клиентами. Соблюдение финансовой дисциплины предполагает поддержание низкого уровня запасов для Abercrombie and Hollister, обеспечение гибкого управления запасами и достижение баланса между инвестициями, соображениями инфляции и усилиями по повышению эффективности для повышения общей прибыльности.

Компания может похвастаться особым вниманием к молодому поколению, что проявляется в ее дальновидном мышлении. Беглый взгляд на их присутствие в социальных сетях подчеркивает резонанс Abercrombie & Fitch: у них 5 миллионов подписчиков в Instagram, что превышает 3,1 миллиона подписчиков Gap и всего лишь 61 пост. Это несоответствие отражает острое понимание Abercrombie & Fitch своей клиентуры и умелое участие в цифровой среде.

Под руководством Фрэн Горовиц нынешняя команда менеджеров за последние семь лет добилась впечатляющих перемен, возродив бренд, который был на грани безвестности.

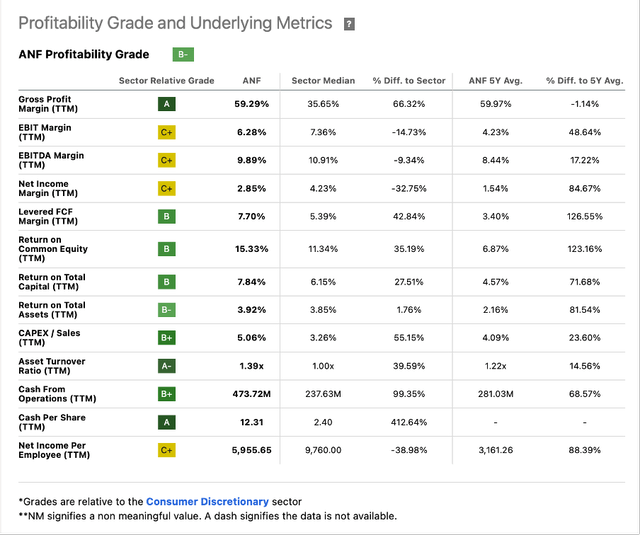

Анализ прибыльности Abercrombie & Fitch позволяет сделать интригующие выводы.

За последние пять лет Abercrombie & Fitch постоянно опережала средние показатели по отрасли. Однако наблюдается заметное замедление как рентабельности EBIT, так и чистой прибыли, что сигнализирует о потенциальном замедлении этих ключевых финансовых показателей.

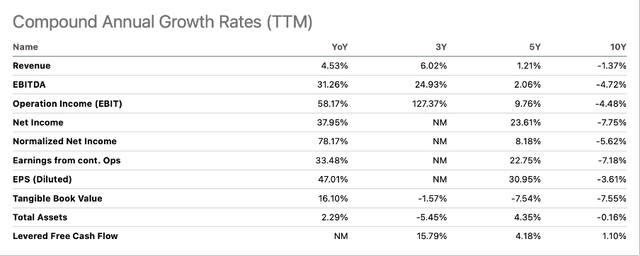

Взгляд на совокупные годовые темпы роста, приведенные выше, представляет собой другую картину, предполагающую, что рост компании на самом деле находится на восходящей траектории и ускоряется.

![]()

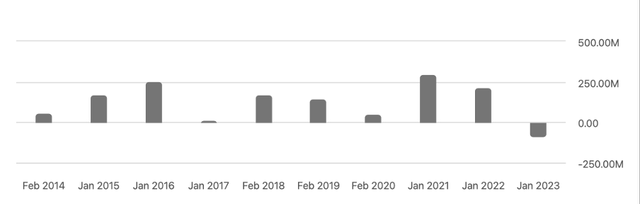

Что действительно привлекает мое внимание, так это среднее значение свободного денежного потока (FCF) за 5 лет, которое составляет всего 1,81 доллара на акцию, тогда как среднее значение за 3 года еще ниже и составляет 1,52 доллара. Учитывая текущую цену акций в $65, это среднее значение за 3 года означает существенный свободный денежный поток, в 42 раза превышающий свободный денежный поток, что подчеркивает серьезную проблему оценки.

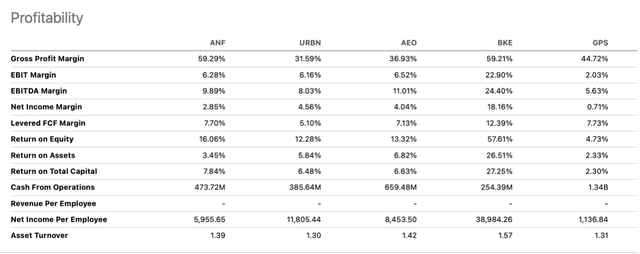

По сравнению со своими конкурентами, Abercrombie & Fitch демонстрирует превосходные результаты. Однако примечательно, что BKE, кажется, затмевает даже Abercrombie & Fitch с точки зрения производительности и общей эффективности.

В своей недавней статье о BKE я провел всесторонний анализ отрасли, поэтому не буду здесь вдаваться в подробности.

По сути, отрасль оказывается жесткой конкуренцией. Что привлекает мое внимание, так это ограниченная доля рынка, принадлежащая таким гигантам отрасли, как Nike, Lululemon и Under Armour, каждая из которых контролирует не более 3%. Эта фрагментация подчеркивает, что рынок изобилует альтернативами, вынуждая даже лидеров бороться за долю рынка и резко снижая размер прибыли.

По данным IBIS World, только в США насчитывается 178 366 брендов одежды, что соответствует одному бренду на каждые 1860 американцев. В этой насыщенной среде компании вынуждены выходить за рамки конкуренции исключительно по цене и качеству, вместо этого сосредотачиваясь на культивировании отличительной узнаваемости бренда и повышении лояльности клиентов. Обилие выбора требует постоянных инноваций и стремления улучшить качество обслуживания клиентов, поскольку бренды стремятся выделиться на этом переполненном рынке.

Оценка

При текущем коэффициенте P/E по GAAP, равном 31x, Abercrombie & Fitch выглядит значительно выше среднего значения, равного 24x. Что добавляет интриги, так это то, что Abercrombie & Fitch оценивается в 31x прибыли, что превосходит Apple, цена которой в настоящее время оценивается в 28,8x.

Оценка DCF

Оценка роста такой компании, как Abercrombie & Fitch, особенно с учетом свободного денежного потока, подобного приведенному ниже, может оказаться сложной задачей. Один из подходов, который я использовал, заключался в том, чтобы рассчитать среднее значение свободного денежного потока за последние 10 лет, а затем предположить, что это значение будет скорректировано с учетом инфляции. Это предположение подразумевает, что компания сможет повысить свои цены на основе инфляции с минимальным ростом, а именно на уровне 0,5%.

![]()

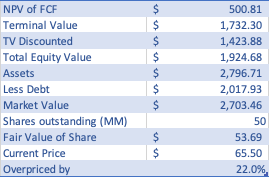

Судя по анализу DCF, Abercrombie & Fitch в настоящее время переоценена на 22%. Более реалистичная оценка составила бы около $53 за акцию. В этой ценовой категории, с учетом текущей прибыли, соотношение цена/прибыль Abercrombie & Fitch составит 25x, что близко соответствует ранее рассчитанному среднему P/E, равному 24x.

Этот анализ вселяет уверенность в предположении, что реалистичная цена Abercrombie & Fitch должна находиться в диапазоне от 50 до 55 долларов.

Аберкромби Риски

Abercrombie & Fitch сталкивается со значительными рисками в секторе розничной торговли, в первую очередь обусловленными динамичным характером потребительских предпочтений и жесткой конкуренцией в индустрии моды. Адаптация к тенденциям и их прогнозирование имеют решающее значение для сохранения доли рынка. Нарушения в цепочке поставок представляют собой серьезную угрозу, поскольку потенциальные задержки или катастрофы отрицательно влияют на наличие запасов и продажи. Экономические колебания, особенно спады, могут сократить дискреционные расходы, что повлияет на прибыльность Abercrombie & Fitch. Компания также уязвима к рыночным рискам, таким как изменения процентных ставок, влияющие на инвестиционный доход и стоимость ценных бумаг. Операционные проблемы, охватывающие как физические магазины, так и онлайн-платформы, включая утечку данных или снижение посещаемости, могут отрицательно повлиять на эффективность и репутацию Abercrombie & Fitch.

Заключение

В заключение, Abercrombie & Fitch, Inc. известна своими предложениями модной одежды, ориентированными на молодежь, и потенциальные возможности расширения могут быть адекватно оценены. Однако, учитывая развивающуюся экономическую ситуацию и острую конкуренцию, кажется разумным извлечь выгоду из текущих успехов и продать свою позицию. Высокая оценка P/E и отсутствие устойчивого роста свободного денежного потока заставляют меня полагать, что акционеров могут ожидать впереди трудные времена. Поэтому я бы рекомендовал продать акции и изучить другие инвестиционные возможности.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")