: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Construction Partners (NASDAQ:ROAD) выступает консолидатором в сфере дорожного строительства. Стратегия компании вращается вокруг постоянных приобретений мелких операторов отрасли. Construction Partners смогла значительно увеличить доходы после IPO компании, поскольку компания смогла очень хорошо реализовать свою стратегию. Акции довольно сложно оценить, поскольку их справедливая стоимость во многом зависит от будущих приобретений и траектории маржи; Я попытался продемонстрировать оценку с помощью модели дисконтированных денежных потоков.

Компания и акции

Компания Construction Partners специализируется на строительстве и обслуживании асфальтированных дорог. Компания фокусируется на небольших проектах, большая часть доходов которых поступает из государственного сектора. Я считаю, что государственный сектор в настоящее время является очень ценным источником дохода для акционеров Construction Partners — государственные расходы не так зависят от экономики в целом по сравнению с частным сектором. Частные инвестиции в промышленное и коммерческое развитие могут во многом зависеть от состояния экономики, которая составляет значительную часть доходов Construction Partners. Компания имеет большое присутствие в таких штатах, как Алабама, Флорида, Джорджия, Северная Каролина и Южная Каролина:

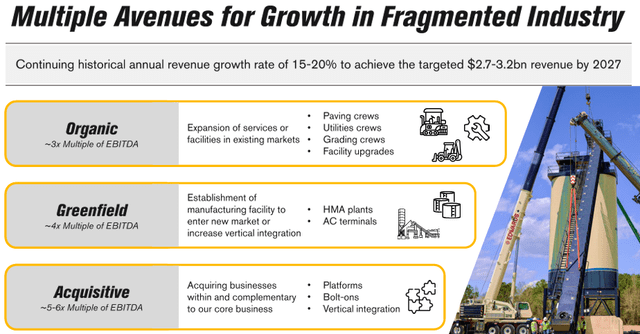

Стратегия Construction Partners, являющаяся причиной большого количества операционных точек, вращается вокруг приобретения местных операторов в этом районе. С 2018 по 2022 финансовый год компания совершила в общей сложности 19 приобретений. Стратегия фокусируется на региональном фокусе с короткими проектами, консолидирующими фрагментированную отрасль:

Стратегия компании, кажется, до сих пор работала хорошо. Акции принесли впечатляющую доходность в 227% с момента IPO компании в первой половине 2018 года:

Финансы

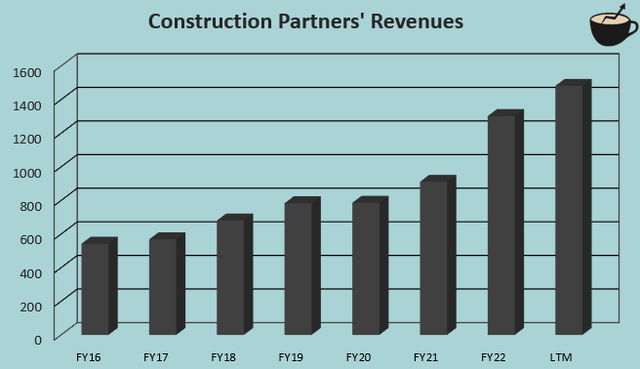

Стратегия Construction Partners, основанная на приобретениях, привела к значительному росту компании. С 2016 финансового года до показателей LTM по состоянию на третий квартал/2023 финансовый год совокупный годовой темп роста выручки компании составил 16,1%:

С 2016 по 2022 финансовый год общая сумма приобретений Construction Partners составила 456 миллионов долларов. По сравнению с текущей рыночной капитализацией компании, составляющей почти 2,1 миллиарда долларов, эти приобретения, похоже, значительно увеличили ее стоимость. Кроме того, Construction Partners ожидает, что выручка составит от $1,75 до $1,825 млрд, что представляет собой рост на 20,6% по сравнению с текущим последним показателем.

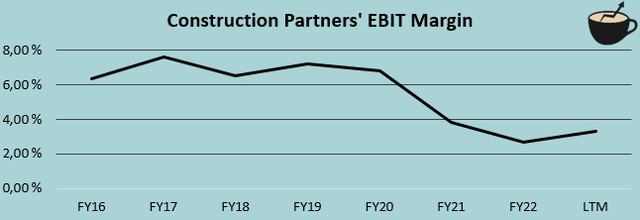

Маржа компании была низкой и снизилась за последние годы. С 2016 по 2022 финансовый год средняя рентабельность EBIT компании Construction Partners составила 5,9%:

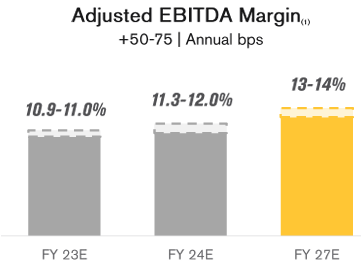

Маржа EBIT может вводить в заблуждение: рентабельность EBITDA Construction Partners является более стабильным показателем, поскольку на нее не влияет учет, связанный с приобретениями. Компания стремится к некоторому операционному рычагу с целевой рентабельностью по скорректированной EBITDA на уровне 13–14% на 2027 финансовый год:

Оценка

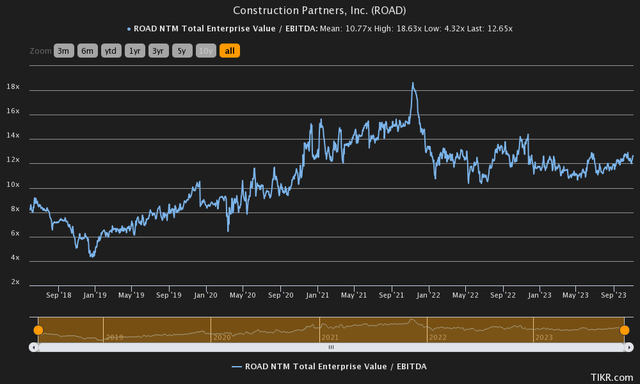

Поскольку Construction Partners имеет очень частую историю приобретений, EBIT компании включает в себя большую сумму амортизации, что искажает представление о способности Construction Partners генерировать свободный денежный поток. Поэтому я считаю, что показатель, основанный на EBITDA, является более точным. В настоящее время акции Construction Partners торгуются с форвардным коэффициентом EV/EBITDA на уровне 12,7, что выше среднего показателя компании за всю историю (10,8):

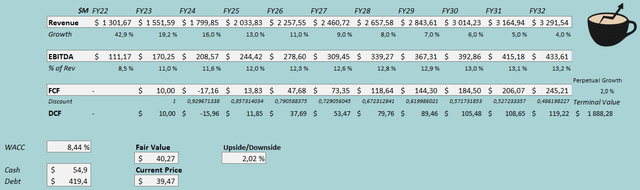

Поскольку показатель EBITDA может быть очень неверным, я построил модель дисконтированных денежных потоков, чтобы лучше оценить приблизительную справедливую стоимость акций. В отличие от моего обычного метода, я пытаюсь смоделировать дальнейшие приобретения в рамках модели Construction Partners. Я считаю, что такой подход устоялся, поскольку приобретения являются основной частью деятельности Construction Partners; исключение приобретений приведет к слишком заниженной оценке.

Что касается доходов Construction Partners, я оцениваю цифру примерно в 1,8 миллиарда долларов на 2024 финансовый год, что соответствует прогнозу компании. По моим оценкам, по прошествии года темпы приобретений и общий рост замедлятся небольшими шагами, поскольку в географическом регионе должно начать появляться меньшее количество потенциальных компаний для приобретения — в 2025 финансовом году я оцениваю, что рост замедлится до 16%. Рост в конечном итоге останавливается и переходит на постоянный темп роста в 2%, начиная с 2033 финансового года, поскольку, по моим оценкам, стратегия компании, основанная на приобретениях, предполагает переход к постоянным операциям с лучшей конверсией денежных потоков. Среднегодовой темп роста выручки модели DCF составляет 9,7% с 2022 по 2032 финансовый год.

Construction Partners планирует достичь скорректированной рентабельности EBITDA на уровне 13–14%. В этой модели я оцениваю, что EBITDA компании в конечном итоге вырастет до целевого показателя, при этом расчетная скорректированная маржа EBITDA составит 13,2%, достигнутая в 2032 финансовом году с постепенным увеличением рентабельности. Ожидается, что маржа вырастет на 2,2 процентных пункта по сравнению с оценкой на 2023 финансовый год в 11,0%. Поскольку темпы приобретения Construction Partners замедляются, я считаю, что конверсия денежных потоков компании станет лучше — в 2024 финансовом году, по моим оценкам, денежные потоки компании останутся слегка отрицательными, но постепенно улучшатся до хорошей конверсии денежных потоков в 2032 финансовом году и в дальнейшем. Construction Partners предполагает, что капитальные затраты компании на техническое обслуживание составят около 3,25% ее доходов, что смоделировано в модели денежных потоков.

Упомянутые оценки вместе со стоимостью капитала в 8,44% создают следующую модель DCF с оценкой справедливой стоимости в 40,27 доллара США, что очень близко к цене акций на момент написания:

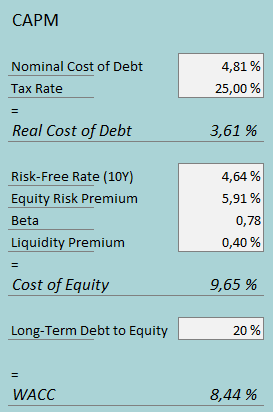

Используемая средневзвешенная стоимость капитала выводится из модели ценообразования капитальных активов:

Во втором квартале у Construction Partners было 5 миллионов долларов процентных расходов. При нынешнем объеме процентной задолженности компании годовая процентная ставка компании достигает показателя 4,81%. Construction Partners использует относительно безопасную сумму долга для своего финансирования — я оцениваю долгосрочное соотношение долга к собственному капиталу Construction Partners в 20%. В случае, если приобретения Construction Partners значительно превысят оценки моей модели DCF, я считаю, что компания могла бы финансировать дальнейшие приобретения за счет долга, но на данный момент я считаю эту оценку разумной.

Что касается стоимости акционерного капитала, я использую доходность по 10-летним облигациям США в размере 4,64% в качестве безрисковой ставки. Премия за риск по акциям в размере 5,91% — это последняя оценка профессора Асвата Дамодарана для США, сделанная в июле. Yahoo Finance оценивает коэффициент бета Construction Partners в 0,78. Наконец, я добавляю премию за ликвидность в размере 0,4%, получая стоимость собственного капитала 9,65% и WACC 8,44%, используемые в модели DCF.

Еда на вынос

Construction Partners – интересная компания. Менеджмент компании смог хорошо реализовать стратегию приобретения, что способствовало росту деятельности компании. Однако я считаю, что большое количество приобретений уже учтено в цене акций — моя модель DCF оценивает акции как справедливые, а оценки я считаю разумными. На данный момент я сохраняю рекомендацию по акциям.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")