: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

2 ноября руководство Coinbase Global (NASDAQ:COIN) объявило финансовые результаты за третий квартал 2023 финансового года компании. Помимо увеличения выручки из года в год, компания превзошла прогнозы аналитиков как по выручке, так и по прибыли. Естественно, инвесторы смотрят на это с оптимизмом. В частности, компания преуспела в существенном сокращении расходов и теперь стабильно генерирует положительные денежные потоки. Хотя это само по себе является положительным моментом, я по-прежнему считаю, что инвесторы предприятия играют в опасную спекулятивную игру.

Те, кто следит за моим творчеством, знают, что я не являюсь фанатом этого предприятия. Но верно также и то, что основные показатели улучшаются. Это фундаментальное улучшение привело меня к тому, что я перевел компанию с «сильной продажи» на «продажу», поскольку денежный поток в конце дня по-прежнему имеет ценность. Но это не значит, что компания в хорошей форме. На данный момент денежные потоки положительные. Тем не менее, компания по-прежнему имеет дело с фальшивым активом с незначительной внутренней стоимостью, а также наблюдает довольно болезненный спад со стороны пользователей и активов. В конечном счете, я считаю, что если эти проблемы не решить, они причинят акционерам большую боль. И поэтому я бы призвал к осторожности тех, кто считает недавние события достаточно оптимистичными, чтобы оправдать инвестиции.

Сначала хорошие новости

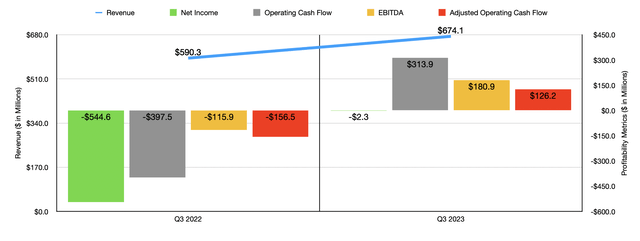

Прежде чем мы перейдем к некоторым из моих опасений, давайте сначала оценим, насколько хорошими были недавние результаты, достигнутые Coinbase Global. Начиная с последнего квартала, который является третьим кварталом 2023 финансового года компании, мы видим, что выручка составила 674,1 миллиона долларов. Это на 14,2% больше, чем $590,3 млн, полученных за тот же период прошлого года. Это также оказалось на 20,6 миллиона долларов больше, чем ожидали аналитики. За этим ростом стояло несколько драйверов. Наиболее очевидной при рассмотрении отчета о прибылях и убытках является категория «прочие доходы». Выручка взлетела с $14 миллионов в прошлом году до $51,1 миллиона в этом году. Эта часть компании генерирует доход, который в основном поступает от корпоративных денежных средств и их эквивалентов, находящихся на балансе компании. По сути, компания распределяет капитал на своем балансе на другие инвестиции, которые приносят ей процентный доход. Хотя часть доходов также поступает от продажи криптоактивов, основным владельцем которых она является. Учитывая более высокие процентные ставки, с которыми сталкивается экономика, неудивительно видеть рост доходов, когда дело касается этой категории.

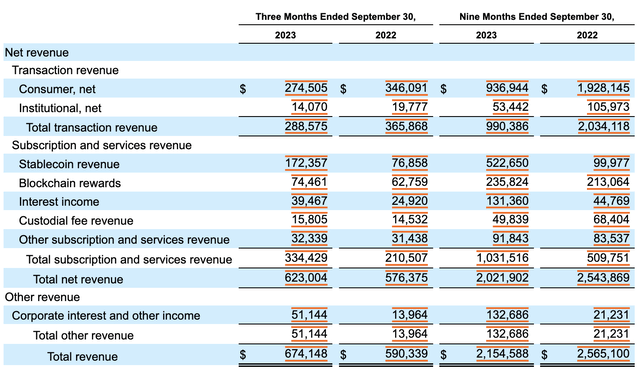

Что требует более глубокого изучения, так это чистый доход, связанный с его основной деятельностью. На изображении ниже вы можете увидеть множество рабочих частей этого устройства. Хотя общий доход увеличился с $576,4 млн в прошлом году до $623 млн в этом году, у компании были некоторые слабые стороны. Общий доход от транзакций, например, упал с $365,9 млн до $288,6 млн. Я бы углубился в это немного подробнее. Однако были и другие способы увеличения доходов.

Самый большой рост на самом деле произошел за счет доходов, связанных со стейблкоинами. Продажи там взлетели на 124,3% с $76,9 млн до $172,4 млн. С 2018 года фирма получает доход от средств по соглашению с эмитентом USDC, которое подпадает под ее предложения стейблкоинов. Но с тех пор эта картина изменилась, поскольку с 18 августа этого года компания начала получать пропорциональную часть дохода, полученного от резервов USDC. Это зависит от суммы USDC, хранящейся на ее платформе, а также от другой сопутствующей деятельности. . Большая часть денег, заработанных Circle, эмитентом USDC, поступает от активов, поддерживающих стейблкоин, таких как долларовые депозиты и краткосрочные ценные бумаги. Повышение процентных ставок, безусловно, было полезным в этом отношении. И если распространение стейблкоинов существенно вырастет, это может стать хорошим катализатором роста доходов и прибыльности Coinbase Global.

Помимо превосходства по выручке, Coinbase Global превзошла и по прибыли. Компания получила убыток на акцию в размере $0,01, что намного лучше, чем убыток в $2,43 на акцию, полученный годом ранее, и превзошел прогнозы аналитиков на $0,52 на акцию. В результате чистый убыток в размере 544,6 миллиона долларов США превратился в убыток всего в 2,3 миллиона долларов. Увеличение выручки помогло компании в этом отношении. Но не только это способствовало улучшению, которое испытала компания. Например, затраты на технологии и разработки упали с 94% от продаж до 48%, причём отчасти это улучшение обусловлено сокращением более чем на 50% вознаграждений, основанных на акциях, связанных с этими операциями. Частично это сокращение расходов, а также сокращение других расходов по той же категории расходов было вызвано сокращением численности персонала на 24%. Инвестиции в хостинг веб-сайтов и инфраструктуру также помогли сократить расходы на этом направлении с 96,3 млн долларов до 40,6 млн долларов. Общие и административные расходы также резко выросли, снизившись с $339,2 млн до $252,6 млн, поскольку компания приняла меры по большей автоматизации услуг и сокращению деятельности по поддержке клиентов в попытке остановить значительный отток денежных средств.

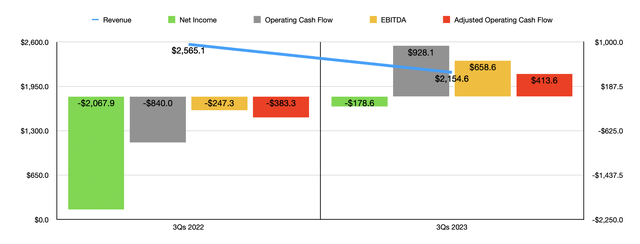

Улучшение с точки зрения прибыльности также помогло, когда дело дошло до денежных потоков в целом. Операционный денежный поток увеличился с отрицательных $397,5 млн до положительных $313,9 млн. Если мы скорректируем изменения в оборотном капитале, он увеличился с отрицательных 156,5 миллионов долларов до положительных 126,2 миллионов долларов. И, наконец, EBITDA фирмы выросла с отрицательных $115,9 млн до положительных $180,9 млн. Как вы можете видеть на графике выше, 2023 год в целом выглядит лучше по сравнению с 2022 годом, о чем свидетельствуют результаты за первые девять месяцев 2023 финансового года по сравнению с тем же периодом прошлого года.

Теперь о плохих новостях

Честно говоря, это улучшение как выручки, так и прибыли, особенно в третьем квартале, впечатляет. Инвесторы имеют право радоваться недавним событиям. Само собой разумеется, что дополнительное сокращение затрат могло бы помочь компании с точки зрения потока денежных средств. Но это не меняет того факта, что перед фирмой стоят серьезные проблемы. В первый из них я не буду углубляться. Это потому, что я уже освещал этот вопрос отдельно здесь и здесь. Суть этого конкретного аргумента заключается в том, что многие криптовалюты, особенно Биткойн (BTC-USD), не имеют какой-либо существенной внутренней ценности, и иметь бизнес, который генерирует такой значительный объем дохода от фальшивого актива, ужасно с долгосрочной операционной и стратегической точки зрения. .

Это не означает, что все, что делает компания, не имеет ценности. Было бы ошибкой сказать это. Например, хотя у них есть свои проблемы, стейблкоины можно считать жизнеспособным активом. И учитывая, сколько существует бесчисленных тысяч других криптовалют, я могу предположить, что есть и другие, которые действительно имеют для них реальную ценность. В более широком смысле, технология блокчейна сама по себе является масштабной инновацией, которая имеет настоящую устойчивость. Итак, есть определенные аспекты компании, которые могут в дальнейшем приносить пользу инвесторам. Но когда у вас есть 48,7% всех криптоактивов клиентов, которые компания держит в форме биткойнов, и 37% доходов от транзакций (по сравнению с 31% в прошлом году), поступающих от биткойнов, это действительно вызывает беспокойство.

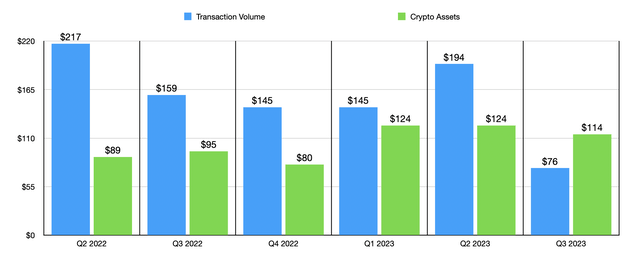

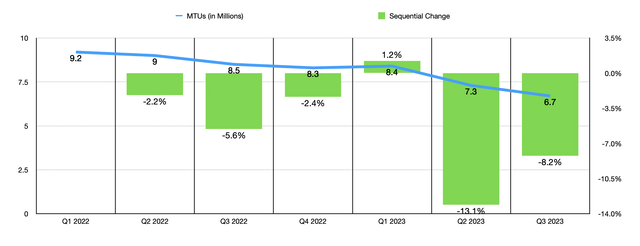

Опять же, для более подробной информации о моих мыслях по этому конкретному вопросу я бы отослал вас к вышеупомянутой статье. Но даже помимо этого назревает еще одна проблема. На графике выше вы можете увидеть как стоимость криптоактивов, так и объем транзакций, которые компания наблюдала за последние несколько кварталов. А на диаграмме ниже вы можете увидеть, что руководство называет MTU, или пользователями, совершающими ежемесячные транзакции. Поскольку цены на криптовалюту могут быть чрезвычайно волатильными, данные на графике выше не так уж и значительны. Но посмотреть интересно. Однако данные на графике ниже рисуют очень тревожную картину. Дело в том, что почти в каждом квартале с первого квартала 2022 года по третий квартал этого года компания переживала снижение MTU. Падение с начала этого периода времени составило 2,5 миллиона, или 27,2%. И что еще хуже, так это то, что процентное снижение, похоже, ухудшается.

В конце концов, Coinbase Global — это своего рода сеть. Или, по крайней мере, это имеет сетевой эффект. Наблюдать подобное снижение было бы похоже на снижение числа MAU (ежемесячных активных пользователей) Facebook или любой другой социальной платформы. Это рисует картину того, что распространение криптовалюты не расширяется, но, возможно, даже в некоторой степени сокращается. По крайней мере, похоже, что он не растет значимо. Об этом я писал в другой статье, которую вы можете прочитать здесь. Однако когда я вижу эти данные, это вызывает беспокойство, потому что, по сути, вся цена фальшивого актива, такого как Биткойн, возникает из теории большего дурака. И когда у вас возникает подобная ситуация, только шумиха поддерживает дело. Когда музыка прекращается, картина может измениться довольно резко и болезненно. И музыка определенно замедляется.

Еда на вынос

В ближайшем будущем Coinbase Global проделает действительно фантастическую работу по сравнению с тем, чего ей удалось достичь даже в прошлом году. Выручка снова начала расти, а прибыль и денежные потоки растут. Есть части компании, которые могут быть жизнеспособными в долгосрочной перспективе, если руководство сможет продолжать развивать эти конкретные операции. Но это не меняет того факта, что у компании есть серьезные проблемы, с которыми приходится бороться. Его основной бизнес по-прежнему сосредоточен вокруг чего-то, что не имеет для него никакой значимой ценности. Поэтому, если компания хочет процветать, она должна продолжать диверсифицировать свою основную деятельность. Но когда вы видите такие данные, как MTU, картина рисуется пугающая, поскольку показывает быстрое снижение активности в сети. И если эта картина не изменится к лучшему, компания может столкнуться с проблемами в будущем.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")