: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Essex Property Trust, Inc. (NYSE:ESS), основанная в 1971 году со штаб-квартирой в Сан-Матео, Калифорния, специализируется на приобретении, развитии и аренде многоквартирной недвижимости на рынках Западного побережья.

Хотя REIT географически сконцентрирован, его операционные показатели, на мой взгляд, демонстрируют достаточный рост. Кроме того, его кредитное плечо находится в пределах управляемого уровня, он имеет достаточную ликвидность и является долгосрочным поставщиком дивидендов с достаточным денежным потоком для поддержки распределений. Однако, на мой взгляд, доходность и скромный дисконт к чистой стоимости активов сейчас не оправдывают инвестиций. Ниже я расскажу подробнее

портфолио

По состоянию на конец третьего квартала Эссекс владел или имел доли собственности в 252 многоквартирных домах, состоящих из 61 997 квартир. Они разбросаны по Лос-Анджелесу, Сан-Диего, Сан-Франциско, Сиэтлу, Оранжу и Вентуре.

Судя по количеству многоквартирных домов, доля портфеля составляет 43% в Южной Калифорнии, 37% в районе залива Сан-Франциско и 20% в столичном регионе Сиэтла.

Кроме того, по состоянию на конец третьего квартала его квартиры были заняты на 96,4%, что немного выше, чем 96%, зарегистрированных в том же квартале в 2022 году.

Производительность

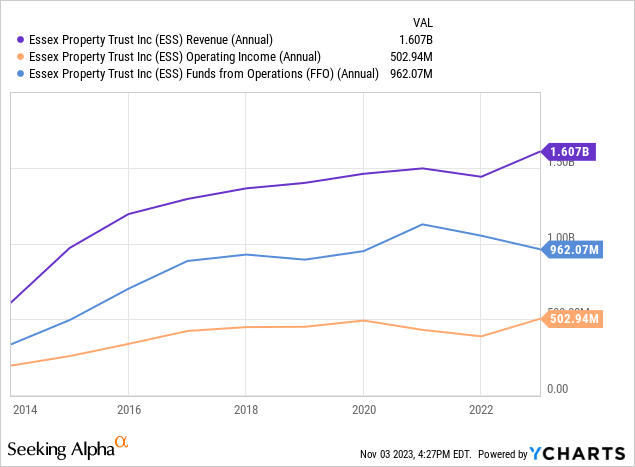

Долгосрочные операционные показатели Essex демонстрируют рост прибыльности, но рост FFO был скромным, учитывая 10 лет работы, показанные ниже:

Тот же скромный рост демонстрируется и в более поздних результатах. Учтите, что годовой доход от аренды в третьем квартале увеличился на 10,71% по сравнению со среднегодовым показателем за последние 3 года. Аналогичным образом, NOI наличных в одном и том же магазине увеличился на 14,36% при сравнении последнего квартального показателя в годовом выражении со средним показателем за 3 года. То же самое относится и к AFFO, который отражает рост на 13,92%.

Использовать

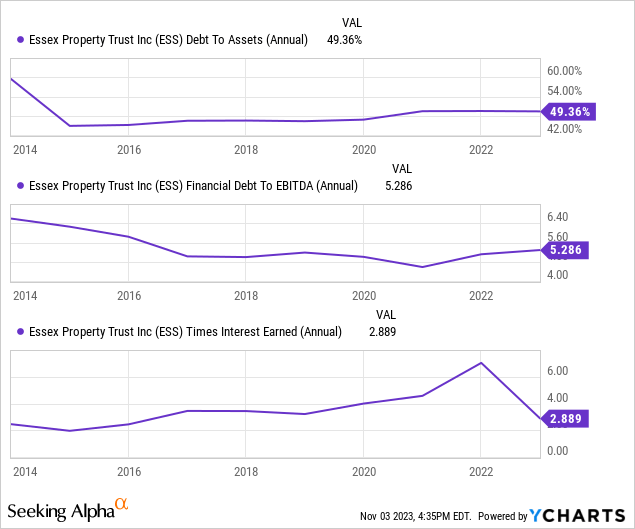

Когда дело доходит до обращения с долгом, Эссекс уже очень долгое время придерживается консервативного подхода к его использованию. Сейчас около 50% его общих активов финансируется за счет ипотечных кредитов, срочных кредитов и облигаций. Кроме того, соотношение долга к EBITDA составляет 5,2x, а покрытие процентов — 2,9x, что представляет собой адекватный уровень ликвидности.

По состоянию на конец третьего квартала в Эссексе были ипотечные кредиты на сумму ~ 888 миллионов долларов под процентную ставку 4,3%, срочные кредиты на сумму ~ 300 миллионов долларов под 4,2% и облигации под 3,3%; большая часть из них исправлена.

В 2024 году REIT придется рефинансировать около $400 млн, ставка по которым в настоящее время составляет 4%. Хотя это достаточно рано, чтобы представить потенциально более высокие затраты в ближайшем будущем, сумма не такая уж большая, и я не думаю, что влияние будет значительным. Что касается остальных сроков погашения, они касаются более крупных сумм; ~630 миллионов долларов США и ~550 миллионов долларов США в 2025 и 2026 годах соответственно, при ставке 3,5%, а также ~420 миллионов долларов США при фиксированной ставке 3,8% и ~385 миллионов долларов США при переменной ставке 4,2% в 2027 году.

Дивиденды и оценка

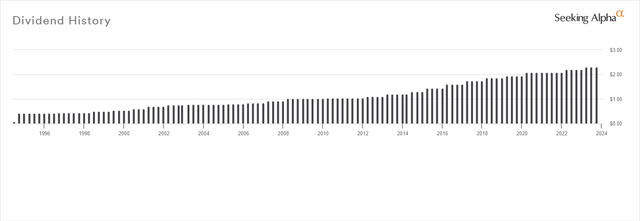

Прямо сейчас Essex предлагает квартальные дивиденды в размере $2,31 на акцию, что представляет собой форвардную доходность в размере 4,25%. Я считаю, что это безопасно, учитывая очень долгую историю выплат дивидендов и низкий коэффициент выплат.

Во-первых, Essex увеличивает дивиденды уже 28 лет подряд:

И если это само по себе недостаточно примечательно и убедительно, я бы сказал, что коэффициент выплат на основе AFFO составляет 63,97%.

С учетом вышесказанного очевидно, что текущая доходность не представляет собой хорошего значения как по сравнению с доходностью казначейских облигаций, так и по сравнению с тем, что REIT могут предложить в наши дни. Однако его мультипликатор FFO лишь немного выше среднего показателя конкурентов:

| Запас | П/ФО |

| ЭСС | 14.09 |

| НЕ | 13.13 |

| ДР | 12.96 |

| КПП | 12.79 |

| ЭКО | 14.31 |

| Средний | 13.45 |

нажмите, чтобы увеличить

Тем не менее, ESS торгуется с подразумеваемой ставкой капитализации 5,31%. Даже если бы я предположил, что ставка в 5% соответствует его портфелю, это означало бы дисконт ~9% к NAV (~240 долларов за акцию). И здесь всё становится личным. Я стремлюсь покупать REIT со скидкой не менее 20% к NAV; Я могу сделать исключение, когда дивидендная доходность привлекательна, но в данном случае это не тот случай.

Тем не менее, вы можете найти запас прочности привлекательным и, следовательно, рассматривать ESS как покупку. Но если вы этого не сделаете, возможно, имеет смысл подождать большего падения, как это делаю я.

Риски

Когда дело доходит до рисков, тонкий запас прочности представляет собой потенциальный риск, которого я стараюсь избежать, особенно когда речь идет о REIT, которые предлагают низкую дивидендную доходность, и у них нет убедительных оснований достаточно быстро вернуться к торговле ближе к NAV. . Что касается ESS, я просто думаю, что она того не стоит, хотя очевидно, что она приносит дивиденды.

В сочетании с географической концентрацией и ожидаемым сроком погашения в 2024 году, когда процентные ставки вряд ли будут намного ниже, чем сегодня, у меня нет веской причины добавлять ESS в свой портфель.

Вердикт

Поэтому я пока присваиваю ESS рекомендацию «ДЕРЖАТЬ» и буду ждать более выгодной цены; около 180 долларов. Пожалуйста, имейте в виду, что это не целевая цена/прогноз, и у меня нет оснований полагать, что ESS упадет до такого уровня.

Это просто цена, которая побудила бы меня нырнуть сюда гораздо глубже. Если вы цените текущую скидку NAV, я думаю, вам не следует придавать слишком большое значение моему рейтингу «Держать» и просто прочитать больше анализа ESS, прежде чем принимать какое-либо решение.

Согласны или не согласны вы с моим тезисом? Дайте мне знать ниже, и я свяжусь с вами как можно скорее. Спасибо за чтение.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")